0251552_38296_mankiv_gregori_n_makroekonomika

.pdf512 |

Частина V. МІКРОЕКОНОМІЧНІ ОСНОВИ МАКРОЕКОНОМІКИ |

Таблиця 18-1

Пропозиція грошей і її визначники у 1929 і 1933 pp.

|

Серпень 1929 р. |

Березень 1933 р. |

|

|

|

Пропозиція грошей |

26,5 |

19,0 |

Готівка |

3,9 |

5,5 |

Поточні рахунки |

22,6 |

13,5 |

Грошова база |

7,1 |

8,4 |

Готівка |

3,9 |

5,5 |

Резерви |

3,2 |

2,9 |

Грошовий мультиплікатор |

3,7 |

2,3 |

Норма резервування |

0,14 |

0,21 |

Коефіцієнт депонування |

0,17 |

0,41 |

|

|

|

Джерело: Adapted nom Milton Friedman and Anna Schwartz, A Monetary History of the United States, 18671960 (Princeton, NJ: Princeton University Press, 1963), Appendix A.

Причини скорочення пропозиції грошей у США у 1930-х роках пояснити неважко, але-міру вини у цьому ФРС виявити непросто. З одного боку, її ні в чому ніби й не можна оскаржувати, бо грошова база не зменшилася. Однак, з іншого боку, критики політики ФРС у цей період вказують на такі дві обставини. Поперше, вони кажуть, що ФРС повинна була не допустити масових банкрутств банків, енергійніше виконуючи свою функцію кредитора останньої надії, коли банки гостро відчували потребу у готівці для ведення поточних операцій. Це підтримало б довір'я до банківської системи і запобігло б зниженню грошового мультиплікатора. ФРС могла збільшити грошову базу на вищий відсоток, ніж це було зроблено. Цілком можливо, що коли б хоч один із цих заходів було здійснено, то скорочення пропозиції грошей не було б таким значним і Велика депресія не була б такою згубною і тривалою.

За час, що минув із 1930-х років, інструментарій економічної політики поліпшився, тож нині таке різке зменшення розміру мультиплікатора малоймовірне. Ще важливіше значення має система федерального страхування вкладів, яка підтримує довір'я населення до банківської системи і знижує значні коливання коефіцієнта депонування. Водночас страхування депозитів пов'язане зі значними видатками: у кінці 1980-х

— на початку 1990-х років порука за неплатоспроможні ощадні та позичкові інституції коштувала ФРС значних грошей. Проте страхування депозитів справді допомагає стабілізувати банківську систему і пропозицію грошей.

18-2. Попит на гроші

Тепер розгляньмо інший бік грошового ринку і з'ясуймо, від чого залежить попит на гроші. У попередніх розділах використовувалися прості функції попиту на гроші. Аналізуючи кількісну теорію грошей, ми припускали, що попит на реальні грошові залишки пропорційний доходові, тобто:

(M/P)d = kY

Розділ 18.Пропозиція грошей і попит на гроші |

513 |

де k — константа, що вимірює, якою кількістю грошей люди хочуть володіти з кожної одиниці доходу. Відтак було розглянуто загальнішу і реальнішу функцію попиту на гроші, згідно з якою попит на реальні грошові залишки залежить не лише від процентної ставки, а й від доходу:

(M/P)d = L(i,Y).

Цю функцію попиту на гроші ми використовували у розділі 7, аналізуючи зв'язок між грішми і цінами, та у розділах 10 і 11 при побудові моделі IS-LM.

Для глибшого розуміння функції попиту на гроші з'ясуймо чинники, які впливають на процес ухвалення населенням рішення із цього питання. Так само як дослідження функції споживання ґрунтується на мікроекономічних моделях поведінки споживача, так і функція попиту на гроші базується на мікроекономічних моделях, що розкривають поведінку учасників ринкового процесу щодо грошей. У цьому підрозділі спочатку проведено загальний аналіз способів моделювання попиту на гроші, а далі розглянуто одну із відомих моделей попиту на гроші.

Згадаймо, що гроші виконують три функції: міра вартості, засіб обміну та засіб нагромадження. Перша з них — гроші як міра вартості — не пов'язана із потребою в грошах, бо для встановлення цін гроші не потрібні. І навпаки, дві інші функції гроші можуть виконувати, якщо люди володіють ними. Тому в теоріях попиту на гроші основну увагу приділяють або функції грошей як засобу нагромадження, або функції грошей як засобу обміну.

Портфельні теорії попиту на гроші

Теорії попиту на гроші, які акцентують на функції грошей як засобу нагромадження, називають портфельними теоріями. За цими теоріями, люди нагромаджують гроші як частину свого портфеля активів; Основний постулат цих теорій полягає в тому, що нагромадження грошей має певну специфіку щодо поєднання у них .ризику і доходу порівняно з іншими активами. Зокрема, гроші приносять надійний (номінальний) дохід, тоді як ціни на акції і облігації можуть знизитись. Отже, на думку окремих економістів, домогосподарства вибирають гроші як частину свого оптимального портфеля активів2.

Згідно з портфельними теоріями, попит на гроші повинен залежати від міри пов'язаних із грішми ризику і доходу, порівняно з альтернативними активами, якими домогосподарства можуть володіти замість грошей. Крім того, попит на гроші повинен залежати від загальної суми активів, оскільки структуру багатства характеризує розподіл портфеля активів між грішми та іншими видами альтернативних активів. Наприклад, функцію попиту на гроші можна записати так:

(M/P)d = L(rs, rb, πe, W),

де rs — реальний очікуваний дохід за акції, rb — реальний очікуваний дохід щ облігації, πe — очікуваний темп інфляції і W — матеріальні активи. Зі зростанням rs або rb попит на гроші зменшується, оскільки інші види активів стають привабливішими. Зростання πe також зменшує попит на гроші, бо гроші тоді є менш привабливим видом активів. (Згадайте те, що величина πe є очікуваним реальним доходом від нагромадження готівки).

514 |

Частина V. МІКРОЕКОНОМІЧНІ ОСНОВИ МАКРОЕКОНОМІКИ |

Зі збільшенням W попит на гроші розширюється оскільки більша загальна сума активів передбачає зростання кожного виду активів.

З погляду портфельних теорій наше спрощене тлумачення функції попиту на гроші L(i,Y) цілком прийнятне. По-перше, показник реальних доходів Y у ній наближено вимірює величину реального багатства W. По-друге, єдиною змінною доходів є номінальна процентна ставка, що дорівнює сумі реальних доходів за облігації та очікуваного темпу інфляції (і = rb + πe). Однак, згідно з портфельними^ теоріями, функція попиту на гроші має містити також очікувані доходи на інші активи.

Чи продуктивні портфельні теорії для дослідження попиту на гроші? Відповідь на це запитання залежить від того, який вимірник грошей аналізують. У разі найвужчого тлумачення грошей — як аґреґата М1 — до них відносять лише готівку і вклади на чекових рахунках. Ці форми грошей приносять або дуже низький процент, або взагалі його не приносять. Проте існують і інші активи — такі як заощаджуванні рахунки, векселі Державної скарбниці, сертифікати депозитів і взаємні фонди грошового ринку, — процент на які вищий за однакового ступеня ризику. На думку економістів, гроші (МІ) є активом нижчої цінності і гіршим способом нагромадження вартості порівняно з іншими активами. Портфельні теорії неспроможні пояснити причини попиту на ці нижчі форми активів, нагромадження яких щ формує "оптимального портфеля" активів населення.

Портфельні теорії краще пояснюють попит на гроші, якщо ми виходимо з ширшого тлумачення грошей. Цей ширший вимір включає у поняття грошей і інші види активів, які мають перевагу над готівкою і чековими рахунками. Наприклад, М2 включає заощаджувальні рахунки та взаємні фонди грошового ринку. Коли ми досліджуємо, чому населення нагромаджує активи у формі компонентів М2, а не у формі акцій та облігацій, то чинники ризику і доходу є достатньо вагомими. Отже, портфельні теорії попиту на гроші непродуктивні стосовно МІ, але вони добре пояснюють попит на гроші стосовно М2 і МЗ.

ПРИКЛАД

Гроші і тіньова економіка

Скільки грошей зараз у вашому гаманці? Скільки банкнот по 100 доларів?

У США сьогодні на душу населення припадає 1000 доларів готівки. Приблизно половина з них — у банкнотах по 100 доларів. Це може видатись дивним, оскільки більшість людей володіє значно меншими сумами і у дрібніших купюрах.

Частину готівки використовують у тіньовій економіці: вона обслуговує незаконні операції, такі як торгівля наркотиками, або перебуває у руках осіб, що приховують свої доходи, аби ухилитись від сплати податків. У тих осіб, які нагромадили своє майно незаконними способами, вибір напрямів інвестування досить вузький. Річ у тім, що вклади грошей на рахунки в банки або купівля за них акцій і облігацій пов'язані з ризиком викриття злочинів. З огляду на злочини готівка не є активом нижчої цінності, а найкращим способом нагромадження.

Окремі економісти вважають, що внаслідок зосередження значних сум готівки у тіньовій економіці певний рівень інфляції бажаний для суспільства. Згадайте, що інфляція є подат-

Розділ 18.Пропозиція грошей і попит на гроші |

515 |

ком на власників грошей, оскільки вона зменшує реальну вартість грошей. Торговець наркотиками, який володіє 20 000 дол. готівкою, платить інфляційний податок у сумі 2000 дол. на рік, коли рівень інфляції становить 10%. Інфляційний податок є одним із небагатьох податків, якого не може уникнути і тіньова економіка .

Теорії операційного попиту на гроші

Теорії попиту на гроші, які наголошують на ролі грошей як засобу обміну, називають теоріями операційного попиту на гроші. Ці теорії виходять з того, що гроші є підпорядкованим, або нижчим, активом, і, на відміну від інших активів, їх нагромаджують для здійснення закупівель. Ці теорії Найкраще пояснюють, чому населення не вкладає усі гроші в активи вищої цінності, такі як заощаджуваільні рахунки або векселі Державної скарбниці, а все-таки тримає частину грошей у вигляді готівки і на чекових рахунках.

Існує чимало варіантів теорій операційного попиту на гроші, кожна з яких описує процеси отримання грошей і проведення ділових операцій по-різному. Проте ці теорії виходять з того, що цей вид активів має істотну ваду — забезпечує низький рівень віддачі, але водночас має ту перевагу, що є зручним засобом здійснення ділових операцій. Враховуючи вади і переваги, особа вирішує, якою сумою готівки варто володіти.

Щоб зрозуміти, як ці операційні теорії пояснюють функцію попиту на гроші, розгляньмо одну з відомих теорій цього напряму. Розроблена у 1950-х роках Вільямом Баумолем і Джеймсом Тобіном, вона й досі є провідною теорією попиту на гроші4 .

Модель управління готівкою Баумоля—Тобіна

Модель Баумоля—Тобіна аналізує вигоди і втрати, пов'язані із нагромадженням готівки. Головна вигода від готівки полягає у зручності: людина не має потреби щоразу ходити до банку, коли вона щось купує. Проте особа має і втрати: вона втрачає процент, який могла б отримати, поклавши відповідну суму на заощаджувальний рахунок у банку.

Щоб зрозуміти, як люди зважують вигоди і втрати, припустімо, що особа запланувала упродовж року поступово витрачати У доларів. (Для простоти припустімо, що рівень цін незмінний, тому реальні видатки протягом року не змінюються). Якою сумою готівки вона повинна для цього володіти? Інакше кажучи, яка оптимальна величина середньої кількості грошей на руках?

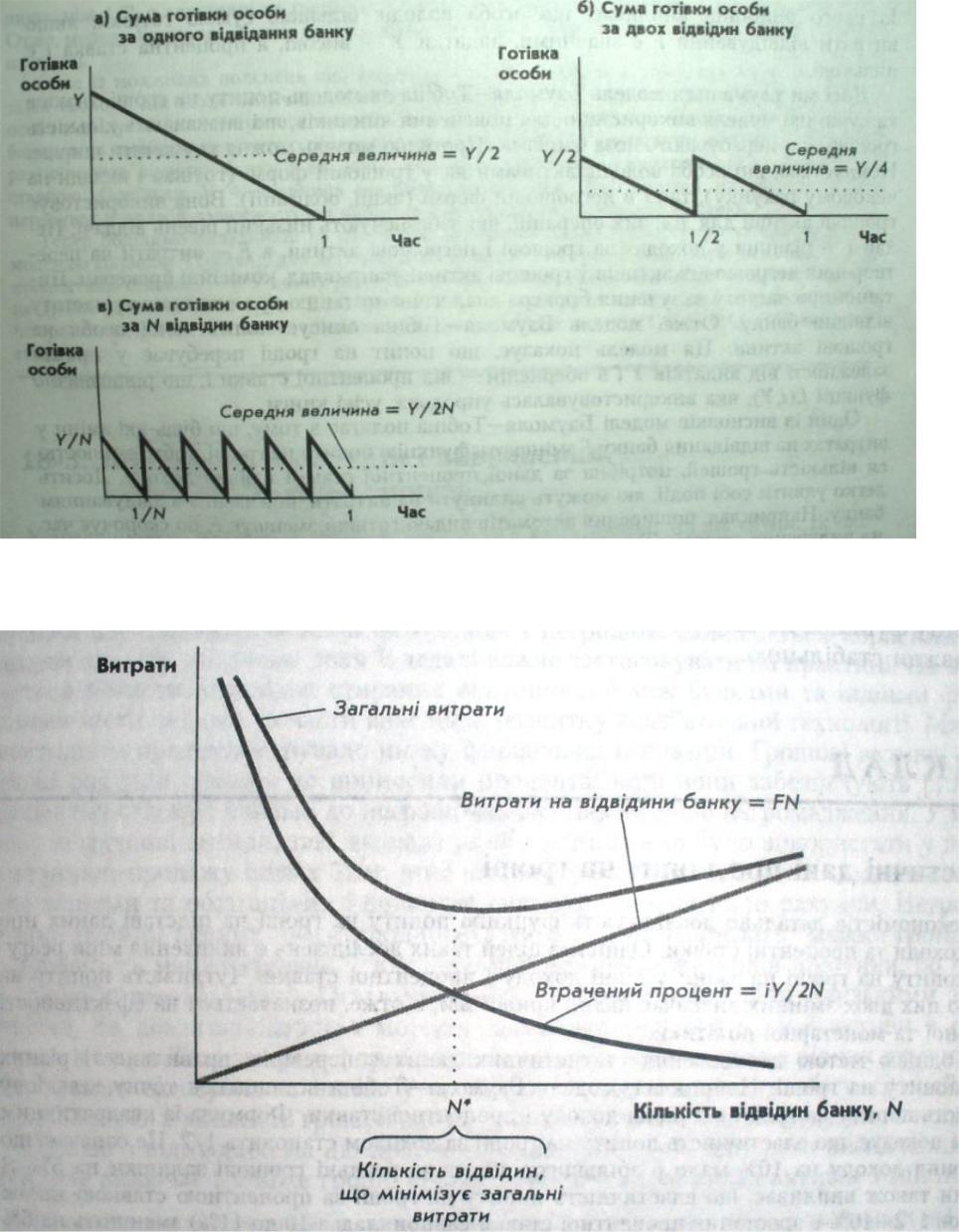

Розгляньмо кілька можливих варіантів. Ця особа на початку року може вилучити з рахунку У доларів і витрачати їх поступово упродовж року. На частині (а) графіка 18-1 показано суму грошей, якою особа володіє в кожний момент. На початку року особа володіє сумою Y, а в кінці року 0, а середня сума протягом року — Y/2.

__________

3Більше про великі суми готівки див.: Case М. Sprenkle, "The Case of the Missing Currency", Journal of Economic Perspectives 7 (Fall 1993): 175-184.

4William Baumol, "The Transactions Demand for Cash: An Inventory Theoretic Approach"*, Quarterly Journal of Economics 66 (November 1952): 545—556; James Tobin, "The Interest Elasticity of the Transactions Demand for Cash", Review of Economics and Statistics (August 1956): 241—247.

516 |

Частина V. МІКРОЕКОНОМІЧНІ ОСНОВИ МАКРОЕКОНОМІКИ |

Інший варіант передбачає, що особа двічі на рік відвідує банк. У цьому разі вона вилучає з рахунку У/2 на початку року і поступово витрачає ці гроші упродовж першої половини року. Відтак особа знову відвідує банк і вилучає таку саму суму на видатки упродовж другої половини року. На частині (б) графіка 18-1 показано, що сума грошей на руках у населення змінюється від У/2 до нуля і в середньому становить У/4. Цей варіант має ту перевагу, що зменшення середньої суми готівки, якою володіють, зменшує витрати у вигляді втраченого процента, але його вада полягає в тому, що необхідно двічі відвідати банк замість одного разу.

Тепер припустімо, що особа відвідає банк N разів упродовж року. Кожного разу особа вилучає Y/N доларів, а відтак рівномірно витрачає ці суми упродовж кожного з l/N періодів. З частини (в) графіка 18-1 видно, що протягом року гроші на руках змінюються від У/N до нуля, і в середньому на рік становлять У/(2N.

Питання полягає в тому, як вибрати оптимальне значення N Чим більшій значення N тим менша середня кількість грошей на руках і менші втрати процента, яким жертвує особа. Проте зі збільшенням N особа відчуває більше незручностей у зв'язку з потребою частіше відвідувати банк.

Припустімо, що витрати, пов'язані з відвідуванням банку, становлять деяку постійну величину F, що її можна розглядати як вартісний показник часу, витраченого на вилучення грошей (час на дорогу туди й назад, чекання в черзі тощо). Наприклад, затрати часу на дорогу становлять 15 хвилин, а заробіток особи за годину 12 дол., тоді F = 3 дол. Позначмо процентну ставку через і. Оскільки готівка процента не приносить, то вимірює альтернативну вартість володіння грішми.

Тепер можна точно обчислити оптимальне значення N яке визначає попит на гроші. За будь-якого значення N середня кількість грошей, яку доцільно мати на руках, становить У/(2N), а втрати процента — і х У/(2N). Оскільки F є вартісною оцінкою витрат на одне відвідання банку, то сума витрат усіх відвідин банку дорівнює FN. Загальні витрати особи дорівнюють сумі втраченого процента і витрат на відвідини банку:

загальні витрати = втрачений процент + витрати на відвідини.

= |

i х Y/(2N) |

+ FN |

Чим більша кількість відвідин банку N, тим менша сума втраченого процента, але більші витрати на відвідини.

На графіку 18-2 показано залежність загальних витрат від n. Існує одне значення яке мінімізує загальні витрати. Оптимальне значення n яке позначимо ЛР, дорівнює :

N* =

iY 2F

iY 2F

За цього значення n середня сума грошей на рахунках становитиме:

Y/(2N*) =

YF /2i

YF /2i

518 |

Частина V. МІКРОЕКОНОМІЧНІ ОСНОВИ МАКРОЕКОНОМІКИ |

Із цього рівняння випливає, що особа володіє більшою сумою готівки, якщо витрати відвідування F є значними, видатки Y — високі, а процентна ставка і є низькою.

Досі ми тлумачили модель Баумоля—Тобіна як модель попиту на гроші. Інакші кажучи, цю модель використано для пояснення чинників, які визначають кількість грошей, які перебувають поза банками. Проте цю модель можна тлумачити інакше. Припустімо, що особа володіє активами як у грошовій формі (готівка і вклади чековому рахунку), так і в негрошовій формі (акції, облігації). Вона використовує грошові активи для ділових операцій, які забезпечують низький рівень віддачі. Нехай і — різниця у доходах за грошові і негрошові активи, а і7 — витрати на п творення негрошових активів у грошові активи, наприклад, комісійні брокерам, Питання про частоту залучення брокера аналогічне питанню про оптимальну часі відвідин банку. Отже, модель Баумоля—Тобіна описує попит даної особи і грошові активи. Ця модель показує, що попит на гроші перебуває у пря залежності від видатків У і в оберненій — від процентної ставки і, що рівнозначно функції L(і,Y) яка використовувалась упродовж усієї книги.

Один із висновків моделі Баумоля—Тобіна полягає в тому, що будь-які зміни у витратах на відвідання банку і7 змінюють функцію попиту на гроші, тобто зміню ся кількість грошей, потрібна за даної процентної ставки і^рівня доходу. Досі легко уявити собі події, які можуть вплинути на витрати, пов'язані з відвідування] банку. Наприклад, поширення автоматів видачі готівки зменшує F бо скорочує час на вилучення грошей. Так само використання комп'ютерної мережі зменшує F і полегшує переміщення коштів між рахунками. Проте, з іншого боку, підвищення реальної зарплати збільшує F, бо зростає вартість часу. І збільшення комісійні банкові також прямо збільшує F. Отже, хоч модель Баумоля—Тобіна дає нам дуже конкретну функцію попиту на гроші, вона не пояснює, чи буде ця функція з плином часу завжди стабільною.

ПРИКЛАД

Статистичні дані про попит на гроші

Багато економістів детально досліджують функцію попиту на гроші на підставі даних про гроші, доходи та процентні ставки. Однією з цілей таких досліджень є виявлення міри реагування попиту на гроші на зміни у рівні доходу і процентної ставки. Чутливість попиту на гроші до цих двох змінних визначає нахил кривої ІМ, а отже, позначається на ефективності фіскальної та монетарної політики.

Ще однією метою дослідження статистичних даних є перевірка правильності різних теорій попиту на гроші. Наприклад, модель Баумоля—Тобіна встановлює точну кількісну залежність попиту на гроші від рівня доходу і процентної ставки. Формула із квадратичним коренем показує, що еластичність попиту на гроші за доходом становить 1/2. Це означає, що збільшення доходу на 10% мало б збільшити попит на реальні грошові залишки на 5%. З формули також випливає, що еластичність попиту на гроші за процентною ставкою також дорівнює 1/2— 10%-е зростання процентної ставки (наприклад, з 10 до 11%) зменшить на 5% попит на реальні грошові залишки.

Однак у більшості емпіричних досліджень попиту на гроші ці висновку не підтверджуються. Ці дослідження виявляють, що еластичність попиту на гроші за доходом насправді

Розділ 18.Пропозиція грошей і попит на гроші |

519 |

вища, ніж 1/2, а еластичність попиту на гроші за процентною ставкою є нижчою, ніж 1/2. Отже, модель Баумоля—Тобіна не є точною, оскільки не бере до уваги усіх чинників попиту на гроші.

Одне із можливих пояснень цієї неточності моделі полягає в тому, що люди не мають такої свободи дій щодо величини наявної на руках готівки, яку припускає модель. Нехай особа відвідує банк один раз на тиждень, щоб внести платіжний чек. Однак, прийшовши до банку, вона вирішує вилучити з рахунку суму, яка потрібна їй на наступному тижні. У цьому разі кількість відвідин банку N не можна пов'язати ані з рівнем видатків, ані з процентною ставкою. Оскільки N — величина постійна, то середня сума грошей на руках (У/2N) перебуває у прямій залежності від видатків і нечутлива до процентної ставки.

Тепер поділимо вкладників на дві групи. Поведінка однієї групи точно узгоджується із моделлю Баумоля—Тобіна, Г для неї еластичність попиту на гроші за доходом дорівнює 1, а за процентною ставкою

— 0. У цьому разі треба обчислювати середньозважену величину попиту на гроші для цих двох груп. Еластичність попиту на гроші за доходом перебуватиме в інтервалі від 1/2 до 1, а еластичність за процентною ставкою — від 1/2 до 0, що підтверджує статистика6 .

18-3. Фінансова інновація і збільшення кількості майже грошей

У традиційному макроекономічному аналізі активи поділяють на дві групи: ті, які використовують як засіб обміну та засіб нагромадження (готівка, чекові рахунки), і ті, які використовують лише як засіб нагромадження (акції, облігації, заощаджувальні. рахунки). Першу групу активів називають "гроші". У цьому розділі ми проаналізували пропозицію грошей і попит на них.

Хоча класифікація активів на грошові і негрошові залишається корисним знаряддям аналізу, в останні роки її дедалі важче застосовувати на практиці. Це відбувається почасти внаслідок стирання відмінностей між банками та іншими фінансовими інституціями, почасти внаслідок розвитку комп'ютерної технології. Минуле десятиліття продемонструвало низку фінансових інновацій. Грошові активи, як-от чекові рахунки, колись не приносили процента; нині вони забезпечують ринкову процентну ставку і близькі до негрошових активів як засіб нагромадження. У минулому негрошові активи, такі як акції та облігації, важко було використати у процесах купівлі-продажу інших благ; нині взаємні фонди дозволяють вкладникам володіти акціями та облігаціями і водночас виписувати чеки на ці рахунки. Негрошові активи набули певних ознак ліквідності грошей, і їх називають "майже гроші".

Наявність майже грошей ускладнює проведення монетарної політики, бо попит на гроші є нестабільним. Оскільки гроші і майже гроші стали близькими Шинниками, то домогосподарства можуть легко перетворювати свої активи з однієї форми в іншу. Такі зміни у формі активів можуть відбуватися з різних причин і не обов'язково відображати зміни у видатках. Отже, швидкість обігу грошей стає нестабільною, а кількість грошей дає неправильні сигнали щодо сукупного попиту.

Однією з відповідей на цю проблему є використання ширшого визначення грошей, яке включає і майже гроші. Однак, оскільки існує низка активів з мінливими

________

6 Детальніше про емпіричні дослідження функції попиту на гроші див.: Stephen M. Goldfeld and Daniel E. Sichel: "The Demand for Money", Handbook of Monetary Economics, volume 1 (Amsterdam: North-Holland, 1990): 299—356; David Laidler, The Demand for Money: Theories and Evidence, 3d ed. (New York: Harper- & Row, 1985). .

520 |

Частина V. МІКРОЕКОНОМІЧНІ ОСНОВИ МАКРОЕКОНОМІКИ |

ознаками, то незрозуміло, як вибирати "гроші". Крім того, коли ми прийняли ширше визначення грошей, то здатність ФРС контролювати цю кількість може звузитися, оскільки на багато форм майже грошей не поширюються резервні вимоги.

Нестабільність попиту на гроші, яку спричиняють майже гроші, стала важливою практичною проблемою для ФРС. На початку 1990-х років різні вимірники кількості грошей давали різну, нерідко протилежну за характером інформацію: одні, вимірники, наприклад, показували високі темпи зростання грошей, тоді як інші щ низькі. У 1993 р. голова ФРС Ален Ґрінспен оголосив, що ФРС приділятиме увагу лише короткостроковим коливанням грошових агрегатів. Згідно з новою політикою, ФРС використовує інструментарій монетарної політики для того, щоб утримувати процентні ставки на рівні, який, на думку її керівництва, узгоджується із низьким; темпами інфляції та стабільними темпами економічного зростання. Період від часу оголошення нової політики і аж дотепер характеризується рівнем макроекономічні, стабільності, вищим за середній.

ПРИКЛАД

Правило Джона Тейлора (і Алена Ґрінспена?) для монетарної політики

Якби ви хотіли встановити такі процентні ставки, які стабілізують ціни і водночас дають змогу уникнути значних коливань обсягу виробництва і зайнятості, то як би ви намагалися досягти цього? На це запитання Ален Ґрінспен та інші керуючі ФРС повинні давати відповідь щоденно. Нині ФРС встановлює собі оперативне завдання щодо федеральної резервної ставки — короткострокову процентну ставку, за якою банки надають позики один одному. Щоразу на засіданнях Федерального комітету відкритого ринку встановлюються завдання щодо федеральної резервної ставки. Тоді брокерам ФРС велять проводити операції на відкритому ринку, щоб домогтися виконання встановленого завдання.

Складнішою частиною завдання ФРС є вибір рівня федеральної резервної ставки. Для цього є всього два орієнтири. По-перше, коли темпи інфляції прискорюються, то федеральна резервна ставка повинна підвищуватись. Підвищення процентної ставки означатиме зменшення пропозиції грошей і, зрештою, зменшення інвестицій, обсягу виробництва, виший рівень безробіття та зниження темпів інфляції. По-друге, з погіршенням стану ділової активності,, що позначається на обсязі реального ВВП чи рівні безробіття, федеральна резервна ставка повинна знижуватися. Зниження цієї ставки означатиме збільшення пропозиції грошей і, зрештою, вищі рівні інвестицій та обсягу виробництва і нижчий рівень безробіття.

Однак ФРС повинна піти значно далі цих загальних орієнтирів і вирішити, як конкретно реагувати на зміни у темпах інфляції чи стані реальної ділової активності. Для ухвалення рішення із цього питання Джон Тейлор пропонує просте правило для визначення рівня федеральної резервної ставки:

Номінальна федеральна резервна ставка = інфляція + 2,0 + 0,5(інфляція - 2,0) - 0,5( ВВП - розрив).

ВВП-розрив — відсоток падіння реального ВВП щодо його природного рівня.

З правила Тейлора випливає, що реальна федеральна резервна ставка — номінальна ставка мінус темп інфляції — має реагувати на рівень інфляції та ВВП-розрив. За цим правилом, реальна федеральна резервна ставка дорівнює 2%, коли інфляція становить 2%, а

Розділ 18.Пропозиція грошей і попит на гроші |

521 |

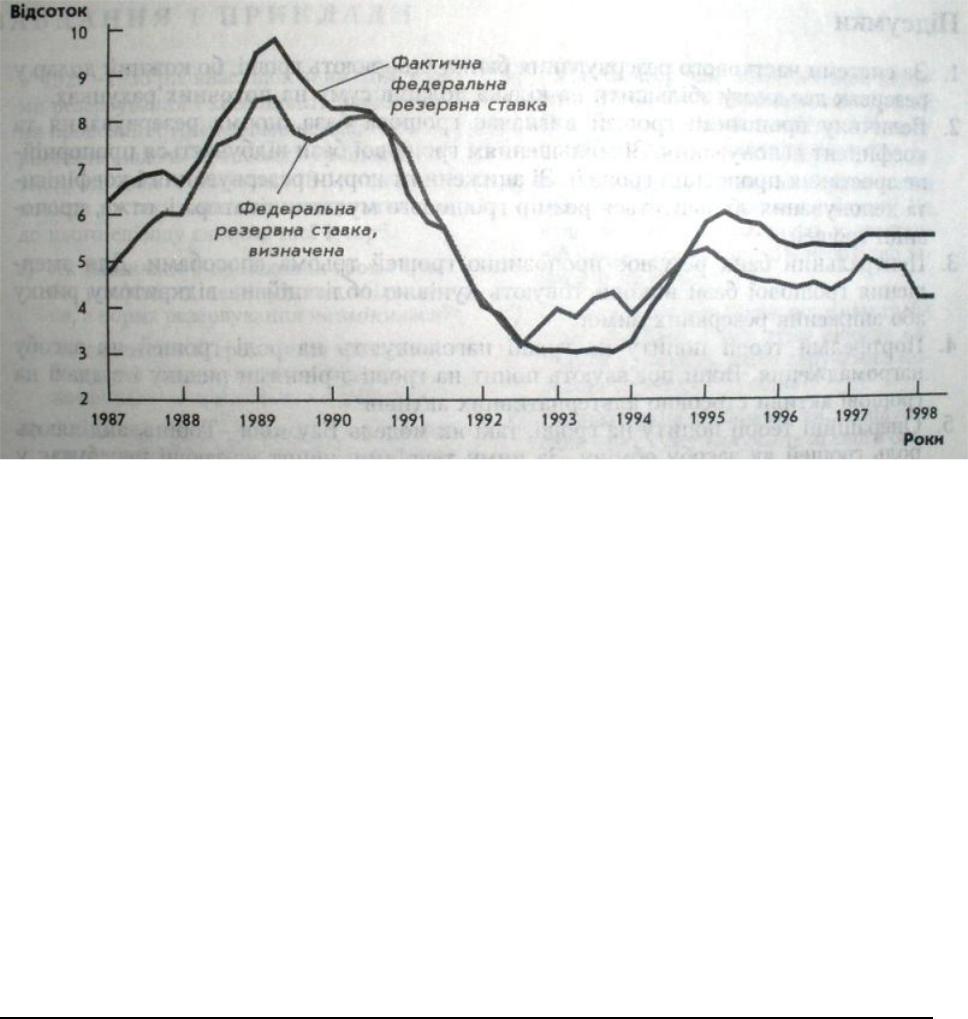

Графік 18-3. Федеральна резервна ставка: фактична і пропонована. На цьому графіку показано федеральну резервну ставку — короткострокову процентну ставку, за якою банки надають позики один одному. На графіку зображено також федеральну резервну ставку, обчислену на підставі правила Тейлора. Завважте, що значення обох ставок дуже близькі.

Джерело: Federal Reserve Board, U. S. Department of Commerce і розрахунки автора книжки. Для використання правила Тейлора рівень інфляції виміряно як відсоток зміни дефлятора ВВП щодо чотирьох попередніх кварталів. ВВП-розрив обчислено як відхилення рівня безробіття від 6%.

обсяг ВВП перебуває на його природному рівні. Реальна федеральна процентна ставка зростає на 0,5% на кожен відсоток падіння реального ВВП нижче його природного рівня. Якщо фактичний ВВП перевищує його природний рівень, то ВВП-розрив має від'ємне значення і реальна федеральна процентна ставка зростає.

Правило Тейлора для проведення монетарної політики не лише просте і легкозрозуміле, воно ще й допомагає оцінити політику ФРС за останні роки.

На графіку 18-3 показано динаміку фактичної федеральної резервної ставки і її цільового рівня, який визначено за правилом Тейлора. Завважте, наскільки близькою є динаміка обох ставок. Монетарне правило Джонам Тейлора, можливо, навіть щось більше, ніж академічна пропорція. Цілком можливо, що Ален Ґрінспен і його колеги із ФРС підсвідомо дотримуються його ,.

18-4. Висновок

Гроші перебувають у центрі макроекономічного аналізу. Моделі пропозиції грошей і попиту на гроші допомагають виявити чинники, що визначають рівень цін у довгостроковому періоді та причини короткострокових економічних коливань. Значне збільшення кількості майже грошей за останні роки показує, що у цій сфері є ще багато непізнаних явищ. Побудова надійних мікроекономічних моделей грошей і майже грошей є центральною проблемою для макроекономістів.

____________

7 John Taylor, "The Inflation / Output Variability Tradeoff Revisited" in Goals, Guidelines and Constraints Facing Monetary Policymakers (Federal Reserve Bank of Boston, 1994).