Розрахунок точки беззбитковості в грошовому виразі (виторг від продажу, який дорівнює витратам виробництва)

|

Види продукції |

Річна кількість виробів, шт |

Ціна продажу на один виріб, тис.грн |

Змінні витрати на один виріб, тис.грн |

Маржинальний дохід на виріб, тис.грн |

Постійні витрати на обсяг, тис.грн |

Маржинальний дохід на обсяг продажу, тис.грн |

КМД % |

ЗКМД % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

А |

6490 |

7,05 |

4,653 |

2,397 |

- |

15556,53 |

34 |

- |

|

Б |

3490 |

7,53 |

4,5473 |

2,9827 |

- |

10409,623 |

39,61 |

- |

|

Всього |

- |

- |

- |

- |

13757,92 |

25966,153 |

- |

0,36 |

.

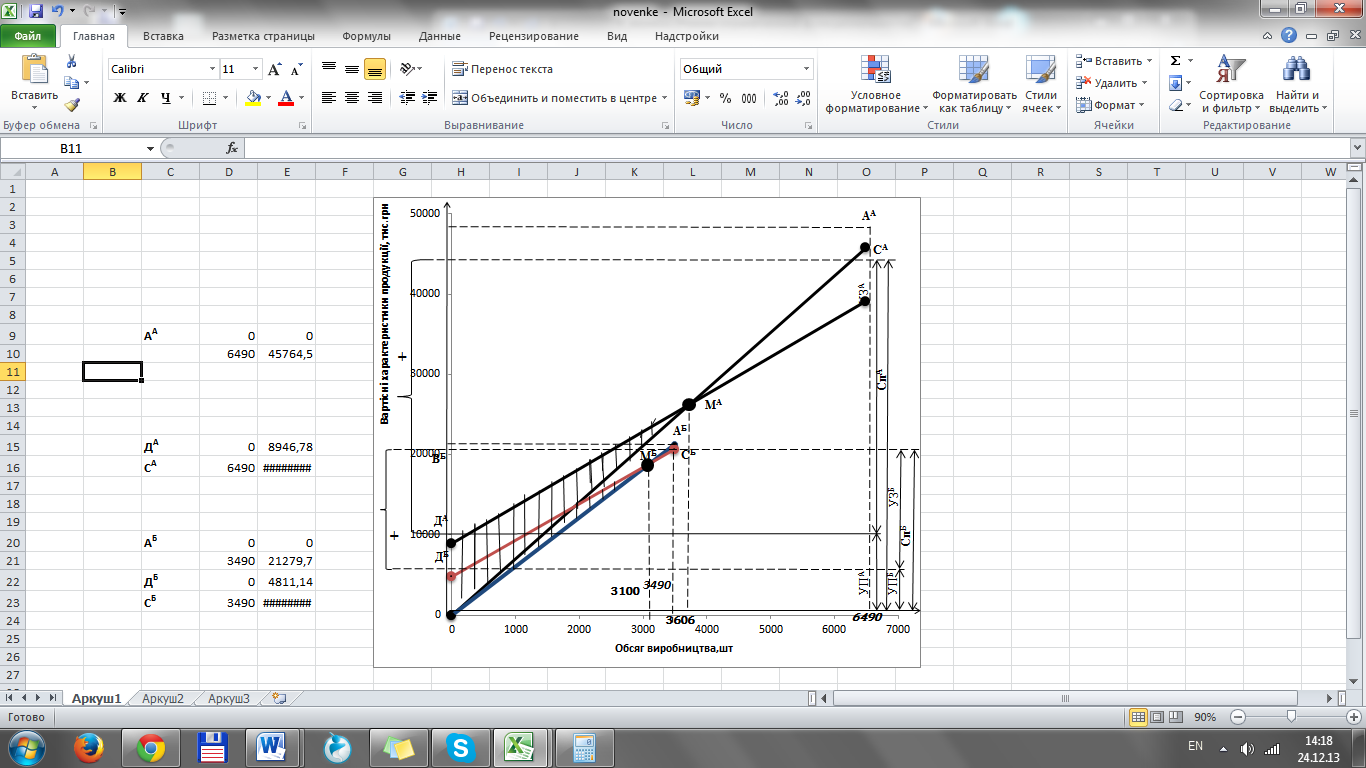

Побудова графіка беззбитковості

Побудова графіків беззбитковості виробів „А” і „Б” здійснюється в певній послідовності. Попередньо формуємо графік для виробу „А”.

Обчислюємо і показуємо на графіку вартість виторгу річного обсягу виробництва продукції „А” (валового доходу), яка відповідає заданому обсягу річної виробничої програми:

Річна кількість виробу „А” – 6490 шт., а ціна продажу одного виробу – 7,05 тис.грн.; тоді вартість виторгу річного обсягу продукції – 45764,5 тис.грн.;

в певному масштабі відкладаємо 6490 шт. виробів „А” на осі абсцис (горизонталі), а в підібраному масштабі – 45764,5 тис.грн. на осі ординат (вертикалі), перетин перпендикулярів до цих координат – це точка АА ;

з’єднуємо точку АА з початком координат; одержана лінія характеризує виторг від продажу продукції „А” (валовий дохід).

Сумарні постійні витрати – 13 757,92тис.грн. Цю величину умовно ділимо між виробами „А” і „Б” пропорційно обсягам їх виробництва (6490 виробів „А” і 3490 виробів „Б”), як 2:1;

Таким чином сума постійних витрат для виробів „А” складе 8946,78 тис.грн., а для„Б” – 4811,14 тис.грн.

Проводимо лінію постійних витрат для виробу „А” паралельно осі абсцис на рівні 8946,78 тис.грн. Перетин цієї лінії з віссю ординат – точка ДА;

Обчислюємо і показуємо на графіку змінні і загальні витрати (з постійними разом):

змінні витрати на один виріб „А” склали 4811,14 тис.грн.;

розмір змінних витрат на річний обсяг виробництва визначається як добуток річної кількості виробів „А” на витрати на один виріб; в даному прикладі це 30197,97 тис.грн. (4,653тис.грн. * 6490 шт.), для “Б”: 15870,077 (4,5473тис.грн. * 3490 шт.).;

суму змінних і постійних витрат на річний обсяг виробництва виробу „А” (складе 8946,78.грн. + 30 197,97 тис.грн.) відкладається на осі ординат 39 144,75 тис. грн., „Б” (4811,14 тис.грн. + 15 870,077 тис.грн..) відкладається на осі ординат 20 681,217 тис. грн. Перетин перпендикуляра до осі ординат в точці ВА з перпендикуляром до осі абсцис – це точка СА;

з’єднуємо точку СА з точкою ДА; одержана лінія – це загальні (валові) витрати.

Точка беззбитковості визначається за умови рівності виторгу від продажу продукції „А” і сумарних витрат, тобто, це точка, яка відповідає такому положенню,коли прибуток і збитки відсутні. Ця рівність досягається в точці МА перетину прямої валових доходів з прямою валових витрат. Цій точці відповідає обсяг виробництва (на осі абсцис) – 3606 шт. виробів „А”. Це і є точка беззбитковості (критична) для продукції „А”. Заштрихований трикутник, що розміщений зліва від точки МА перетину прямої валових доходів з прямою валових (сумарних) витрат, відображає діапазон збитків підприємства. Трикутник справа від точки МА беззбитковості відповідає діапазону прибутків. Як тільки підприємство “переступить” межу 3606 одиниць виробу „А”, кожна наступна одиниця продукції почне забезпечувати зростаючий прибуток. В аналогічній послідовності будуємо графік беззбитковості для виробу „Б”, і визначаємо критичну точку МБ. В нашому прикладі застосовуємо додаткові вхідні дані для виробу „Б”. Обсяг виробництва – 3490 шт. Ціна одного виробу – 7,73 тис.грн.; Величина змінних витрат на один виріб – 4,5473 тис.грн.

рис. 1 Графіки беззбитковості виробництва

СпА,СпБ – повна собівартість виробів “А” і “Б” відповідно.

Висновок:

По даній курсовій роботі, з проведених розрахунків і отриманих результатів, можна зробити висновок, що для підприємства більш прибутковим є виготовлення виробу «Б», оскільки рентабельність його більша (9,4%), ніж виробу «А» (7,9578%) .

Графічним методом було встановлено точку беззбитковості для виробів “A”–3606шт. та”Б”–3100шт. . Якщо таких умов недотриматись то фірма отримуватиме збиток за рахунок недостатньої кількості реалізованої продукції.

Також, виконуючи цю курсову роботу, я навчилася обраховувати витрати на матеріальні ресурси, річний бюджет робочого часу працівників, річний фонд оплати праці виробничого персоналу, складати кошторис витрат, визначати повну собівартість виробів «А» і «Б» за калькуляційними статтями.

Список використаної літератури:

Господарський кодекс України від 16.01.2003 // Відомості Верховної Ради, 2003, № 18-22

Закон України «Про підприємництво» //Відомості Верховної Ради України. - 1991. - № 14. - Ст. 168. (Втратив чинність, окрім статті 4)

Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – М.: Информационно – внедренческий центр “Маркетинг”, 2000

Економіка виробничого підприємництва: Навч. посіб. / За ред. Й. М. Петровича- 3-тє вид., випр.- К.: Т-во «Знання», КОО, 2002.-405 с

Бугулов В.М. Ціноутворення в умовах ринку: Навч.посібник. – К.: МАУП, 1996. – 52 с.

Єрухимович І.Л. Ціноутворення: Навч.-метод.посібник. – К.: МАУ, 1998. – 104