Варіант №29

|

|

Тести І-го рівня складності |

|

1. |

За видами функціонування оборотні активи підприємства поділяються на певні категорії, серед яких НЕ виділяють таку:

|

|

2. |

Якщо за двофакторною моделлю Дюпона в застосуванні до оцінки ефективності використання оборотних активів R об_оа = Коб_оа * Rр коефіцієнт їх оборотності (Коб_оа) зросте в 2 рази, а їх рентабельність (R об_оа) не зміниться, то рентабельність збутової діяльності (рентабельність реалізації) підприємства (Rр):

|

|

3. |

Горизонтальний (часовий) аналіз фінансової звітності: а) дає змогу відобразити сутність процесу, що відбувся, закономірності його розвитку, ніж більшість окремо взятих його позитивних та негативних відхилень; б) передбачає порівняння кожної позиції звітності з аналогічною позицією попереднього періоду; в) полягає у порівнянні фінансових показників звітного періоду з їх плановими значеннями (нормативами, лімітами); г) полягає в аналізі структурних складових звітності. |

|

4. |

Ризик, що визначається зовнішніми, незалежними від підприємства факторами, називається: а) операційний; б) активний; в) системний; г) несистемний. |

|

5. |

Активи, які утримуються підприємством з метою збільшення прибутку за рахунок процентів, дивідендів тощо, зростання вартості капіталу або отримання інших вигід для інвестора, називаються: а) фінансовими інвестиціями; б) реальними інвестиціями; в) капітальними інвестиціями; г) стандартними інвестиціями. |

|

6. |

До основних стратегічних цільових орієнтирів інвестиційної діяльності, що забезпечують досягнення її головної мети і задаються підприємством, НЕ можна віднести такий:

|

|

7. |

В процесі проведення оптимізації структури капіталу підприємства розраховується і вивчається в динаміці система коефіцієнтів його фінансової стійкості. До такої системи НЕ можна віднести такий коефіцієнт:

|

|

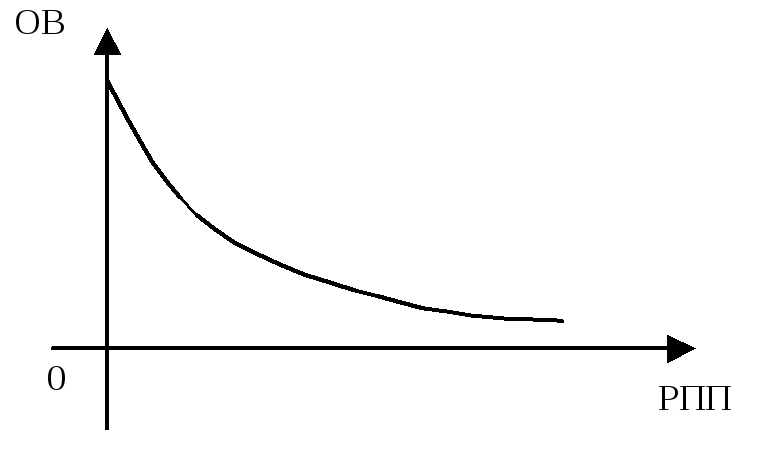

8 |

Функціональна залежність суми операційних витрат (ОВ) по розміщенню замовлень від розміру партії постачання товарів (РПП) виглядає таким чином: |

|

|

|

.

. а)

б) в)

г)

а)

б) в)

г)

|

9. |

До допоміжних бюджетів відносяться: а) бюджет продажів, бюджет матеріальних витрат; б) бюджет податків, кредитний план; в) бюджет розподілу прибутку; г) бюджет доходів і витрат. |

|

10. |

В процесі проведення оптимізації структури капіталу підприємства оцінюється ефективність використання капіталу в цілому й окремих його елементів за допомогою вивчення в динаміці ряду основних показників. До них НЕ входять показники:

|

|

11. |

Тезаврований (капіталізований) прибуток — це частина прибутку, яка: а) використовується для виплати надбавок до дивідендів; б) залишається після поповнення резервного капіталу; в) не розподілена серед власників; г) залишається після покриття балансових збитків. |

|

12. |

До специфічних критеріїв ефективності управління грошовими потоками НЕ належать: а) зміна приведеної вартості грошового потоку; б) оптимізація структури капіталу; в) зменшення строку мобілізації грошового потоку; г) зміна абсолютної величина грошового потоку від операційної, інвестиційної та фінансової діяльності. |

|

13. |

Процес цілеспрямованого добору відповідних економічних показників, орієнтованих на прийняття стратегічних рішень і ефективне поточне управління фінансовою діяльністю - це: а) формування інформаційної бази фінансового менеджменту; б) організаційне забезпечення фінансового менеджменту: в) організаційний механізм господарювання; г) фінансовий механізм. |

|

14. |

Серед наведених тверджень, які характеризують фінансовий механізм в управлінні підприємством, виберіть НЕВІРНЕ: а) це система управління фінансами підприємства, яка призначається для організації взаємодії фінансових відносин і фондів грошових коштів з метою ефективного їх впливу на кінцеві результати роботи; б) цей механізм включає такі взаємопов’язані елементи, як фінансові методи, фінансові важелі, правове, нормативне та інформаційне забезпечення; в) його суб'єктами є економічні відносини, які опосередковані грошовим обігом, зміною розміру і складу власного та позикового капіталу підприємства; г) цей механізм призначений для регулювання процесу розроблення і реалізації управлінських рішень щодо фінансової діяльності підприємства. |

|

15. |

Для вивчення рентабельності оборотних активів можна використати модель:

|

|

16. |

Операційний важіль (леверидж) показує:

|

|

17. |

Ділову активність характеризують зокрема таким показником: а) частка оборотних активів у загальній сумі активів; б) тривалість погашення кредиторської заборгованості; в) частка грошових коштів і короткострокових фінансових вкладень у сумі активів; г) коефіцієнт плинності кадрів. |

|

18. |

Різновид операцій щодо купівлі-продажу товарів із постачанням їх через певний, передбачений угодою час і з оплатою за ціною (курсом) на момент укладання контракту, має назву: а) ф'ючерсний контракт; б) форвардний контракт; в) опціон; г) своп-контракт. |

|

19. |

Збалансований портфель складається з: а) цінних паперів молодих компаній, що швидко розвиваються; б) цінних паперів із швидким зростанням курсу та з високодохідних, низько- і високоризикованих; в) цінних паперів, об'єднаних за певними критеріями (галуззю, рівнем ризику, видом цінних паперів, регіональною належністю); г) акцій, курсова вартість яких швидко зростає. |

|

20. |

Оптимальна структура капіталу – це структура, за якої: а) використовується лише власний капітал; б) досягається найвища вартість фірми та найнижча середньозважена вартість капіталу; в) забезпечується найефективніша пропорційність між коефіцієнтом фінансової рентабельності та коефіцієнтом фінансової стійкості; г) коефіцієнт фінансового левериджу є вищим від 0,67. |

|

|

Тести ІІ-го рівня складності |

|

21. |

Структура фінансового механізму складається з:

Правильні відповіді: а) (1), (4); б) усі, крім (3); в) (2), (4), (5); г) всі відповіді вірні. |

|

22. |

Підприємство для реалізації інвестиційного проекту одержує від інвестора 450 000 грн. Яку суму (у грн.) отримає інвестор через 7 років, якщо за умовами фінансування ставка відсотків становить 15% річних: а) 1 126 303; б) 1 128 689; в) 119 7009; г) 119 5000; д) 131 0130. |

|

23. |

Завдання фінансового аналізу при інформаційному забезпеченні прийняття обґрунтованих рішень в сфері інвестиційної діяльності полягають у такому:

Правильні відповіді: а) (1), (2); б) усі, крім (3); в) (2), (4); г) правильної відповіді немає. |

|

24. |

Якщо при аналізі стану підприємства в залежності від його чистих грошових потоків (ЧГП), з‘ясувалось, що ЧГПод>0, ЧГПід<0, ЧГПфд>0, то в такому випадку можна стверджувати, що:

Правильні відповіді: а) (1), (4); б) усі, крім (2); в) (2), (3); г) правильної відповіді немає. Примітка щодо прийнятих скорочень: од – операційна діяльність, ід- інвестиційна діяльність, фд – фінансова діяльність. |

|

25. |

Якщо виробничий цикл підприємства зросте на 50 днів, період обігу дебіторської заборгованості зменшиться на 15 днів, а період обігу кредиторської заборгованості збільшиться на 35 днів, то період фінансового циклу:

|