Консультирование по организации производства

Консультанты по организации производства совмещают знания экономических, управленческих и инженерных вопросов, оказывая менеджерам помощь в решении таких задач, как выбор технологии производственного процесса, стимулирование производительности труда, оценка и контроль качества продукции, анализ издержек производства, планирование производства, использование оборудования и материалов, конструирование и совершенствование продукции, оценка работ и т.д.

Производственный процесс требует принятия решений со стороны управляющего для того, чтобы получить продукцию нужного качества, в нужном количестве, вовремя и с минимальными затратами. Таким образом, задача консультанта заключается в том, чтобы помочь найти оптимальные пути для достижения этих целей.

Консультанты по вопросам управления производством анализируют сам продукт, методы и организацию производства, а также кадры, задействованные в производстве.

Консультирование по информационным технологиям

Информационные технологии являются необходимыми для современных организаций. Но изменения, сопровождающие использование новых информационных технологий, связаны с самими организационными основами предприятия, такими, как принципы построения его структуры.

Консультанты по информационным технологиям занимаются разработкой рекомендаций по внедрению систем автоматизированного проектирования (САПР) и автоматизированных систем управления (АСУ), информационно-поисковых систем, применению компьютеров в бухгалтерском учете и других количественных методах оценки деятельности предприятия.

Для того, чтобы помочь клиенту разобраться в возможностях и недостатках компьютеров, в обеспечении информацией и сократить разрыв между техническим персоналом и конечным пользователем компьютерных программ, консультант должен тщательно изучить характер отношений между информацией и различными видами управленческих действий и попытаться повысить полезность идоступность информации, подробно рассмотреть систему принятия решений.

Специализированные консалтинговые услуги

Это те виды рекомендаций, которые не относятся ни к одной из семи вышеописанных групп. Они отличаются от них либо по методам (обучающее консультирование), либо по объектам (консалтинг по управлению электроэнергетикой, по телекоммуникациям, по экологии, по материально-техническому снабжению, консалтинг в государственном секторе, консалтинг для малого бизнеса), либо по характеру внедряемых знаний (инженерный консалтинг, юридический консалтинг).

Помимо определения управленческого консалтинга, существует еще 11 видов профессиональных услуг по экономике и управлению, которые включаются в понятие "консалтинг" в широком смысле слова: 1) аудит; 2) бухгалтерское обслуживание; 3) юридические услуги; 4) обеспечение информационными технологиями; 5) инжиниринг; 6) инвестиционное банкирование; 7) рекрутинг; 8) реклама и отношения с общественностью; 9) деловая информация; 10) лоббирование; 11) тренинг.

Консалтинг в России

Отечественный рынок консалтинга еще очень молод и, по сути, все еще находится в стадии становления. Он начал активно формироваться примерно в начале 90-х годов, одновременно с вступлением России в рыночные отношения. Это было обусловлено, в первую очередь появлением спроса на консалтинговые услуги со стороны российских предприятий, получивших экономическую независимость в результате приватизации и акционирования, а также появлением и развитием новых сфер бизнеса.

В условиях неразвитости рынка и дефицита отечественных специалистов соответствующего уровня бывшие государственные предприятия и новые коммерческие структуры вынуждены были обращаться к услугам ведущих иностранных консультационных фирм, которые тогда же, в начале 90-х годов, активно занялись освоением перспективного российского рынка и в настоящее время успешно развивают свой бизнес в России. В этом им во многом способствовали средства международных финансовых организаций, таких как Европейская комиссия ЕС, Всемирный банк, Европейский банк реконструкции и развития, USAID и др., выделяемые на протяжении всех 90-х годов на так называемое «техническое содействие» России в переходе к рыночной экономике. В рамках этих программ на консалтинговые услуги для российских предприятий выделялось ежегодно более $1 млрд6.

Доля «большой четверки» (Рriсe Waterhouse Coopers, Ernst & Young, KPMG и Deloitte & Touche) на российском рынке бизнес-консалтинга составляет сегодня порядка 2/3 всего объема предоставляемых услуг. Доминирующие позиции этих компаний легко объяснимы.

Ведущие российские компании часто вынуждены пользоваться услугами «четверки» исключительно с целью получения иностранных кредитов или при необходимости выхода на международные рынки и, таким образом, платят не столько за сами услуги, сколько за имя и признанные в мире стандарты качества.

Вместе с тем сегодня происходит быстрое развитие российского рынка консалтинга. Растущий профессионализм отечественных консалтинговых фирм, накопленный ими опыт, освоение и использование западных стандартов и методик в сочетании с прекрасным знанием специфики российского рынка дают им неплохой шанс для успешной конкуренции с иностранными консультантами. По крайней мере, по статистике доля «большой четверки» на российском рынке постепенно снижается. В период с 1999 г. по 2001 г. она снизилась с 80% до 60%.

Происходит заметное расширение и структурирование отечественного рынка консалтинговых услуг. Это связано прежде всего с увеличением спроса со стороны крупных российских компаний, с обострением конкуренции на рынке консалтинговых услуг. Привлечение профессиональных консалтинговых фирм к решению проблем бизнеса становится уже привычной практикой не только для крупных финансово-промышленных объединений и групп, но и для средних компаний. По итогам 2001 г. объем российского рынка делового консалтинга, составил примерно $250-300 млн. Соответственно на долю российских компаний приходится порядка $120-150 млн. (по некоторым оценкам, даже более $180 млн.)7.

Консалтинг сегодня — это одна из самых динамично развивающихся сфер отечественного бизнеса. Так, за 2001 год совокупная выручка российских консалтинговых компаний (без компаний «большой четверки» и других иностранных компаний) увеличилась почти вдвое — с 1,5 млрд. до 2,9 млрд. руб. И это при том, что рост российской экономики в 2001 г. составил всего 5,4%8.

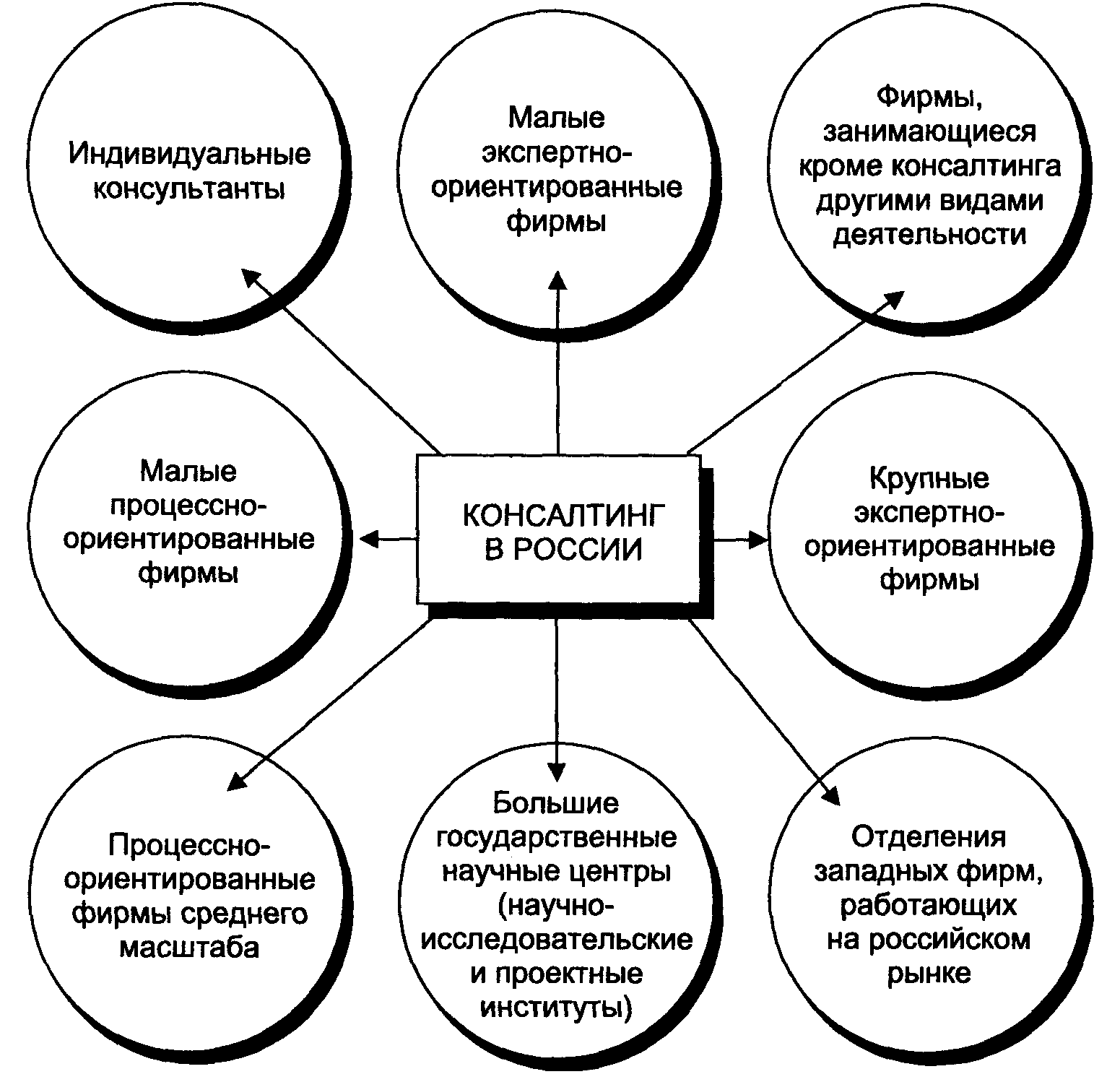

Консалтинговые услуги в России предоставляются различными фирмами и структурами. Классификация консалтинговых структур России представлена на схеме 3:

Схема 39. Классификация консалтинговых структур, действующих на территории России

Индивидуальные консультанты – это физические лица, которые специализируются в основном на проведении тренингов, консультировании по процессу, психологическом консультировании.

Малых процессно-ориентированных фирм в России немного. Как правило, они специализируются на вопросах управления персоналом, стратегического планирования и организационного развития. Обычно в таких фирмах работают 4-6 консультантов. Руководители таких фирм чаще всего являются также их владельцами.

Процессно-ориентированные фирмы среднего масштаба встречаются еще реже, чем малые процессно-ориентированные фирмы. По сути они представляют собой практически одно и то же и отличаются лишь количеством консультантов.

Малые экспертно-ориентированные фирмы работают в различных узких областях экспертных знаний (налогообложение, законодательство, маркетинг отраслей промышленности, финансы, региональное развитие и т.п.). Основная часть консультационной работы в России осуществляется этой категорией фирм. В основном, клиентами таких фирм являются банки, инвесторы, заинтересованные в эффективном вложении капитала, местные органы управления и лишь в единичных случаях руководители отдельных предприятий. В таких фирмах обычно работают 2-3 эксперта.

Большие государственные научные центры (НИИ, университеты, академии и т.д.) являются государственной собственностью и финансируются государством. Так как предоставляемых государством денег не хватает не только на развитие, но и просто на существование этих структур, они вынуждены постепенно выходить на рынок консультационных услуг. Качество предлагаемых ими услуг высоко, но опыт их использования в России крайне невелик. Иногда сотрудники этих центров учреждают небольшие консультационные фирмы и занимаются экспертным консультированием, организацией и проведением тренингов, семинаров и т.п.

Фирм, которые занимаются кроме консалтинга другими видами деятельности в России много. Среди этих «других» видов деятельности чаще всего встречаются биржевой бизнес, торговля различными товарами, сервис и т.д. Обычно они консультируют разные подразделения материнской компании и редко имеют клиентов извне. В таких фирмах консультирование обычно является дополнительным видом деятельности. Оно представляет интерес, если приносит какой-то доход или помогает решать проблемы материнской компании. Среди таких смешанных фирм выделяют особую категорию – аудитороско-консалтинговые фирмы.

Крупных экспертно-ориентированных фирм в России крайне мало. Обычно это корпорации, которые специализируются на создании новых информационных технологий и автоматизированных систем управления. Иногда они занимаются также разработкой и сопровождением инвестиционных проектов.

Отделения зарубежных фирм, работающие на российском рынке, начали свою деятельность в России в начале 90-х гг. Сначала пришедшие на наш рынок крупные зарубежные консалтинговые и аудиторско-консалтинговые фирмы имели немногочисленный персонал и занимались в основном аудитом и экспертным консультированием. Сейчас в каждой такой фирме более 50 специалистов. В области аудита эти фирмы не считают российские консалтинговые фирмы настоящими конкурентами, однако в остальном частные клиенты, действующие на территории России, все больше предпочитают обращаться к российским консультантам.

На российском рынке консалтинговых услуг сегодня преобладают 3 категории клиентов:

российские предприятия частного и государственного сектора, производящие продукцию и услуги;

иностранные компании, работающие на российском рынке (к таким компаниям могут быть отнесены западные инвесторы, вступающие в российский рынок и развивающие бизнес в стране, международные финансовые институты, внедряющие современные технологии в российский бизнес и осуществляющие крупные проекты в России, а также ряд других);

органы государственного управления и правительственные организации (административные органы всех уровней, мэрии, министерства, ведомства, государственные комитеты и т.д.).

Помимо наметившегося динамичного роста, в российской консалтинговой индустрии началось формирование целого ряда важных структурных параметров, которые явно сближают ее с ситуацией на рынках крупных развитых стран:

основу спроса на управленческий консалтинг сегодня формируют крупные национальные промышленные компании и банки;

рядом с "иностранным сектором" российской консалтинговой индустрии стремительно вырос динамичный сектор отечественных консультационных компаний, контролирующих уже примерно треть российского рынка и по некоторым направлениям весьма успешно конкурирующих с транснациональными гигантами. Вряд ли можно ожидать, что доминирующие позиции на консалтинговом рынке России перейдут к местным фирмамв ближайшем будущем, но ведь это нетипично и для большинства других национальных рынков. Важно, что у действующих в России промышленных компаний и банков появился реальный выбор среди большого числа местных и иностранных квалифицированных консультантов, способных обеспечить высокое качество услуг современного уровня на конкурентной основе;

продуктовая структура российского консалтингового рынка начала явно приближаться к параметрам рынков развитых стран. Если еще в середине 90-х годов явно доминировали продукты, в основном связанные с налаживанием тех или иных аспектов финансового менеджмента, то сегодня на рынке широко представлены все основные направления управленческою консультирования, включая стратегический и информационно-системный консалтинг и даже консалтинг в области электронного бизнеса. Произошел значительный рост удельного веса услуг в области информационных технологий, обеспечивающих уже почти половину всей выручки от управленческого консультирования только российских консалтинговых фирм. И хотя этот показатель пока еще не дотягивает до среднего уровня развитых стран, достигающего 2/3, колоссальный прирост по сравнению с ситуацией даже пятилетней давности (когда эта доля не превышала нескольких процентов) очевиден;

российский консалтинговый рынок быстро приближается к рынкам развитых стран по ценовым параметрам. Это говорит о том, что в восприятии консалтинговых услуг у российских руководителей произошел важный сдвиг. Они осознали реальную ценность консультирования и готовы за него платить.

Несмотря на быстрое приближение российского консалтингового рынка к «мировым стандартам», есть и серьезные проблемы. Они прежде всего обусловлены общим уровнем развития российской экономики. В условиях слабости и незрелости большинства элементов рыночной структуры, многие консалтинговые продукты остаются невостребованными.

Проблемы и специфика современного российского консалтингового рынка связаны также с незрелостью и недостаточной подготовленностью самих потребителей услуг. Так многие потенциальные клиенты сталкиваются с трудностями при формулировании задач и в результате консультантам приходится тратить много времени на выяснение и конкретизирование целей, которых хотят достичь клиенты, а не на решение их задач и проблем. Также многие клиенты считают, что консультант должен справиться с поставленной задачей без какого-либо участия самого клиента или персонала его фирмы в решении этой задачи. Но это ошибочно, ведь если консультант будет действовать фактически «вслепую», результаты его работы либо не удовлетворят заказчика, либо просто не будут использованы.

Перспективы развития консалтинга

Среди специалистов на сегодняшний день нет единого мнения по поводу перспектив развития консалтинга. Одни утверждают, что отрасль будет развиваться в таком же ускоренном темпе как сейчас и в ближайшие десятилетия. Они считают, что лидеры мирового консалтинга, наконец, нашли магическую формулу бескризисного развития: с одной стороны, успешно продавая продукты, ориентированные на рост, в условиях высокой макроэкономической конъюнктуры и продукты реинжиниринга во времена спадов, с другой - преодолевая циклические проблемы за счет деятельности в самых разных секторах экономики.

Менее оптимистичные исследователи говорят о том, что быстрые темпы развития могут сохраниться только для весьма узкой группы крупнейших консалтинговых фирм, которые сумеют освоить и предложить клиентам полный набор продуктов управленческого консультирования - от разработки стратегии до внедрения информационных систем. Остальные же компании будут либо раздавлены конкуренцией этих гигантов, либо поглощены ими.

Существуют и весьма скептические оценки перспектив развития отрасли, утверждающие, что ее ускоренная экспансия в 90-х гг. не будет иметь продолжения в этом веке. Циклический спад на наиболее емких клиентских рынках и нарастание "антиконсалтинговых" настроений в ряде крупнейших развитых стран не могут не привести к резкому замедлению темпов, а то и кризису мирового консалтинга.

Реальное развитие отрасли, вряд ли будет соответствовать таким крайним сценариям, но, как это нередко бывает, продемонстрирует некий усредненный вариант, так или иначе комбинирующий указанные тенденции. Разумеется, консалтинговая индустрия не обладает иммунитетом против циклических спадов, и недавнее замораживание, а затем и некоторое сокращение численности основного персонала крупнейших консультационных компаний в США на волне ухудшения общей ситуации в американской экономике служит ярким тому подтверждением.

Вместе с тем очевидная тенденция к усилению доминирования глобальных по размаху деятельности и широко диверсифицированных в отношении предлагаемых консалтинговых продуктов крупнейших фирм не приводит к вымыванию мелких и средних специализированных компаний, которые продолжают успешно находить свои ниши на национальных рынках консультационных услуг. Но сохраняется огромный потенциал роста и для транснациональных лидеров мирового консалтинга. Их развитие оказывается все теснее связанным со сменой поколений информационных технологий, а потому позволяет им смотреть в будущее с большим оптимизмом.

Можно предположить, что в ближайшее время возобновится интерес к традиционным услугам консалтинга. Наиболее перспективные консалтинговые услуги лежат в секторе IT-технологий: внедрение ERP-систем в области управленческого и производственного учета (контроллинга), интеграция систем с финансовым учетом и логистическими процессами, производственными процессами, интернет-технологиями.

В то же время во многих компаниях еще нет достаточно квалифицированных маркетологов, которые бы могли своевременно выявить спектр рыночных возможностей, выработать критерии для их выбора, а также предложить конкретные маркетинговые программы и реализовать их.

Развитие рынка консалтинговых услуг требует значительных усилий и роста профессионализма консультантов, и их клиентов. Чтобы иметь клиентов, консультант в России должен быть профессионалом высочайшего класса.