Тема 4. Бюджетний устрій та побудова бюджетної системи

І)Провести порівняльну характеристику складу, структури бюджетної системи України та зарубіжної країни (Бельгія). Результати дослідження повинні містити графічний матеріал, який має бути логічним продовженням викладених досліджень стосовно теми.

Правові засади функціонування бюджетної системи України, її структура і принципи визначаються та Бюджетним кодексом України від 08.07.2010 р.

Бюджетна система України - сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіального устроїв і врегульована нормами права.

Бюджетний устрій – це організація і принципи побудови бюджетної системи, її структури, взаємозв’язок між окремими ланками бюджетної системи. Він визначається державним устроєм і адміністративно-територіальним поділом України.

Бюджетна система України ґрунтується на принципах, визначених у Бюджетного кодексу України.

Принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності.

Принцип збалансованості - повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період.

Принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава не несе відповідальності коштами державного бюджету за бюджетні зобов’язання органів влади Автономної Республіки Крим та органів місцевого самоврядування.

Принцип повноти - до складу бюджетів підлягають включенню всі надходження до бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування.

Принцип обґрунтованості — бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик і правил.

Принцип ефективності — при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів.

Принцип субсидіарності — розподіл видів видатків між державним бюджетом і місцевими бюджетами, а також між місцевими бюджетами повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача.

Принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями.

Принцип справедливості і неупередженості - бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

Принцип публічності та прозорості - Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами.

Принцип відповідальності учасників бюджетного процесу - кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

Бюджетний період становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року.

Бюджетна система України централізована. Провідне місце в бюджетній системі України належить державному бюджету. Це можна побачити, проаналізувавши структуру доходів державного та місцевих бюджетів у зведеному.

Таблиця 4. 1.

Частка доходів місцевих бюджетів та державного бюджету у зведеному бюджеті України

|

Доходи(млрд. грн.) |

2008 |

2009 |

2010 |

|

Державний бюджет |

161,6 |

224 |

217,6 |

|

Місцеві бюджети |

58,3 |

73,9 |

71 |

|

Зведений бюджет |

219,9 |

297,9 |

288,6 |

|

Частка доходів місцевих бюджетів у зведеному |

26,51 |

24,81 |

24,60 |

|

Частка доходів державного бюджету у зведеному |

73,49 |

75,19 |

75,40 |

*Складено автором на основі джерел [1, 3,4].

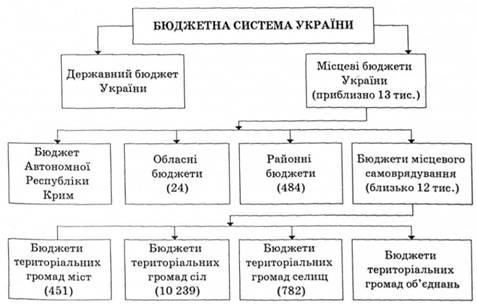

Розглянемо структуру бюджетної системи України на рис. 4. 1.

Рис. 4.1. [2]

Бюджетна система Бельгії складається з таких ланок: державний бюджет; місцеві бюджети; спеціальні фонди. У Бельгії на відміну України немає єдності бюджетної системи. Кожен бюджет формально відособлений.

Державний бюджет Бельгіїє основою фінансової системи. На його частку припадає половина всіх фінансових ресурсів держави. В цілому державний бюджет не затверджується законодавчою владою, а щорічно складається як допоміжний документ, який механічно об’єднує загальний бюджет, багаточисленні спеціальні рахунки казначейства і приєднані бюджети.

Доходи і витрати державного бюджету діляться на дві частини:

- операції кінцевого характеру (безповоротне фінансування), тобто звичайні поточні витрати;

- операції тимчасового характеру (кредитні операції).

Доходи державного бюджету Бельгіїформуються за рахунок податків, коштів державних підприємств, позик та інших надходжень.

У порівнянні з бюджетом Бельгіїбюджету нашої держави необхідно відмітити, що у фінансовій системі України державний бюджет займає центральне місце, він є найбільшим централізованим фондом грошових коштів. Витрати бюджетуБельгіїкласифікуються, з одного боку за міністерствами і відомствами, а з другого – за функціональним принципом: на поточні і капітальні затрати.

Бюджетний рік у Бельгії збігається з календарним.

Розглянемо характерні риси бюджетних систем України і Бельгії.

Таблиця 4.3.

Порівняльна характеристика бюджетної системи України та Бельгії

|

Особливості побудови бюджетної системи |

Україна |

Бельгія |

|

Ланки бюджетної системи |

державний бюджет та місцеві бюджети |

державний бюджет; місцеві бюджети; спеціальні фонди. |

|

Складові державного бюджету |

В Україні державний бюджет має дві складові:загальний і спеціальний фонди. |

операції кінцевого характеру; операції тимчасового характеру |

|

Правові засади функціонування |

Конституція України, Бюджетний кодекс України |

Конституція Бельгійськогокоролівства |

|

Бюджетний період |

1 рік (збігається з календарним) |

1 рік (збігається з календарним) |

|

Бюджетні критерії конвергенції: |

Відсутні |

Рівень дефіциту нижче 3% ВВП, Державний борг нижче 60% ВВП |

*Складено автором на основі джерел [4, 5,].

ІІ) Скласти кросворд, використовуючи матеріал теми «Бюджетний устрій та побудова бюджетної системи»