4.Цена капитала и методы ее определения.

Стоянова “Финансовый менеджмент”

Ковалев “Финансовый анализ”,гл.10

Ван Хорн “Основы управления финансами”,гл.7,16,17.

Гапенски “Финансовый менеджмент”Т.1,гл.11,12.

Цена капитала -совокупность издержек, связанных с привлечением финансовых ресурсов для последующего вложения в активы, выраженная в процентах к этому объему финансовых ресурсов.

Концепция цены капитала - одна из базовых теорий финансового менеджмента. Ее нельзя сводить к исчислению только процентов за капитал, т.к. она определяет норму рентабельности инвесторов, которую должно обеспечить предприятие, чтобы не уменьшить свою рыночную стоимость.

Существует 2 понятия, которые необходимо различать:

1. цена капитала данного предприятия - относительный процент годовых расходов.

Это требует части финансовых издержек по обслуживанию своей задолженности перед собственниками и инвесторами.

2. цена предприятия в ценах как субъекта рыночного хозяйства - может характеризоваться различными показателями, например, величиной собственного капитала, чистыми активами, доходами на акции.

Оба эти понятия количественно и качественно взаимосвязаны. Если мы связаны с проектом с рентабельностью, ниже экономической рентабельности, то цена предприятия может резко снизиться.

Основные источники работающего капитала:

-средства собственников;

-заемные средства (банковский кредит и облигации);

-временно-привлеченные средства.

Соотношение между этими источниками по их индивидуальной цене может быть различно. Так как цена каждого источника различна, суммарную цену капитала находят по формуле средневзвешенной арифметической.

Наибольшая сложность при определении общей цены капитала - это определение единицы капитала каждого источника.

Рассмотрим определение цены основных источников капитала:

-заемный капитал;

-акционерный капитал;

-нераспределенная прибыль;

-фонды собственных средств.

Заемный капитал-это ссуда банков и облигации.

Специфика для западных стран:

проценты по заемному капиталу уменьшают налогооблагаемую прибыль. Именно в этом и проявляется построение эффекта финансового рычага.

Поэтому цена единицы такого источника меньше, чем уплаченный банку процент.

(1)

, где

(1)

, где

Кр.ст -кредитная ставка,

Н - налоговая ставка.

Цена источника по облигациям:

(2),

где

(2),

где

Сн -величина займа по номинальной стоимости,

Кс -процентная ставка по займу,

Нс -налоговая ставка,

Ср -стоимость реализации,

n -срок действия облигационного займа.

Акционерный капитал:

Необходимо рассчитать, какие дивиденды будет компания платить по акциям:

(3)

(3)

Существует 2 метода определения цены по обыкновенным акциям:

-по модели Гордона;

-по модели CAPM;

По модели Гордона:

Д `-прогнозируемая величина дивиденда,

g -темп прироста дивидендных выплат в процентах.

Недостаток этой модели:

1) её можно применять только там, где платятся дивиденды

2) слишком большая чувствительность к неправильной оценке коэффициента g

3) не учитывается степень финансового риска.

В какой-то степени недостатки этой модели убирает модель CAPM-многофакторная модель, учитывающая информацию о рынке ценных бумаг.

Отложенная к выплате прибыль:

нераспределенная прибыль и фонды собственных средств.

Невыплата дивидендов для акционера означает потенциальные потери дохода, которые он мог бы получить, купив на эти дивиденды акции, облигации и другие финансовые инструменты.

Цена определяется по формуле (4).

Определение взвешенной цены капитала.

Взвешенная цена капитала в международной практике обозначается СС.

СС-это показатель, характеризующий относительный уровень общей суммы расходов по привлечению финансовых ресурсов в авансированный капитал.

(5),

где

(5),

где

Ц -цена i-го источника,

d -удельный вес i-го источника (доля в %).

Таблица (млн., %)

|

|

Источники средств |

Оценочная стоимость |

Удельный вес d |

Цена каждого источника (%) |

|

1 |

Заемные: |

|

|

|

|

|

краткосрочные кредиты |

6000 |

35.3 |

8.5 |

|

|

долгосрочные кредиты |

2000 |

11.8 |

5.2 |

|

2 |

обыкновенные акции |

7000 |

41.2 |

16.5 |

|

|

привилегированные акции |

1500 |

8.8 |

12.4 |

|

3 |

нераспределенная прибыль |

500 |

2.9 |

15.2 |

|

|

Итого

|

17000 |

100 |

----- |

Таким образом,

11.94 %-это уровень затрат для поддержания экономического потенциала предприятия при сложившейся структуре источников средств.

Этот показатель означает, что предприятие может принимать любые решения инвестиционного характера, уровень которых не ниже текущего показателя СС.

Именно с показателем СС сравнивают другой показатель - внутренняя норма рентабельности проекта - IRR.

![]()

Если IRR > СС, то проект можно принять,

если IRR = СС, то проект не изменит структуру капитала,

если IRR < СС, то последствия будут негативные.

Показатель взвешенной цены капитала (СС) может использоваться и для определения цены предприятия в целом.

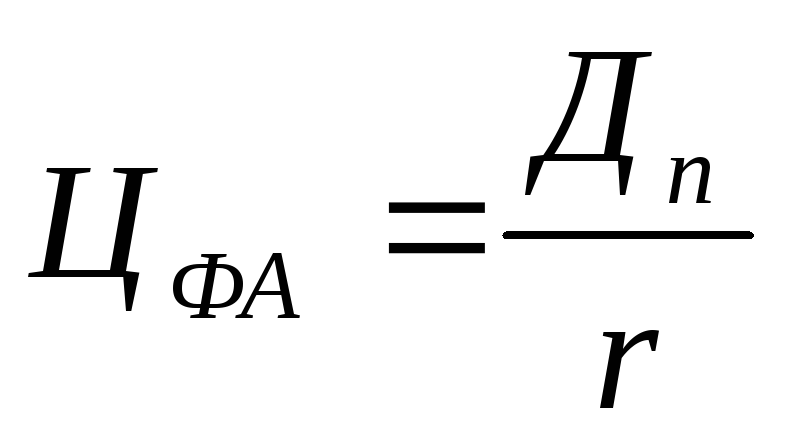

Цена любого финансового актива при заданном уровне приемлемого дохода r определяется по формуле:

,

где

,

где

Дп - денежный поток в разные периоды, который генерирует этот актив.

Если денежный поток одинаков в каждый год, то:

(7)

(7)

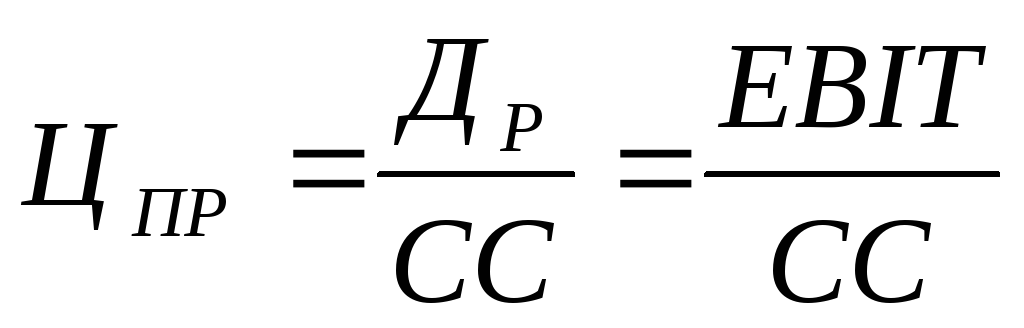

Валовый

доход после уплаты налогов можно

определить как доход к распределению

(Д![]() ).

).

В западной литературе валовый доход без уплаты процентов и налогов обозначается как EBIT.

Валовый доход после уплаты налогов идет на выплату владельцам собственного капитала и заемного капитала. То есть по сути это сумма средств, затраченная предприятием на обслуживание собственного и заемного капитала.

Количественно эта сумма-это проценты по привилегированным акциям, выплачиваемые дивиденды по обыкновенным акциям, сумма реинвестированной прибыли. Таким образом