3. Определение полной себестоимости 1 т угля

Изменение себестоимости в процентах под влиянием изменения объемов производства определяется по формуле:

где d пост, d изменений - соответственно доля условно-постоянных и условно-переменных затрат в себестоимости угля,%. Условно-постоянные расходы в себестоимости угольной продукции составляют около 70%.

Изменение расходов в процентах под влиянием изменения уровня производительности труда:

где Iп.п - индекс изменения производительности труда;

dзп - фактическая удельный вес элемента «заработная плата» в структуре себестоимости.

Изменение себестоимости в процентах под влиянием изменения уровня заробитннои платы:

где Iзп - индекс изменения заработной платы.

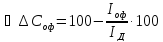

Изменение себестоимости добычи угля в процентах в случае более эффективного использования основных фондов:

где Iофф - индекс изменения стоимости основных фондов,%.

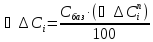

После определения величин отклонения в процентах проектной себестоимости от базовой переводим их в денежное выражение по формуле:

где  -

величина отклонения проектной

себестоимости от базовой по i-й фактором,%.

-

величина отклонения проектной

себестоимости от базовой по i-й фактором,%.

Проектная себестоимость добычи 1 т угля с учетом действия вышеуказанных факторов определяется по формуле:

руб.

руб.

где С пр, С баз - соответственно проектная и базовая полная себестоимость 1 т угля, грн;

ІД- проектный индекс изменения объемов добычи угля. Определяется как отношение проектного объема добычи к базовому;

-

изменение себестоимости добычи угля в

соответствии с изменением и-го фактора,

грн;

-

изменение себестоимости добычи угля в

соответствии с изменением и-го фактора,

грн;

n - количество факторов, влияющих на изменение себестоимости;

Д пр - проектный объем добычи угля, т.

4. Составление графика погашения кредита

Сделаем предположение, что необходимые инвестиционные средства предприятие получит в банке под 10% годовых. Часть необходимых средств осуществляется за счет собственных средств предприятия.

Необходимо составить график погашения кредита. Кредит взят на 5 лет.

График погашения кредитов сводим в таблицу 4.1.

Таблица 4.1 - Порядок составления графика погашения кредита

|

Год |

Сумма долга на начало года, тыс.руб. |

Тело кредита, тыс. руб. |

Сумма процента по кредиту (плата за пользование деньгами), тыс. руб. |

Сумма долга на конец года, тыс.руб. |

|

1 |

50000 |

10000 |

5000 |

40000 |

|

2 |

40000 |

10000 |

4000 |

30000 |

|

3 |

30000 |

10000 |

3000 |

20000 |

|

4 |

20000 |

10000 |

2000 |

10000 |

|

5 |

10000 |

10000 |

1000 |

0 |

|

Вместе |

|

50000 |

15000 |

|

5. Планирование прибыли предприятия

Таблица 5.1 - Расчет прибыли, остающейся в распоряжении предприятия, за каждый год осуществления проекта

|

Показатели |

Года | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

1. Выручка от реализации продукции, тыс. руб. |

816000 |

816000 |

816000 |

816000 |

816000 |

|

2. Налог на добавленную стоимость (НДС) - 20%, тыс. руб. |

163200 |

163200 |

163200 |

163200 |

163200 |

|

3. Чистый доход (пункт 1- пункт 2), тыс. руб. |

652800 |

652800 |

652800 |

652800 |

652800 |

|

4. Себестоимость реализованной продукции, тыс. руб. |

624450 |

624450 |

624450 |

624450 |

624450 |

|

5. Прибыль от основной деятельности (пункт 3 пункт 4) |

28350 |

28350 |

28350 |

28350 |

28350 |

|

6. Финансовые расходы (выплата процентов по кредиту, выплата процентов по облигациям, выплата дивидендов по акциям и другие расходы,связанные с привлечением заемного капитала), тыс. руб |

5000 |

4000 |

3000 |

2000 |

1000 |

|

7. Чистая прибыль предприятия, тыс. руб(пункт 5 - пункт 6) |

23350 |

24350 |

25350 |

260350 |

27350 |

|

8. Сумма налога на прибыль (25% от 7 пункта) |

5837,5 |

6087,5 |

6337,5 |

6587,5 |

6837,5 |

|

9. Прибыль, остающаяся в распоряжении предприятия (пункт7 - пункт 8). |

17512,5 |

18262,5 |

19012,5 |

19462,5 |

20512,5 |