2.3. Анализ динамики коэффициентов срочности, текущей платежеспособности и ликвидности предприятия.

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов.

Проведем анализ ликвидности баланса по данным бухгалтерского баланса по состоянию на 31.12.2012 г.

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами. В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в таблице 7.

Таблица 7 - Группировка активов и пассивов баланса для проведения анализа ликвидности ОАО «Мегафон» за период 2011-2012гг, млн.руб.

|

Активы |

Пассивы |

Платежный излишек (+), недостаток (–) | ||||||

|

Название группы |

На 31 декабря 2011г |

На 31 декабря 2012г |

Название группы |

На 31 декабря 2011г |

На 31 декабря 2012г |

На 31 декабря 2011г |

На 31 декабря 2012г | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 = 2 - 5 |

8 = 3 - 6 | |

|

Наиболее ликвидные активы (А1) |

86 432 |

31 046 |

Наиболее срочные обязательства (П1) |

27 342 |

31 353 |

+59 090 |

- 307 | |

|

Быстро реализуемые активы (А2) |

9 013 |

10 570 |

Краткосрочные пассивы (П2) |

15 838 |

33 219 |

-6 825 |

-22 649 | |

|

Медленно реализуемые активы (А3) |

24 558 |

24 754 |

Долгосрочные пассивы (П3) |

57 306 |

167 017 |

-32 748 |

-142 263 | |

|

Трудно реализуемые активы (А4) |

250 471 |

328 280 |

Постоянные пассивы (П4) |

260 975 |

152 491 |

-10 504 |

+175 789 | |

|

Итого активы (ВА) |

361 461 |

384 080 |

Итого пассивы (ВР) |

361 461 |

384 080 |

- |

- | |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие неравенства:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Сопоставим наши данные, итоги представлены в таблице 8.

Таблица 8 - Анализ ликвидности баланса ОАО «Мегафон» за период 2011-2012гг

|

На 31 декабря 2011г |

На 31 декабря 2012г |

|

(86 432)А1≥ П1(27 342) |

(31 046)А1 ≤ П1(31 353) |

|

(9 013)А2≤ П2(15 838) |

(10 570)А2 ≤ П2(33 219) |

|

(24 558)А3 ≤ П3(57 306) |

(24 754)А3 ≤ П3(167 017) |

|

(250 471)А4 ≤ П4(260 975) |

(328 280)А4 ≥ П4(152 491) |

За период 2011 – 2012 гг. были достигнуты условия кризисной ликвидности баланса.

Не выполнение первого неравенства (А1≥П1) свидетельствует о неплатежеспособности ОАЛ «Мегафон» на момент составления баланса. У Общества недостаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Не выполнение условия: A4<=П4 свидетельствует о не соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

По типу состояния ликвидности баланса по итогам 2011-2012 гг. предприятие попало в зону катастрофического риска: активы предприятия не способны к быстрой продажи по цене близкой к рыночной, а также бесперебойно оплачивать в срок свои обязательства и предъявляемые к ним законные денежные требования. Тем не менее, между кризисом ликвидности и банкротством существуют отличия, так как в случае принятия акционерами решения о внесении дополнительных затрат по привлечению средств, кризис ликвидности может быть преодолён. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А4 составляют 49 % в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, что может ограничивать платежеспособность предприятия и возможность получения долгосрочных кредитов и инвестиций.

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в табл. 9,10.

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в приложении 1.

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36–11 баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием.

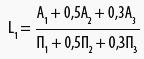

В соответствии с рассчитанными показателями ликвидности баланса (табл.6) с точки зрения оценки риска можно сказать, что общий показатель ликвидности (L1 = 1,8) на конец исследуемого периода соответствует рекомендуемому значению, коэффициент абсолютной ликвидности (L2) имеет положительную динамику. Готовность и мобильность компании по оплате краткосрочных обязательств на конец исследуемого периода (L2 = 1,89) достаточно высокая. Риск о невыполнении обязательств перед поставщиками не существует. Коэффициент критической оценки (L3 = 2,09) показывает, что организация в периоде, равном продолжительности одного оборота дебиторской задолженности, в состоянии покрыть свои краткосрочные обязательства, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне допустимого.

Таблица 9 - Показатели ликвидности баланса ОАО «Мегафон» за период 2011-2012гг.

|

Показатель |

Метод расчета |

31.12.2011 |

31.12.2012 |

Изменение (+/-) |

Рекомендуемое значение |

|

1. Общий показатель ликвидности (L1) |

|

1,87 |

0,45 |

-1,43 |

L1 ≥ 1 |

|

2. Коэффициент абсолютной ликвидности (L2) |

|

2,00 |

0,48 |

-1,52 |

L2 > 0,2–0,7 |

|

3. Коэффициент «критической оценки» (L3) |

|

2,21 |

0,64 |

-1,57 |

Допустимое 0,7–0,8; желательно L3≥ 1,5 |

|

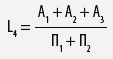

4. Коэффициент текущей ликвидности (L4) |

|

2,78 |

1,03 |

-1,75 |

L4 > 2,0 |

|

5. Коэффициент маневренности функционирующего капитала (L5) |

|

0,32 |

13,77 |

13,45 |

Уменьшение показателя в динамике — положительный факт |

|

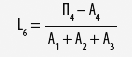

6. К-т беспеченности собственными средствами (L6) |

|

0,09 |

-2,65 |

-2,74 |

L6 > 0,1 |

Коэффициент текущей ликвидности (L4 = 1,03) позволяет установить, что организация не располагает объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в рисковой зоне.

С точки зрения оценки риска можно сказать следующее:

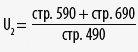

1. Выполнение рекомендуемых требований к значению показателя капитализации (U2) обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодействия в зоне допустимых значений.

2. Невыполнение нормативных требований к показателю U3 является для учредителей сигналом о недопустимой величине риска потери финансовой независимости.

3. Значения коэффициентов финансовой независимости (U1) и финансовой устойчивости (U4) отражают перспективу ухудшения финансового состояния.

Таблица 10 – Показатели финансовой устойчивости ОАО «Мегафон» за период 2011-2012гг

|

Показатель |

Методика расчета |

31.12.2011 |

31.12.2012 |

Изменение (+/-) |

Рекомендуемое значение |

|

1.Коэффициент автономии (U1) |

|

0,7 |

0,4 |

-0,3 |

≥ 0,4–0,6 |

|

2.Коэффициент соотношения заемных и собственных средств (U2) |

|

0,4 |

1,5 |

1,1 |

≤ 1,5 |

|

3. Коэффициент обеспеченности собственными средствами (U3) |

|

0,1 |

-3,2 |

-3,3 |

> 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия |

|

4.К-т инансовой устойчивости (U4) |

|

0,9 |

0,8 |

-0,1 |

≥ 0,6

|

2.4. Влияние факторов и причин на изменение показателей платежеспособности предприятия.

При анализе платежеспособности предприятия важно не только определить значения коэффициентов и их динамику, но и узнать и причинах изменения ликвидности.

Для

этого проведем факторный анализ

коэффициента текущей ликвидности, для

этого представим его в виде факторной

модели:

![]() -

факторная модель (1)

где А1 -

величина наиболее ликвидных активов,

млн. руб.;

А2-

величина быстро реализуемых активов,

млн. руб.;

А3 -

величина медленно реализуемых активов,

млн. руб.;

П1 -

величина наиболее срочных обязательств,

млн. руб.;

П2-

величина срочных обязательств, млн.

руб.

-

факторная модель (1)

где А1 -

величина наиболее ликвидных активов,

млн. руб.;

А2-

величина быстро реализуемых активов,

млн. руб.;

А3 -

величина медленно реализуемых активов,

млн. руб.;

П1 -

величина наиболее срочных обязательств,

млн. руб.;

П2-

величина срочных обязательств, млн.

руб.

Проведем

анализ изменений за счет изменения

различных групп имущества и обязательств

в 2012 году по сравнению с 2011 годом.

За

счет изменения наиболее ликвидных

активов:

![]() (2)

(2)

За

счет изменения быстрореализуемых

активов:

За

счет изменения быстрореализуемых

активов:

![]() (3)

(3) За

счет изменения медленно реализуемых

активов:

За

счет изменения медленно реализуемых

активов:

![]() (4)

(4) За

счет изменения наиболее срочных

обязательств:

За

счет изменения наиболее срочных

обязательств:

![]() (5)

(5)

За

счет изменения срочных обязательств:

За

счет изменения срочных обязательств:

![]() (6)

(6)

Таблица

11 - Влияние факторов на изменение

коэффициента текущей ликвидности за

период 2011-2012гг.

Таблица

11 - Влияние факторов на изменение

коэффициента текущей ликвидности за

период 2011-2012гг.

|

Наименование фактора |

Влияние на коэффициент текущей ликвидности |

|

1. Изменение наиболее ликвидных активов |

-1,283 |

|

2. Изменение быстрореализуемых активов |

0,0365 |

|

3. Изменение медленно реализуемых активов |

0,0041 |

|

4. Изменение наиболее срочных обязательств |

-0,1307 |

|

5. Изменение срочных обязательств |

-0,3786 |

|

Общее изменение коэффициента текущей ликвидности |

-1,7517 |

Как видно из данных таблицы 12 наибольшее влияние на изменение коэффициента ликвидности предприятия оказывает рост срочных обязательств предприятия, рост наиболее срочных обязательств, а также уменьшение наиболее ликвидных активов. На рост коэффициента текущей ликвидности оказал влияние рост активов предприятии: в большей степени рост быстрореализуемых запасов, в меньшей степени рост медленно реализуемых активов.

В целом работа предприятия может быть оценена как не удовлетворительная, т.к. эффективность использование производственных запасов не была увеличена, наоборот, величина медленно реализуемых активов (запасов и затрат) растет, возможности по привлечению краткосрочного заемного капитала реализованы не в полной мере.

Предприятию следует обратить особое внимание на осуществление работы по повышению эффективности использования производственных запасов.