1 Стоимость денег во времени, функции сложного процента

Стоимость недвижимости, как и стоимость денег, меняется во времени. Известно, что одна и та же сумма денег, полученная в разные моменты времени, обладает разной стоимостью. Стоимость недвижимости определяется текущей стоимостью доходов, ожидаемых от нее в будущем. Теория стоимости денег во времени позволяет рассчитать и уравнять денежные потоки, приходящиеся на разные моменты времени.

Денежные потоки – суммы денег, относящиеся к определенным моментам времени. Основными операциями, позволяющими сопоставить разновременные деньги, являются операции накопления и дисконтирования.

Накопленная сумма денежной единицы

Накопленная сумма единицы - первая функция денег. Данная функция показывает, какая сумма будет накоплена на счете к концу определенного периода при заданной ставке дохода, если сегодня положить 1 платеж. Функция связана с понятиями "простой" и "сложный" процент.

Простой процент - приращение дохода на вложенную сумму денег по единой процентной ставке в течение всего срока.

Сложный процент - приращение дохода на вложенную сумму денег по сумме остатка предыдущего периода времени в течение срока инвестиций или кредита.

Расчет простого процента:

![]()

Расчет сложного процента:

![]()

PV- настоящий вклад, руб (у.е.);

i - ставка процента (далее - i; в долях 5%=0,05), %;

n - период (срок) вклада, лет (мес.).

При ежеквартальном начислении (k=4):

![]()

Задача № 1

Условие: Определить какая сумма будет накоплена на счете к концу 8,5 года, если сегодня положить на счет, приносящий 13 % годовых, 2300 руб. Начисление осуществляется в конце каждого квартала.

Решение:

![]()

График:

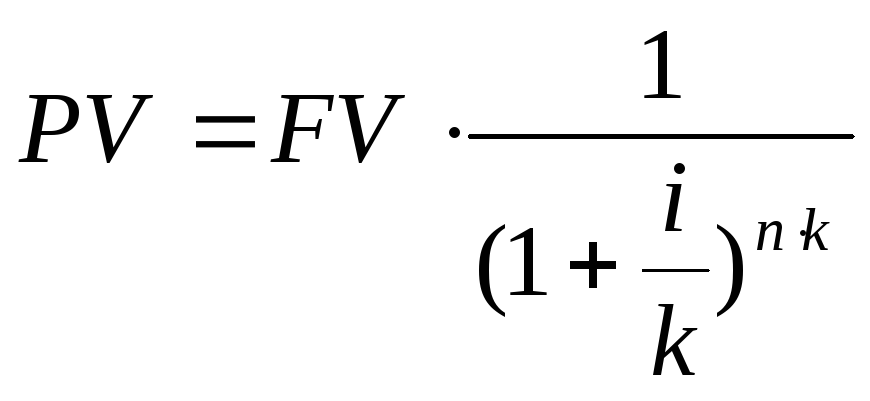

1.2 Текущая стоимость единицы

Текущая стоимость единицы - вторая функция денег. Смысл заключается в том, чтобы при заданной ставке дисконта дать оценку текущей стоимости тех денег, которые могут быть получены в конце определенного периода.

Определяется по формулам:

![]()

PV - настоящий платеж, руб;

FV - будущий платеж (Кn), руб;

1/(1+i)n - фактор текущей стоимости единицы;

k - количество начислений в год (период).

Задача № 2

Условие: Определить текущую стоимость 5250 руб., которые будут получены в конце 6-го года при 12 % ставке дисконта. Начисление процентов осуществляется в конце каждого полугодия.

Решение:

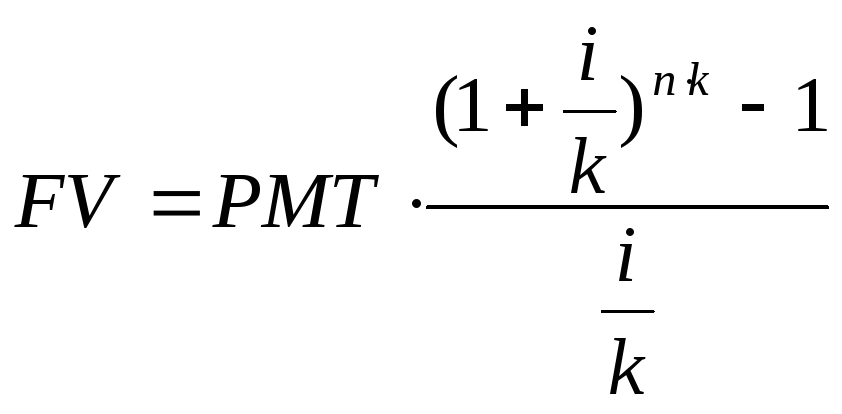

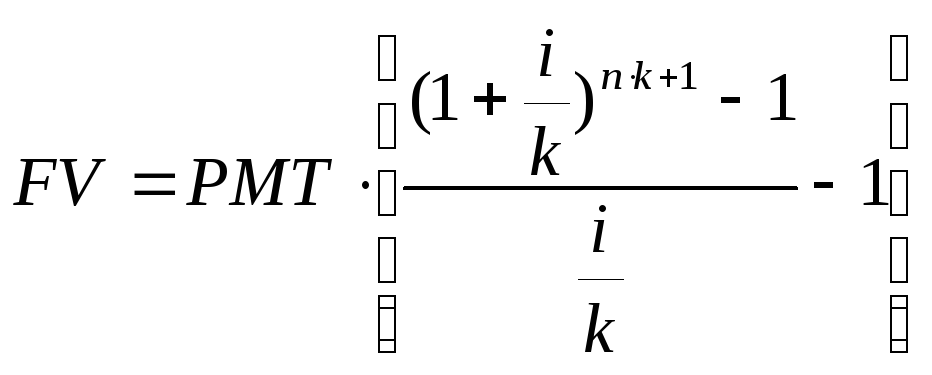

1.3 Накопление денежной единицы за период

Накоплением денежной единицы за период или текущей стоимостью единицы реверсии - третья функция денег. На основе использования данной функции определяется будущая стоимость серии равновеликих периодических платежей. Экономический смысл – показывает, какая сумма будет накоплена на счете при заданной ставке, если регулярно в течении определенного срока откладывать на счет одну денежную единицу.

Определяется по формулам:

Обычный аннуитет:

![]()

Авансовые платежи:

![]()

k - количество начислений в год (период);

PMT - регулярный периодический платеж.

Задача № 3

Условие: Определить сумму которая будет накоплена на счете, приносящем 12% годовых к концу 16 мес., если ежемесячно откладывать на счет 2000 рублей. При условии:

а) Платежи поступают в конце каждого месяца;б) Платежи поступают в начале каждого периода;

Решение:

а)

б)