Универ 03.05.2013 18-15 / Управління фінансовою санацією підприємств / Реферат - Санаційна спроможність підприємства / 2 (1) КРИТЕРІЇ ОЦІНКИ САНАЦІЙНОГО ПОТЕНЦІАЛУ ПІДПРИЄМСТВА-БОРЖНИКА

.pdfУДК 631.11:658.168.3

Світлана ПЄРЄДЄРІЄВА

кандидат економічних наук, доцент кафедри фінанси та кредит, Луганський національний аграрний університет

КРИТЕРІЇ ОЦІНКИ САНАЦІЙНОГО ПОТЕНЦІАЛУ ПІДПРИЄМСТВА-БОРЖНИКА

Розглянуто сутність санаційної спроможності підприємства-боржника з позиції фінансово-економічної стійкості, яка узагальнює здатність неплатоспроможного підприємства до фінансового оздоровлення, на основі сукупності критеріїв санаційного потенціалу майбутньої діяльності та можливості реалізації санаційної концепції. Охарактеризовано поняття санаційного потенціалу. Обґрунтовано та визначено критерії оцінки санаційного потенціалу.

Ключові слова: підприємство-боржник, процедури банкрутства, санаційний аудит, санаційна спроможність, санаційний потенціал, критерії оцінки.

Вирішення подальшої долі підприємства-боржника в |

доцільності санації слід використовувати сучасні |

||||||||||

процедурах банкрутства ґрунтується на висновках щодо |

методики [4, 5], методику «Беарінг Поінт» – |

||||||||||

санаційної спроможності боржника, отриманих у |

«Проведення |

діагностичного |

аналізу |

підприємства», |

|||||||

результаті проведення санаційного аудиту. Санаційний |

проект якої профінансовано Європейським Союзом [1, |

||||||||||

аудит посідає важливе місце в системі фінансово- |

с. 68-94] та |

інші. Сутність цих методик полягає у |

|||||||||

економічного механізму як особливий інструментарій, з |

формуванні логіко-математичного інструментарію для |

||||||||||

одного боку, визначення ознак його санаційної |

об'єктивного визначення різних аспектів фінансового |

||||||||||

спроможності, тобто здатності підприємства подолати |

стану та господарської діяльності боржника, а також |

||||||||||

кризу на підставі виявлених негативних аспектів у його |

для з'ясування можливостей подолання негативних |

||||||||||

діяльності, з іншого – зниження інформаційного ризику |

явищ і розвитку підприємства в майбутньому. |

|

|||||||||

для кредиторів та інвесторів. Увагу щодо оцінки |

Згідно з Методичними рекомендаціями щодо |

||||||||||

санаційної спроможності згідно з існуючою нормативно |

виявлення ознак неплатоспроможності підприємства та |

||||||||||

-правовою базою України сфокусовано лише на |

ознак дій з приховування банкрутства, фіктивного |

||||||||||

декількох важливих фінансових показниках, техніці їх |

банкрутства чи доведення до банкрутства, які є |

||||||||||

розрахунку та оцінці ймовірного банкрутства. Отже, це |

офіційно обов'язковими в Україні для використання, |

||||||||||

дозволяє констатувати недосконалість методики саме у |

ознаки |

критичної |

неплатоспроможності, |

що |

|||||||

визначенні та встановленні конкретних критеріїв |

відповідають |

фінансовому |

стану |

потенційного |

|||||||

об’єктивної комплексної оцінки санаційного потенціалу |

банкрутства, |

виникають |

у |

разі, коли на початку і |

|||||||

та доцільності санації. Зважаючи на це, можна |

наприкінці звітного кварталу наявні ознаки поточної |

||||||||||

стверджувати, що санаційний аудит не може |

неплатоспроможності, а коефіцієнт покриття і |

||||||||||

гарантувати високий рівень впевненості інвесторам, |

коефіцієнт забезпечення власними засобами наприкінці |

||||||||||

кредиторам та іншим зацікавленим особам в |

звітного кварталу менші за їхні нормативні значення – |

||||||||||

ефективності проведення |

фінансового оздоровлення |

1,0 та 0,1 відповідно. Якщо наприкінці звітного кварталу |

|||||||||

підприємства-боржника та об’єктивності оцінки в |

хоча б один із зазначених коефіцієнтів перевищує його |

||||||||||

сучасних умовах. Цей факт посилює ризикованість |

нормативне значення або протягом звітного кварталу |

||||||||||

інвестування коштів у фінансове оздоровлення |

спостерігається їх зростання, перевага надається |

||||||||||

підприємств реального сектора економіки і негативно |

позасудовим заходам відновлення платоспроможності |

||||||||||

впливає на санаційні процеси. |

|

боржника або його санації в процесі провадження |

|||||||||

Метою статті є обґрунтування сутності санаційної |

справи про банкрутство [4, р. ІІІ п.3.4]. |

|

|

||||||||

спроможності та встановлення чітких критеріїв |

Відомий вітчизняний вчений О. О. Терещенко |

||||||||||

комплексної |

оцінки |

санаційного |

потенціалу |

рекомендує визначати санаційну спроможність шляхом |

|||||||

підприємства-боржника при проведенні аудиту. |

порівняння |

|

продисконтованої |

очікуваної вартості |

|||||||

Відповідно до поширеної серед спеціалістів думки |

майбутніх активів підприємства за умови успішної |

||||||||||

санаційна |

спроможність |

визначається |

здатністю |

санації |

з |

вартістю |

ліквідаційної |

маси. |

|||

підприємства до подолання фінансово-економічної |

Санаційноспроможним підприємство буде тоді, коли |

||||||||||

кризи та до виживання, тобто визначається наявністю у |

продисконтована очікувана вартість майбутніх активів |

||||||||||

підприємства, що перебуває у фінансовій кризі, |

(за умови успішної санації) перевищуватиме вартість |

||||||||||

фінансових, кадрових, виробничих, організаційно- |

його ліквідаційної маси перед проведенням санації, |

||||||||||

технічних та правових можливостей, які встановлюють |

кредитори |

|

матимуть |

змогу |

більшою |

мірою |

|||||

здатність до успішного проведення його фінансового |

задовольнити свої вимоги після здійснення санаційних |

||||||||||

оздоровлення [6, 8, 10-13]. Фахівці виділяють чотири |

заходів, ніж при ліквідації [9, с. 76]. |

|

|

|

|||||||

основні економічні передумови прийняття рішення про |

Вважаємо, що санаційну можливість підприємства |

||||||||||

санацію: санаційна можливість боржника; узгоджений |

необхідно розглядати з позиції фінансово-економічної |

||||||||||

план санації; реальні підстави виконання плану санації; |

стійкості, тобто здатності підприємства як системи |

||||||||||

присутність інвесторів [10, с. 129]. |

|

ефективно трансформувати фінансові ресурси з |

|||||||||

Для оцінки санаційної спроможності та визначення |

максимальною економічною |

вигодою |

і мінімальним |

||||||||

© Світлана Пєрєдєрієва, 2011

ISSN 1993-0259. ISSN 2219-4649. Економічний аналіз. 2011 рік. Випуск 9. Частина 3.

233

ризиком, в основі якої закладені два взаємозалежних фактори: поточні активи, котрі забезпечують прибуток і необхідний обсяг готівки, а також можливості зростання, нових капіталовкладень, які призведуть до збільшення обсягів прибутку і готівки в майбутньому [2, с. 37] в поєднанні з терміном «потенціал»: виробничий, економічний, фінансовий, кадровий, ресурсний, котрий характеризує ефективність функціонування підприємства. Отже, в процедурі санації доречно вживати термін «санаційний потенціал», який можна охарактеризувати на основі сукупності оцінки таких характеристик, як «ефективність», «фінансова рівновага», і «ризик».

Санаційний потенціал залежить від умов і можливостей зростання або зниження ефективності фінансово-економічної діяльності та відображає реальний потенціал підприємства-боржника та його невикористані фінансові можливості. Таким чином, під санаційною спроможністю потрібно розуміти комплексний критерій прийняття рішення щодо санації, який узагальнює здатність підприємства до фінансового

оздоровлення, виходячи із:

−глибини кризового стану – сукупність критеріїв санаційного потенціалу для майбутньої діяльності, які необхідно визначати з урахуванням зіставлення елементів, що формують вартість капіталу, встановлюючи границі стану і поведінки чистих активів і пасивів підприємства.

−передумов подолання кризи – можливість та

реальність реалізації санаційної концепції. Санаційний аудит повинен відбуватися в дві основні

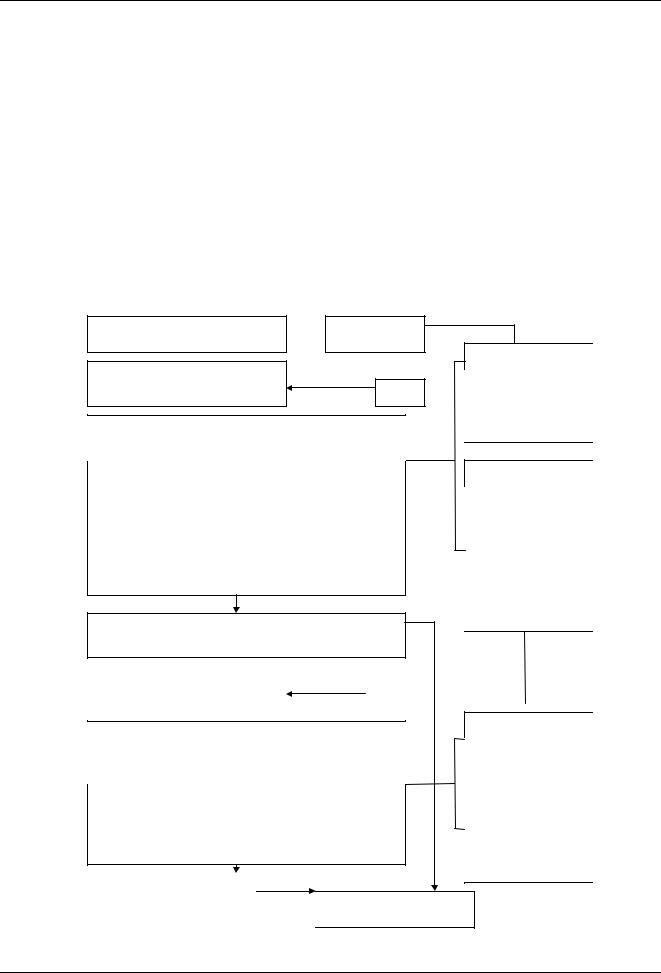

фази, з відповідними об’єктами, завданнями, джерелами інформації, методами. Рішення доцільності санації повинно враховувати оцінку санаційного потенціалу та досяжність санаційного плану. Алгоритм проведення санаційного аудиту представлений на рис. 1. На підготовчому етапі проводиться збирання та систематизація інформації за джерелами (внутрішня, зовнішня) та за напрямками цілей аудиту (оперативний, стратегічний).

Збирання та систематизація інформації  Підготовчий етап про підприємство

Підготовчий етап про підприємство

Оперативний аналіз

І фаза

Методи: спостереження, порівняння, групування, систематизація, факторний аналіз відхилень, трендовий аналіз, опитування

1.Експрес-аналіз: визначення критеріїв і показників оцінки фінансового стану з позиції неплатоспроможності.

2.Поглиблений факторний аналіз фінансового стану: виявлення факторів неплатоспроможності та визначення можливості санації підприємства.

3.Аналіз використання виробничого апарату та трудових ресурсів: визначення впливу показників на результати та ефективність діяльності та визначення можливості іммобілізації коштів.

4.Систематизація показників для визначення санаційного потенціалу.

Висновок щодо результатів проведеного аналізу господарської, фінансової та інвестиційної діяльності і санаційного потенціалу.

Об’єкт

Фінансовогосподарський стан та інвестиційна діяльність підприємства-боржника

Джерела інформації

∙установчі та реєстраційні документи;

∙ухвали судів;

∙дані фінансової та статистичної звітності підприємства, галузі загалом тощо;

∙облікові дані та аналітична інформація;

∙інші документи та інформація

Оцінка глибини кризи |

|

|

|

ІІ фаза |

|

(санаційного потенціалу) |

|

|

|

|

|

|

|

|

|

|

|

Методи: моніторинг зовнішнього середовища; порівняння, систематизація, бенчмаркінг, вартісний аналіз, аналіз точки беззбитковості, портфельний аналіз, опитування, SWOTаналіз, АВС - аналіз, експертне та каузальне прогнозування, екстраполяції.

1.Становище підприємства на товарних ринках.

2.Зіставлення причин кризи, сильних та слабких сторін.

3.Експертна оцінка наявної санаційної концепції та запланованих заходів.

4.Правова оцінка діяльності підприємства та запропонованої санаційної концепції.

Висновок щодо економічності, |

|

|

|

ефективності та реальності |

|

|

Висновок щодо можливості та |

|

|||

санаційного плану. |

|

|

|

|

|

доцільності санації |

|

|

|

|

|

|

|

|

|

Об’єкт

Бізнес-план санації

Джерела інформації

∙план санації;

∙матеріали

маркетингових

досліджень;

∙нормативно-правові, податкові, інші документи.

Рис. 1. Алгоритм санаційного аудиту

234

Головною метою першої фази санаційного аудиту є визначення санаційного потенціалу підприємстваборжника на основі систематизації показників за трьома групами елементів, які в сукупності характеризують стан і потенційні можливості підприємства щодо підтримки і відновлення ефективної діяльності та забезпечення його здатності до успішного фінансового оздоровлення, а саме: ефективність операційної та фінансової діяльності і фінансова рівновага.

При обґрунтуванні вибору системи показників використано діалектичний метод. Підхід до визначення системи показників ефективності операційної діяльності побудовано з позиції логіки неперервності операційного циклу і динамічності. Це пов’язано з тим, що джерела ефективності потенціалу операційної та інвестиційної діяльності знаходяться в безпосередньому зв’язку від того, наскільки швидко вкладені в активи кошти перетворюються в реальні гроші. Отже, факторами, які стримують прибуток, є: обсяг і структура витрат, попит на продукцію і виробничий потенціал; співвідношення «витрати – дохід – результат»; підвищення ресурсовіддачі; оборотність оборотних засобів.

Підхід до визначення показників ефективності фінансової діяльності ґрунтується на тому, що процес формування і використання фінансових ресурсів підприємства повинен забезпечувати достатнім капіталом для здійснення відтворення і підвищення

ефективності господарської діяльності. При цьому необхідно враховувати наступні гіпотези: рентабельність активів повинна перевищувати вартість позикового капіталу; фінансова стратегія повинна сприяти мінімізації ризику структури капіталу; вибір форми фінансування повинен сприяти найбільшій ефективності; рішення у сфері фінансування повинні бути спрямовані на максимізацію вартості і стійкий розвиток підприємства.

Фінансова рівновага характеризується балансуванням фінансових потреб і джерел фінансування, тобто є основою балансової рівноваги. Теоретичне обґрунтування сутності категорії фінансової рівноваги визначає вибір системи показників: ліквідність, фінансова стійкість, ефективність використання власного капіталу. Для розрахунку показників третього напрямку пропонуємо використовувати показник Сash-flow, який характеризується більшою об’єктивністю порівняно з чистим прибутком чи показниками рентабельності в контексті спроможності до фінансування за рахунок внутрішніх джерел неплатоспроможного підприємства.

Вибір системи показників для формування оцінки санаційного потенціалу формується відповідно до моделі (табл. 1). У якості первинної бази оцінки санаційного потенціалу рекомендується використовувати відношення досягнутого рівня фінансового показника до економічно доцільного та порогового значення.

Таблиця 1. Структурно-ієрархічна модель формування оцінки санаційного потенціалу

Рівень |

Критерії фінансової рівноваги |

|

|

Критерії ефективності |

|

Критерії |

|||||

групування |

Ліквідність |

|

Фінансова |

|

|

Здатність до |

|

операційної діяльності та |

|

ефективності |

|

|

|

|

стійкість |

|

самофінансування |

|

|

інвестиційної складової |

|

фінансової |

|

|

|

|

|

|

|

|

|

|

|

|

діяльності |

1. Формування |

Визначення критеріїв і показників оцінки господарської, фінансової та інвестиційної діяльності в процесі |

||||||||||

аналітичної |

|

|

|

|

|

санаційного аудиту |

|

||||

бази |

|

|

|

|

|

|

|

|

|

|

|

2. Загальні |

Показники |

Показники |

|

Показники |

|

Показники обсягів |

Показники доходу, |

||||

показники |

активів і |

структури |

|

грошових |

|

витрат, реалізації, |

фінансових |

||||

|

зобов’язань |

капіталу |

|

потоків і активів |

|

фінансових результатів, |

результатів і |

||||

|

|

|

|

|

|

|

|

|

вартості капіталу |

активів |

|

3. Базові |

Товарно- |

Власний капітал, |

Чистий |

|

Дохід, виручка від |

Фінансовий |

|||||

показники |

матеріальні |

позиковий |

|

грошовий потік |

|

реалізації, оборотні |

результат, власний |

||||

|

запаси, |

капітал, |

|

від операційної |

|

активи, чисельність, |

капітал, позиковий |

||||

|

дебіторська |

оборотні активи, |

та інвестиційної |

|

валовий прибуток, |

капітал, |

|||||

|

заборгованість, |

необоротні |

|

діяльності, |

|

собівартість, фінансовий |

амортизація |

||||

|

грошові активи, |

активи, основні |

чистий дохід від |

|

результат, власний |

|

|||||

|

кредити, |

засоби. |

|

реалізації |

|

капітал, структура і |

|

||||

|

власний капітал. |

|

|

|

продукції, інші |

|

вартість капіталу, |

|

|||

|

|

|

|

|

|

операційні |

|

дебіторська |

|

||

|

|

|

|

|

|

доходи, |

|

заборгованість, |

|

||

|

|

|

|

|

|

зобов’язання, |

|

необоротні активи |

|

||

|

|

|

|

|

|

активи |

|

|

|

|

|

4. Відносні |

Коефіцієнт |

Коефіцієнт |

|

Коефіцієнт |

|

Коефіцієнт оборотності |

Рентабельність |

||||

показники |

поточної |

автономії, |

|

рентабельності |

|

оборотних активів, |

власного капіталу, |

||||

|

ліквідності, |

коефіцієнт |

|

операційних |

|

продуктивність праці, |

ефективність |

||||

|

маневреності |

маневреності |

|

продаж по сash- |

|

рентабельність |

використання |

||||

|

власного |

власного |

|

flow І, коефіцієнт |

|

виробництва, |

фінансових |

||||

|

капіталу, |

капіталу, |

|

рентабельності |

|

рентабельність основної |

ресурсів, показник |

||||

|

коефіцієнт |

коефіцієнт |

|

активів по сash- |

|

діяльності, фондовіддача, |

фінансового |

||||

|

покриття |

забезпеченості |

flow ІІ, |

|

оборотність дебіторської |

лівериджу. |

|||||

|

запасів, чистий |

власними |

|

відношення |

|

заборгованості, |

|

||||

|

оборотний |

засобами, |

|

сash-flow І до |

|

середньозважена |

|

||||

|

капітал |

коефіцієнт |

|

позикового |

|

вартість капіталу, |

|

||||

|

|

|

реальної |

|

капіталу. |

|

самофінансування |

|

|||

|

|

|

вартості майна |

|

|

|

інвестицій |

|

|||

5. Показники |

Порогове |

Порогове |

|

Порогове, |

|

Порогове, економічно |

Порогове, |

||||

бази |

значення |

значення |

|

економічно |

|

доцільне значення |

економічно |

||||

порівняння |

|

|

|

|

|

доцільне |

|

показника |

доцільне значення |

||

|

|

|

|

|

|

значення |

|

|

|

показника |

|

|

|

|

|

|

|

показника |

|

|

|

|

|

ISSN 1993-0259. ISSN 2219-4649. Економічний аналіз. 2011 рік. Випуск 9. Частина 3.

235

На основі отриманих результатів аналізу обґрунтовується зарахування його до складу неплатоспроможних підприємств, робиться висновок щодо санаційного потенціалу конкретного підприємства. Визначений таким чином санаційний потенціал є аналітичною базою вибору санаційної стратегії.

Друга фаза аудиту присвячується оцінюванню санаційних заходів підприємства-боржника з точки зору реальності впровадження концепції оздоровлення, ефективності запропонованих заходів в сучасних соціально-економічних умовах, робиться остаточний висновок щодо можливості та доцільності використання санаційних процедур для поліпшення фінансово-господарського стану підприємства та виведення його із статусу неплатоспроможного. Аудитором даються рекомендації щодо можливості застосування певних форм та інструментів санації.

Висновки

1.Санаційна спроможність - це комплексний критерій прийняття рішення щодо санації, який узагальнює на основі глибини кризового стану сукупність критеріїв санаційного потенціалу для майбутньої діяльності, та передумови подолання кризи

–можливість та реальність реалізації санаційної концепції. Санаційний потенціал залежить від умов і можливостей зростання або зниження ефективності фінансово-економічної діяльності та відображає реальний потенціал підприємства-боржника та його невикористані фінансові можливості.

2.Оцінка санаційного потенціалу в процедурі фінансового оздоровлення підприємства-боржника є інструментом, за допомогою якого можна визначити стан неплатоспроможності підприємства та його здатність подолати кризу, здійснити попередню оцінку санаційної спроможності, встановити оптимальні фінансові пропорції стійкого розвитку підприємства для подальшого обґрунтування в плані санації інструментів реалізації.

3.Запропонована система показників оцінки санаційного потенціалу є першим етапом комплексної оцінки стратегії санації, на основі якої будується рейтингова методика ранжування підприємств. Результати ранжування можуть бути використані різними користувачами: керівниками підприємств, інвесторами, аудиторами, органами державного управління, постачальниками, кредиторами.

Список літератури

1.Астраханцева Й. А. Финансовая реструктуризация несостоятельных предприятии как стратегия оздоровления в процессе антикризисного управлення [Текст] / Й. А. Астраханцева, Г. М. Подкантера. – М.: ФИНЗКО, 2001. – 118 с.

2.Джексон М. Финансовое моделирование в Exel и YBA [Текст] / М. Джексон, М. Стонтон. – М.: Диалектика, 2006. – 343 с.

3.Костирко Л. А. Діагностика потенціалу фінансовоекономічної стійкості підприємства: монографія. [Текст] / Л. А. Костирко. – Луганськ: Вид-во СНУ ім. В. Даля, 2005. – 256 с.

4.Методичні рекомендації з виявлення ознак неплатоспроможності підприємства й ознак дій з приховання банкрутства, фіктивного банкрутства або доведення до банкрутства від 19. 01. 2006 р. №14 [Електронний ресурс]. Режим доступу: http://www.prou4ot.info/index.php?section=

5.Методичні рекомендації з аналізу і оцінки фінансового стану підприємств [Текст] / Затверджені рішенням Центральної спілки споживчих товариств України від 28 липня 2006 року // Юрист + Закон. Информ. Бюл. – 2007. – CD-ROM.

6.Родионова Н. В. Антикризисный менеджмент: учеб. пособ. для вузов. [Текст] / Н. В. Родионова. – М.: ЮНИТИ; ДАНА, 2001. – 223 с.

7.Тарасенко Н. В. Економічний аналіз діяльності промислового підприємства [Текст] / Н. В. Тарасенко – Львів: ЛБІ НБУ, 2000. – 426 с.

8.Терещенко О. Фінансові джерела санації підприємств [Текст] / О. Терещенко // Фінанси України. – 1999. – №9. –

с.25-28.

9.Терещенко О. О. Антикризове фінансове управління на підприємстві [Текст]: Монографія. / О. Терещенко – К.: КНЕУ, 2004. – 268 с.

10.Терещенко О. О. Фінансова санація та банкрутство підприємств [Текст]: навч. посіб. / О. Терещенко – К.: КНЕУ, 2004. – 412 с.

11.Федосов В. Фінансова реструктуризація в Україні: проблеми

|

і напрями [Текст]: монографія |

/ |

В. Федосов., В. Опарін, |

|

|

С. Льовочкін за наук. ред. В. Федосова. – К.: КНЕУ, 2002. |

|||

12. |

Фінанси підприємств [Текст] |

/ |

За |

наук. ред. проф. |

|

А. М. Поддєрьогіна. – 4-те вид., перероб. та доп. – К.: КНЕУ, |

|||

|

2002. – 575 с. |

|

|

|

13. |

Швиданенко Г. О. Санація балансу в системі антикризового |

|||

|

управління підприємством [Текст] |

/ |

Г. О. Швиданенко, |

|

А.І. Дмитренко // Актуальні проблеми економіки. 2003. – № 4. – С.ЗЗ-37.

14.Шеремет А. Д. Методика финансового анализа [Текст] /

А.Д. Шеремет, Р. С. Сайфулин, Е. В. Ненашев. – М.: ИНФРА-М, 2000. – 208 с.

РЕЗЮМЕ

Передериева Светлана

Критерии оценки санационного потенциала

предприятия-должника

Рассмотрена сущность санационной способности предприятия-должника с позиции финансовоэкономической устойчивости, которая обобщает способность предприятия к финансовому оздоровлению, исходя из совокупности критериев санационного потенциала будущей деятельности и возможности реализации санационной концепции. Охарактеризовано понятие санационного потенциала. Обоснованы и определены критерии оценки санационного потенциала.

RESUME

Pyeryedyeriyeva Svitlana

Criteria of estimation of readjustment potential of

enterprise-debtor

Essence of readjustment of ability of enterprise-debtor is considered from position of financial and economic stability which summarizes the capacity of enterprise for the financial making healthy, coming from to the aggregate of criteria of readjustment potential of future activity and marketability readjustment conception. The concept of readjustment potential is described. There have been grounded and definite criteria of estimation of readjustment potential.

Стаття надійшла до редакції 01.11.2011 р.

236