Сравнительный анализ экономической эффективности вариантов повышения ресурса подпятника.

Анализ показателей эффективности инвестиционных проектов

Технико-экономический анализ проекта проведён в соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования».

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчётного периода, продолжительность которого (горизонт расчёта) принимается с учётом продолжительности создания и эксплуатации объекта; достижения заданных характеристик прибыли; требований инвестора.

Горизонт расчёта измеряется количеством шагов расчёта. Шагом расчёта при определении показателей эффективности в пределах расчётного периода принят 1 год.

Затраты, осуществляемые участниками, подразделяются на первоначальные (капитальные) и текущие, которые осуществляются соответственно на стадиях: строительной и функционирования.

В качестве основных показателей, используемых для расчётов эффективности инвестиционных проектов, рекомендуется:

чистый дисконтированный доход (ЧДД);

индекс доходности (ИД);

срок окупаемости (СО);

внутренняя норма доходности (ВНД).

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчётный период, приведённая к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчётного периода не происходит инфляционного изменения цен или расчёт производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

![]() ,

,

где Rt – результаты, достигаемые на t-ом шаге расчёта;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчёта, равный времени, за которое определяется прибыль; в нашем случае Т = 5 лет;

t – шаг расчёта, принятый за 1 год;

Е – норма дисконта, равная 8%;

К – капитальные затраты.

Если ЧДД инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. На практике часто пользуются модифицированной формулой для определения ∆ЧДД.

![]() ,

,

где ∆S = Sа – Sн, годовая экономия, равная разнице между затратами на аналог и затратами на нововведение;

∆Р – дополнительная прибыль предприятия за счёт увеличения объёма выпускаемой продукции (если таковая есть)

Индекс доходности представляет собой отношение суммы приведённых эффектов к величине капиталовложений:

![]()

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен.

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это – период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

![]() ,

,

где ЧДДГ – чистый дисконтированный доход за шаг расчёта, т. е. за год.

Внутренняя норма доходности – норма дисконта, при которой величина приведённых эффектов равна приведённым капиталовложениям. Иными словами ВНД является решением уравнения:

![]() ,

,

где Кt – величина капитальных затрат на t-ом шаге.

Критерием ВНД может служить процент в банке.

Если расчет ЧДД инвестиционного проекта даёт ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта Е, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект не целесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании проекта должно приниматься с учётом значений всех перечисленных критериев и интересов всех участников.

Оценку эффективности проведём, используя показатели ∆ЧДД, ИД и СО. Критерий эффективности проекта ∆ЧДД > 0, ИД > 1, а срок окупаемости проекта установлен инвестором – 4 года.

2. Постановка задачи

В дипломной работе рассматривается три варианта повышения ресурса качающего узла:

1) Технологическое направление: замена финишной операции, притирки бронзовой пластины 3216.597 на операцию алмазного точения.

В результате притирки абразивной пастой возможны включения абразивных частиц в бронзовую пластину, что приводит к образованию рисок на поверхности при работе, а позже и к постепенному износу пластины, что приводит к соприкосновению стального подпятника с наклонной шайбой (недопустимо).

2) Нанесение антифрикционного износостойкого покрытия на рабочие пары (подпятник - н/шайба плунжер-втулка). Это мероприятие увеличивает ресурс благодаря снижению коэффициента трения и увеличению износостойкости поверхностей.

3) Замена бронзы БрСуНЦСФ 3-3-3-20-0,2 с коэффициентом трения 0,2 на металлофторопласт с более низким коэффициентом трения, повышенной износостойкостью, что так же повышает ресурс работы подпятника и всего качающего узла в целом.

Затраты на мероприятия по увеличению ресурса подпятника:

1) Покупка нового токарного станка с ЧПУ для алмазного точения, а так же алмазных резцов или модернизация имеющегося оборудования.

2) Затраты связанные с нанесением антифрикционного покрытия.

3) Затраты связанные с заменой бронзы на фторопласт.

План выпуска пластин – 300 в год. Брак составляет 0,3% Трудоемкость изготовления одной пластины – 5,1 минуты. Потребляемая мощность установок – 5,7 кВт.

Ресурс выпускаемых пластин – 10000 часов. Сумма затрат на производство пластин до введения мероприятий составляет 15,57 руб.

3. Замена финишной операции, притирки бронзовой пластины 3216.597 на операцию алмазного точения.

Основные характеристики:

Трудоемкость изготовления одной пластин – 4,5 минуты. Брак составляет 0,2 %. Потребляемая мощность 6,7 кВт.

Вследствие улучшения качества поверхности пластин их ресурс увеличивается до 11000 часов.

Расчёт экономической эффективности объекта нововведения осуществляется по сравнению с аналогом, за который принята существующая технология на ОАО ПАО «Инкар».

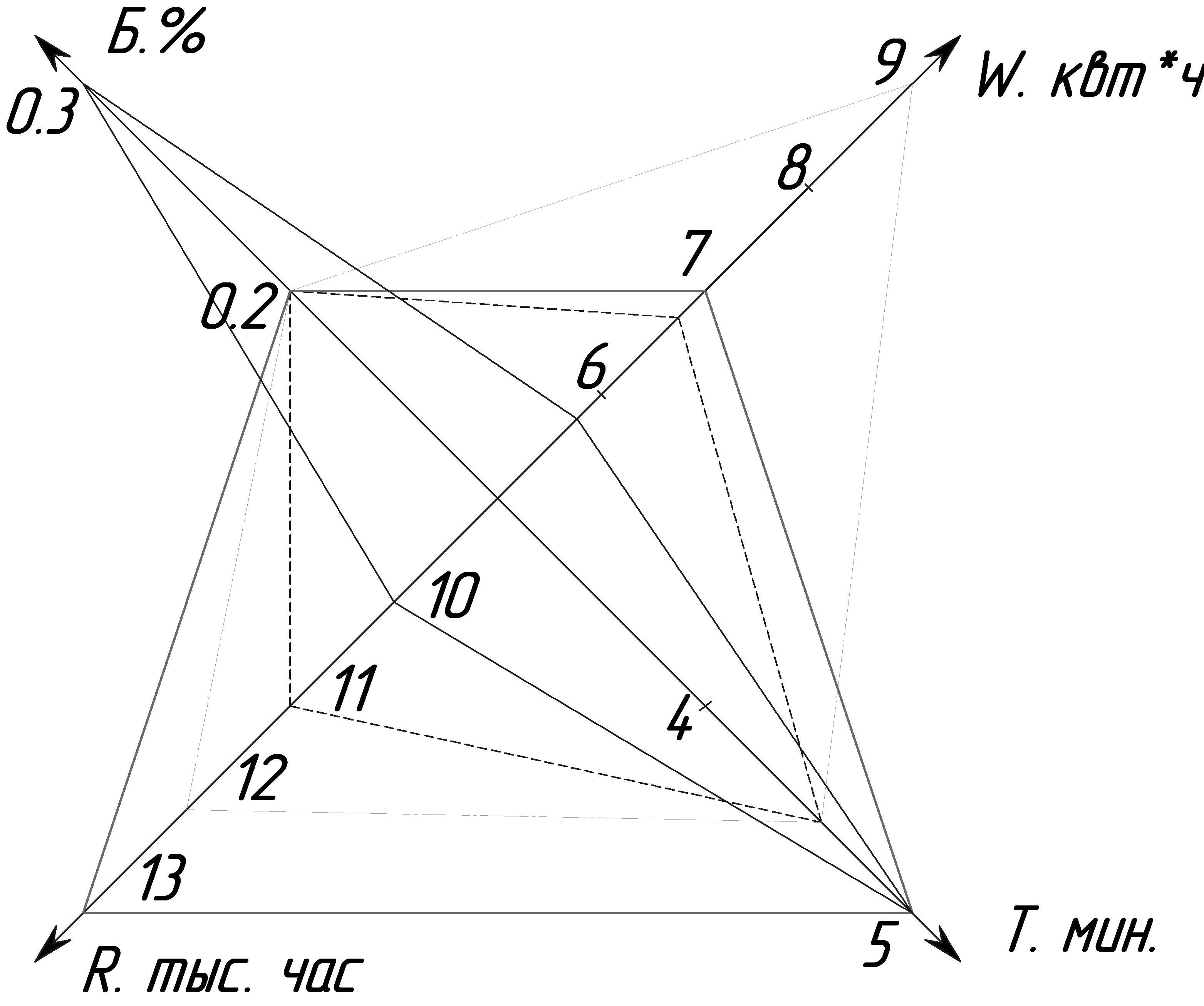

Результаты сравнения базового и проектируемого вариантов представим в виде секторограммы технических показателей (рис.1). Значения, используемые для построения секторограммы, представлены в таблице 1.

Таблица 1.

Технологические и эксплуатационные показатели.

|

Вид модернизаций |

Технологические показатели |

||||

|

Б |

R |

W |

T |

||

|

1 |

Существующий тех.процесс |

0,3 |

10000 |

5,7 |

5,1 |

|

2 |

Замена притирки на алмазное точение |

0,2 |

11000 |

6,7 |

4,5 |

|

3 |

Нанесение покрытия |

0,2 |

12000 |

9 |

5 |

|

4 |

Замена бронзы на металлофторопласт |

0,2 |

13000 |

7 |

4,5 |

Рис. 1. Секторограмма технических показателей.

Аналог

Аналог

Металлофторопласт

Металлофторопласт

Покрытие

Покрытие

Замена операции

притирки

Замена операции

притирки

Проведем оценку экономической эффективности повышения ресурса работы подпятника.

Капитальные затраты:

• выполнение научно-исследовательской работы;

• проектирование установки;

• проведения модернизации технологии изготовления.

Годовая экономия осуществляется за счет:

• сокращения фонда оплаты труда рабочих вследствие снижения трудоемкости операции;

• снижения себестоимости вследствие сокращения затрат производства, связанных с браком;

• сокращение затрат на электроэнергию в связи с уменьшением трудоемкости операции за вычетом затрат на потребляемую мощность.

При расчете годовой экономии варианты приводятся в сопоставимый вид по ресурсу подпятника.

Расчет капитальных затрат

Определим капитальные затраты, которые в данном случае равны:

К = Sнир + Sосн + Sобор

где Sнир – затраты на выполнение научно-исследовательской работы (НИР), руб.

Sосн – затраты на оснастку(Sосн=350р-соимость алмазного резца), руб.

Sобор – затраты на приобретение оборудования, руб.