Часть 4 (Технико-экономическое обоснование)

.docЧАСТЬ 4

Технико-экономическое обоснование

создания автономной электростанции с газотурбинными установками, стабильный режим работы которой регулируется системой математического моделирования

С развитием рыночных отношений актуальность вопроса сооружения на предприятии собственного источника тепло- и электроснабжения будет возрастать.

Рассчитаем экономический эффект, который может сиграть решающую роль при принятии решения о внедрении на предприятии собственной электростанции.

Электростанция скомплектована из разработанной в соответствии с требованиями ТЗ № 93-294 приводной ГТУ-4П с эффективной мощностью привода Д-30 ЭУ-2 на базе двигателя Д-З0 3 серии до 4,5 МВт; серийно выпускаемого Лысьвенским турбогенераторным заводом синхронного генератора тока мощностью 6 МВт; дожимающего компрессора производства Казанского компрессорного завода; серийно выпускаемой распределительной аппаратуры.

Топливом для электростанции служит природный газ подводимый к корпусу станции под давлением 6 кгс/см2. Дальнейшая подготовка газа (увеличение давления до 102 кгс/см2. Очистка от механических примесей) осуществляется стационарным оборудованием.

Технические требования к установке

Режим работы: круглосуточный 5 дней в неделю;

Мощность электрическая 4,5 МВт;

Коэффициент загрузки 0,7;

Мощность тепловая 3 Гкал/час;

Остальные технические требования по ТЗ 93-294.

Расчет экономического эффекта от производства электроэнергии и теплоэнергии электростанцией “Янус”

4.1. Затраты на электроэнергию в год:

4.1.1. Часы работы станции в год:

24(365-10)756086 час.

где 24 час. – количество рабочих часов в день;

365 дн. – количество дней в году;

10 дн. – количество праздничных дней в году;

7 дн. – количество дней в неделе;

5 дн. –количество рабочих дней в неделе.

4.1.2. Выработка электроэнергии станцией в год:

450060860,719171 тыс. кВтч

где 4500 кВт – электрическая мощность установки;

0,7 – коэффициент загрузки установки.

4.1.3. Стоимость выработанной электроэнергии в ценах 2001 г.:

6801917113036,28 тыс. руб.

где 680 руб. – стоимость 1 тыс. кВтч покупной электроэнергии.

4.2. Затраты на теплоэнергию в год:

4.2.1. Выработка тепловой энергии в год:

36086=18258 Гкал

где 3 Гкал/час – тепловая мощность установки.

4.2.2. Стоимость выработанной тепловой энергии в ценах 2001 г.:

19018258=3469,02 тыс. руб.

где190 – стоимость 1 Гкал покупной теплоэнергии.

4.3. Затраты по созданию энергетической установки:

4.3.1. Стоимость:

Специального двигателя на базе Д-30 Шс. 12000 тыс. руб.

Генератор 28000 тыс. руб.

Газодожимное устройство 1300 тыс. руб.

Распределительное устройство 180 тыс. руб.

Пульты управления 60 тыс. руб.

Щит управления 87 тыс. руб.

Маслосистема 1500 тыс. руб.

Итого: 17927 тыс. руб.

4.3.2. Стоимость:

Проектных работ 300 тыс. руб.

Электромонтажных работ 450 тыс. руб.

Пусконаладочных работ 350 тыс. руб.

Итого: 1100 тыс. руб.

Стоимость установки: 19027 тыс. руб.

4.4. Затраты на эксплуатацию станции:

4.4.1. Зарплата обслуживающего персонала:

4,51412756 тыс. руб. (в том числе 216 тыс. руб.- зарплата основных рабочих).

где 4,5 тыс. руб. – среднемесячная заработная плата работающих на установке;

12 – количество месяцев в году;

14 чел. – количество работников на установке, в том числе:

Мастер 1 человек;

Операторы – механики 4 человека;

Электрики 4 человека;

Слесари по обслуживанию 4 человека;

Приборист – автоматчик 1 человек.

4.4.2. Отчисления во внебюджетные фонды:

7560,36272,16 тыс. руб.

где 36 - отчисление пенсионному фонду, соцстраху, медицинскому фонду и страховому фонду от несчастных случаев.

4.4.3. Амортизационные отчисления в год:

179270,066=1183,18 тыс. руб.

где 6,6 - годовая норма амортизационных отчислений энергетической газотурбинной установки, работающей в базовом режиме (основание “Единые нормы амортизационных отчислений на полное восстановление основных фондов”. Взято из Постановления совета Министров СССР “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР” от 22 октября 1990 г. № 1072 );

11000,15=165 тыс. руб.

где 0,15 - нормативный коэффицент экономической эффективности капитальных вложений.

4.4.4. Стоимость газа, используемого установкой:

448,15913,56086=2491,52 тыс. руб.

где 448,15 руб. – стоимость 1 тыс. м3 газа;

913,5 м3- расход газа в час.

4.4.5. Стоимость масла:

12,116086=73,64 тыс. руб.

где 12,1 руб. – стоимость 1 кг масла;

1 кг – расход масла в час.

4.4.6. Накладные расходы:

2166,2=1339,2 тыс. руб.

где 620 - процент накладных расходов на предприятии.

4.4.7. Стоимость технической воды потребляемой станцией:

0,15406086=36,52 тыс. руб.

где 0,15 руб. – стоимость 1 м3 технической воды;

40 м3 - потребление технической воды в 1 час.

Итого затраты на эксплуатацию станции в год

составляют 6317,22 тыс. руб. На выработку: электроэнергии 4601,04 тыс. руб.

теплоэнергии 1716,18 тыс. руб.

Себестоимость энергии, производимой мини – ТЭС “Янус”:

электроэнергии 1 кВтч = 4601,04/19171 =0,24 руб. против покупной 0,68 руб. (снижение в 2,8 раза);

теплоэнергии 1 Гкал = 1716,18/18258 = 94 руб. против покупной 190 руб. (снижение в 2 раза).

4.5. Расчет экономического эффекта:

4.5.1. Экономический эффект:

(13036,28+3469,02)-6317,22=10188,08 тыс. руб.

4.5.2. Срок окупаемости энергетической установки:

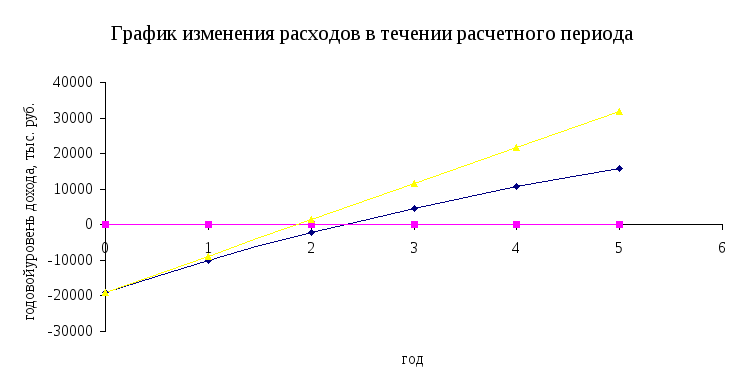

Срок окупаемости – минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем останется неотрицательным. Другими словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются реультатами его осуществления (график изменения расходов в течении расчетного периода).

СрОк = затраты/результат = 19027/10188,08=1,9 года

А сейчас проведем расчет окупаемости методом чистого дисконтированного дохода.

Метод чистого дисконтированного дохода

Год |

Платежи по инвес- тициям |

Добавочная прибыль от инвестиций |

Поток платежейи поступлений |

Коэффициент дисконтиро- вания (t) |

Текущий дис- контированный доход (ТДД) |

|

0 1 2 3 4 5 |

-19027 - - - - 9000 |

- +10188,08 +10188,08 +10188,08 +10188,08 +10188,08 |

-19027 +10188,08 +10188,08 +10188,08 +10188,08 +10188,08 |

1 0,8772 0,7695 0,6750 0,5921 0,5194 |

-19027 +8936,984 +7839,728 +6876,954 +6032,362 +5291,689 |

|

Итого: |

- 10027 |

+50940,4 |

+31913,4 |

|

+15950,717 |

Расчет коэффициента дисконтирования t для постоянной нормы дисконта Е

производится по формуле:

t=1 (1+Е)t

где t – номер шага расчета (год);

Е = 14 - норма дисконта, равная приемлемой для инвестора норм дохода на капитал.

Положительный чистый дисконтированный доход ЧДД = 15950,717 тыс. руб. свидетельствует об эффективности внедрения ГТУ.

По полученным результатам можно сказать, что установка окупится за 2 года 3 месяца 26 дней – это с учетом дисконтирования.

В ведение

стационарной электростанции в производство

для собственных нужд, как показали

расчеты, экономически выгодней чем

получения электроэнергии из региональной

энергетической системы.

ведение

стационарной электростанции в производство

для собственных нужд, как показали

расчеты, экономически выгодней чем

получения электроэнергии из региональной

энергетической системы.

1 – без дисконтирования

2 – с дисконтированием