Определение понятия «Система», основные свойства системы. Экономическая информационная система. АИС.

Под системой обычно понимают совокупность взаимосвязанных элементов, объединенных единством цели (или назначения) и функциональной целостностью. При этом свойство самой системы не сводится к сумме свойств составных элементов.

Для любой системы характерен ряд признаков:

1) система может состоять из подсистем и элементов (декомпозиция);

2) система взаимодействует с наносистемой (окружающей средой) через специальные каналы связи, которые являются входами и выходами;

3) система на некотором промежутке времени обладает свойствами устойчивости (эмерджентности).

Для системы характерны такие свойства, как сложность, делимость, целостность, многообразие элементов, структурированность.

ЭИС – совокупность внутренних и внешних информационных потоков экономического объекта, методов, средств, специалистов, участвующих в процессах обработки экономической информации и принятия управленческих решений .

АИС в экономике – совокупность информации, экономикоматематических методов и моделей, технических, технологических и программных средств и специалистов, предназначенная для обработки экономической информации и принятия управленческих решений.

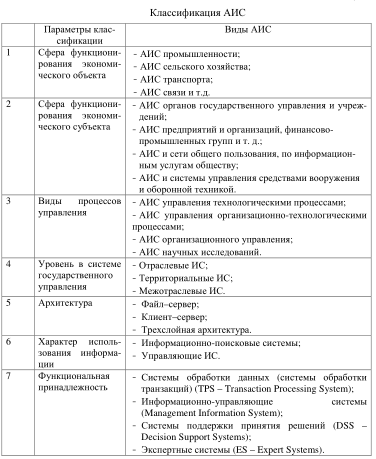

Классификация автоматизированных информационных систем, применяемых в экономике. Их назначение и основные решаемые задачи.

Для АИС в экономике дополнительно можно применить следующие классификации:

1. АИС для автоматизации управления в различных сферах деятельности:

- АИС в банковской деятельности; - АИС фондовых рынков; - Финансовые АИС; - Налоговые АИС; - АИС в казначействе; - АИС в страховой деятельности. - АИС таможенной службы; - Статистические АИС; - Правовые АИС и т. п.

2. АИС управления промышленным предприятием и организацией (АИС фирмы), которые предназначены для решения следующих задач:

- оперативное управление предприятием; - задачи планирования; - задачи бухгалтерского учета; - задачи контроля;

- задачи анализа.

АИС бухгалтерского учета.

Автоматизированная информационная система бухгалтерского учета (АИС-БУ) – это система, в которой информационный процесс бухгалтерского учета автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки информации, необходимой специалистам-бухгалтерам для выполнения функций управленческого и финансового учета.

По сравнению с определением АИС, здесь ограничивается предметная область, в качестве которой выступает бухгалтерский учет как функция управления предприятием.

АИС-БУ как составная часть АИС содержит три основные компоненты:

информацию как предмет и продукт труда;

средства, методы и способы переработки информации;

персонал, который реализует информационный процесс учета, используя имеющиеся средства - обработки информации.

Документация бухгалтерского учета

Документация – это основа бухгалтерского учета. Она включает в себя следующие виды документов:

Первичные; Учетные; Отчетные.

Документация как метод бухгалтерского учета предприятия занимает ключевое место на любом предприятии. При этом самыми главными считаются первичные документы, собственно, они служат базой для формирования всех остальных типов. Виды и формы первичной бухгалтерской документации:

Оправдательные, бухгалтерские, организационно-распорядительные, комбинированные;

Разовые и накопительные;

Внутренние внешние.

Понятие и оформление первичной бухгалтерской документации относится к:

Счетам-фактурам;

Накладным;

Расходным и приходным кассовым ордерам и другим документам.

В понятие о бухгалтерской документации вкладывают заполнение форм, ведение и контроль правильности внесенных записей. Документы могут быть составлены вручную или при помощи специальной программы и учитывать различные хозяйственные операции (материальные, расчетные, денежные) с разным объемом и способом охвата.

Правильное ведение бухгалтерской документации обеспечит отсутствие проблем с контролирующими органами и упростит дальнейшую работу бухгалтерии.

Формы бухгалтерского учета, применяемые в информационных системах.

Основными задачами бухгалтерского учета являются:

1. создание информационной системы бухгалтерского учета для формирования полной, достоверной, своевременной и актуальной информации о различных сторонах хозяйственной деятельности организации, необходимой для подготовки управленческих решений, а также выдача регламентированных форм отчетности для внешних пользователей ;

2. контроль над законностью и целесообразностью осуществления хозяйственных операций – внутренний аудит;

3. выявление резервов повышения эффективности деятельности организации.

Таким образом, информационная система бухгалтерского учета должна удовлетворять следующим требованиям:

• правильная методическая основа построения планируемых (прогнозных) и учетных показателей;

• охват учетом всех хозяйственных процессов и операций;

• достоверность, полнота, точность учетных данных, оперативность выполнения учетных операций;

• эффективность организации бухгалтерского учета.

При заполнении форм документов бухгалтерского учета, а также для подготовки отчетных данных используют классификаторы и кодификаторы технико-экономической информации различной сферы действия:

локальные (внутрисистемные);

отраслевые;

региональные (республиканские, городские, областные);

общероссийские;

международные.

Бухгалтерский учет предъявляет высокие требования к качеству классификаторов и кодификаторов: по полноте номенклатуры, правильности кодов и наименований классификационных группировок.

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия.

Различают следующие формы бухгалтерского учета:

- «журнал-главная»;

- мемориально-ордерную;

- журнально-ордерную;

- упрощенную;

- автоматизированную.

Виды бухгалтерского учета, применяемые в информационных системах.

По виду применяемых программных продуктов информационные системы можно классифицировать на мини-бухгалтерии, комплексные информационные системы бухгалтерского учета, интегрированные системы бухгалтерского учета, инструментальные системы, корпоративные системы, комплексы функциональных бухгалтерских автоматизированных рабочих мест (АРМ).

7. Основы аис бухгалтерского учета.

АИС «Бух.учет» реализует автоматизированный сбор, регистрацию, обработку, систематизацию и анализ финансовой информации, обмен ею по каналам связи с государственными органами и другими смежными организациями и системами. Это сложная и динамичная территориально-распределенная АИС, удовлетворяющая информационные потребности сотрудников работников сферы финансов всех уровней.

Основные функции АИС «Бух.учет» следующие:

•планирование, составление и исполнение бюджета, прогнозирование его показателей;

•оптимизация и управление бюджетными потоками по территориям, учет и контроль за процессом перечисления и целевым использованием бюджетных средств на всех уровнях;

•сбор, хранение, контроль и обработка информации о доходной и расходной частях бюджета;

•подготовка и выдача справочной, статистической и аналитической информации по вопросам планирования и исполнения бюджета по утвержденному регламенту и по произвольным запросам;

•сбор информации и формирование отчетов о доведении бюджетных средств до их распорядителей и отчетов о состоянии финансов, находящихся в распоряжении бюджетных единиц и распорядителей средств;

•комплексная автоматизация делопроизводства кадров, финансово-хозяйственной деятельности финансовых органов;

•формирование, ведение и использование региональных баз данных, содержащих информацию, необходимую для обеспечения управления финансами, бюджетным процессом, аналитической деятельностью и другими финансовыми процессами в масштабе всей страны;

•информационное взаимодействие со всеми базами данных АИС в интерактивном режиме, обмен информационными сообщениями в ведомстве в режиме электронной почты.

8. Задачи аис бухгалтерского учета

Можно выделить следующий состав комплексов бухгалтерских задач для промышленных предприятий.

Кассовые и расчетно-финансовые операции (операции по кассе, операции с банком, расчеты с подотчетными лицами, многовалютный учет, расчеты с дебиторами и кредиторами, депоненты, расчеты с акционерами, учредителями, расчеты по претензиям и внебюджетным платежам, расчеты с бюджетом, расчеты за кредит).

Учет материальных ценностей (интеграция с задачей «складской учет», приход материалов на склад, учет выдачи материалов в производство, отпуск материалов на сторону, переоценка материальных ценностей, учет материалов по разным ценам; составление аналитических ведомостей движения материальных ценностей, инвентаризация материалов).

Учет труда и заработной платы (интеграция с функциональной подсистемой «Кадры», автоматические начисления заработной платы по различным системам оплаты и удержания из нее; составление расчетно-платежной документации, составление платежной документации по налогам в бюджет).

Учет основных средств и нематериальных актов (создание электронных инвентарных карточек, учет движения основных средств и нематериальных активов (НМА); начисление амортизационных отчислений, переоценка и инвентаризация ОС и НМА, списание ОС, сдача в аренду, ввод ОС в эксплуатацию).

Учет выпуска, отгрузки и реализации готовой продукции. Этот комплекс связан с функциями управления производством, договорами на поставку готовой продукции, маркетинговыми операциями и финансовыми расчетами с покупателями.

Учет затрат на производство, информационно связанный с функцией управления производством, а также с такими комплексами учетных задач, как учет труда и заработной платы, учет материальных ценностей, учет основных средств и др. Комплексом обеспечивается подсчет затрат на производство, учет затрат на изделия основного и вспомогательного производства по статьям расхода и др.

Финансовая отчетность; в этом комплексе формируются ведомости синтетического учета и составляется бухгалтерская отчетность; имеет тесные информационные связи со всеми комплексами учетных задач.

Современные технологии обработки экономической информации выдвигают новые требования к организации информационной базы и формированию комплексов экономических задач. Появляются возможности создания системы распределенных баз данных, обмена информацией между различными пользователями, автоматического формирования первичных документов в компьютере. В этих условиях начинает стираться четкая грань между комплексами различных функциональных подсистем, что в первую очередь сказывается на информационной базе бухгалтерского учета.

АИС в Бух.учет должен:

· формировать повышение качества экономической информации, ее объективность, полноту использования безусловного достоверного и непротиворечивого оперативного получения исходной информации, актуальность, своевременность, устойчивость, адекватность информации;

· обеспечивать постоянной информацией внутренних и внешних пользователей, руководителей и специалистов во всех сферах хозяйственной деятельности.

С помощью автоматизированных информационных систем в пределах функций бухгалтерского учета можно полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного, аналитического, управленческого, статистического, финансового и стратегического учета, так и для составления форм бухгалтерской, финансовой, консолидированной, оперативной, статистической, балансовой отчетности, т. е. получать юридически обоснованные данные, необходимые пользователям для выработки и принятия решений, а также для системного контроля за ходом производственных и иных процессов