Тема №6: «Финансовые посредники и финансовые вычисления: рынок ценных бумаг»

Задача 1

Бескупонная облигация будет погашена через A лет и B месяцев. Текущий курс K. Найти (сложную) доходность к погашению i.

|

Вариант |

Через сколько лет А и месяцев В будет погашена облигация |

Текущий курс К облигации | ||

|

A |

B | |||

|

3 |

7 |

4 |

55,00 | |

Доходность к погашению находиться с помощью соотношения

Задача 2

Найти доходность к погашению бескупонной облигации (сложную доходность), если рыночная цена сегодня — P руб., облигация погашается по номиналу N руб. через A лет В месяцев. Какова простая ставка доходности по облигации?

|

Вариант |

Через сколько лет А и месяцев В будет погашена облигация |

Рыночная цена P облигации, руб. |

Номинал N облигации, руб. | |||

|

A |

B | |||||

|

3 |

2 |

8 |

850 |

1000 | ||

Задача 3

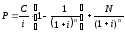

Срок облигации с фиксированным купоном равен n годам. Купонный доход выплачивается ежегодно по норме c% от номинала в год. Найти курс облигации, если ставка дисконтирования равна i%.

Указание. Сначала нужно вывести формулу для курса данного типа облигаций с использованием общей формулы для курса облигаций и формулы (6).

|

Вариант |

Срок облигации n, лет |

Купонный доход в % от номинала c, % |

Ставка дисконтирования i, % |

|

3 |

5 |

11,00 |

13,00 |

;

;

;

; ;

;

Задача 4

Цена акции в начале периода составляет P1 руб., в конце периода – P2 руб. Суммарный дивидендный доход за данный период – Div руб., дивидендный доход за последний год рассматриваемого периода равен div руб. Определить доходность акции за рассматриваемый период, дивидендную доходность акции в конце рассматриваемого периода. Убыточны или прибыльны инвестиции в данную акцию на протяжении рассматриваемого периода?

|

Вариант |

P1 |

P2 |

Div |

div |

|

3 |

150 |

170 |

20 |

3 |

Задача 5

Последний годовой дивиденд акции составил d руб. Предполагается, что дивидендные доходы и стоимость акции будут возрастать с годовым темпом g%. Определить расчетную стоимость акции с использованием модели постоянного роста дивидендов, если ставка дисконтирования выбрана i%. Переоценена или недооценена акция рынком, если текущая рыночная цена акции составляет R руб.?

|

Вариант |

d, руб. |

g, % |

i, % |

R, руб. |

|

3 |

15 |

12 |

21 |

180 |

P=186,67; R=180, таким образом P>R, значит акция переоценена рынком.

Задача 6

А) Стоимость портфеля А в начале периода составляет P1, в конце периода – P1n. Стоимость портфеля B в начале этого же периода составляет P2, в конце этого же периода – P2n. Какой портфель предпочтительнее в терминах текущей доходности портфеля (рассчитать и сравнить текущие доходности в %)?

Б) Финансовый год (база) равен 365 дней. Период инвестирования для портфеля А равен n1, период инвестирования для портфеля B равен n2. Какой портфель предпочтительнее в терминах показателя доходности за период в расчете на год (в %)? Стоимости портфелей А и В в начале и конце периодов взять из п. А) данной задачи.

|

Вариант |

P1 |

P1n |

P2 |

P2n |

n1 |

n2 |

|

3 |

120 |

155 |

55 |

120 |

800 |

750 |

А)

Доходность портфеля А:

Доходность

портфеля В:

Портфель В предпочтительнее в терминах текущей доходности.

Б) Доходность портфеля А за год:

13,34%

13,34%

Доходность портфеля В за год:

57,82%

57,82%

Портфель В предпочтительнее в терминах показателя доходности за период в расчете на год.

Задача 7

Портфель 1 состоит из трех активов А, В и С с удельными весами 1A, 1B и 1C соответственно. Ожидаемые (средние за период) доходности активов А, В и С равны rA%, rB%, rC%. Портфель 2 состоит из двух активов F и H с удельными весами 2F и 2H соответственно. Ожидаемые (средние за период) доходности активов F и H равны rF%, rH%. Каков портфель предпочтительнее в терминах ожидаемой доходности портфеля (рассчитать ожидаемые доходности и сравнить портфели)?

|

Вариант |

A |

B |

C |

F |

H | |||||||||

|

1A |

rA |

1B |

rB |

1C |

rC |

2F |

rF |

2H |

rH | |||||

|

3 |

0,15 |

25,00 |

0,40 |

13,00 |

0,45 |

18,00 |

0,35 |

25,00 |

0,65 |

20,00 | ||||

Ожидаемая доходность портфеля 1

)=0,1705

или 17,05%

)=0,1705

или 17,05%

Ожидаемая доходность портфеля 2

0,2175

или 21,75%

0,2175

или 21,75%

Портфель 2 предпочтительнее в терминах ожидаемой доходности

Задача 8

Портфель состоит из активов X и Y. Инвестор купил актив X на SX тыс. руб., актив Y на SY тыс. руб. Стандартное отклонение доходности актива X в расчете на год StX%, актива StY%, коэффициент корреляции доходностей активов Ro1. Определить риск портфеля, измеренный стандартным отклонением. Как изменится риск портфеля (вырастет, снизится, не изменится) если коэффициент корреляции доходностей изменится до Ro2?

|

Вариант |

X |

Y |

Ro1 |

Ro2 | |||||

|

SX |

StX |

SY |

StY | ||||||

|

3 |

350,00 |

17,00 |

800,00 |

25,00 |

0,40 |

0,30 | |||

При уменьшении коэффициент корреляции доходностей между активами X и Y, риск портфеля тоже снизиться.