3. Сущность и классификация издержек производства.

Издержки производства - это денежное выражение стоимости производственных фондов, израсходованных в процессе производства продукции. Издержки производства представляют собой производственные затраты на покупку средств производства, и оплату труда работников. Они образуют действительную стоимость продукта для производителя, и выступают базой для определения исходной цены продажи - цены предложения.

В экономической теории выделяют бухгалтерские и экономические (альтернативные) издержки.

Бухгалтерские издержки - это сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Эти издержки не включают в себя альтернативную (экономическую) стоимость ресурсов, являющихся собственностью предприятия. Они включают только явные (внешние) издержки.

Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Явные внешние издержки это денежные платежи предприятий поставщикам производственных ресурсов, подлежащих денежной оплате. Они включают в себя затраты на материалы, топливо, полуфабрикаты, амортизацию оборудования, расходы на оплату труда, отчисления на страховые выплаты и прочие затраты (выплаты кредиторам, расходы на рекламу, транспорт, административные расходы).

Экономические (альтернативные) издержки, или издержки упущенных возможностей. Издержки упущенных возможностей (неявные внутренние издержки) - это те доходы, которые могли бы быть получены на собственные ресурсы предприятия, если бы они были предоставлены за плату, установленную рынком другим пользователям. К ним можно отнести, например, недополученную прибыль при отказе от сдачи в аренду свободных помещений или неиспользуемого оборудования и др. Неявные издержки являются реальными, хотя и не отражаются в бухгалтерской отчетности предприятия, однако они учитываются при экономической оценке работы предприятия.

Классификация издержек производства.

1. Постоянные издержки FC - это такие издержки, величина которых в данный период времени не зависит от объема производимой продукции. К ним относятся расходы на содержание зданий и сооружений, аренду помещений, амортизацию оборудования, оплату труда административно-управленческого аппарата.

2. Переменные издержки VC - это такие издержки, величина которых в данный период времени находится в зависимости от объема производства. К ним относят затраты на зарплату, сырье, топливо, энергию, транспортные услуги и т.д.

3. Общие (валовые) издержки TC - это сумма постоянных и переменных издержек. TC=FC+VC

Издержки обращения - это издержки, связанные со сбытом и приобретением товаров, с их продвижением в сфере обращения. Они включают:

а) дополнительные издержки обращения, связанные с продолжением процесса производства, например, упаковка, расфасовка, транспортировка.

б) чистые издержки обращения, связанные с куплей-продажей товара и рекламой.

Средние и предельные издержки производства. Закон убывающей отдачи.

Для измерения издержек на производство единицы продукции используются средние издержки. Они определяются путем деления издержек на количество выпускаемой продукции.

1.

Средние

постоянные издержки

- AFC=

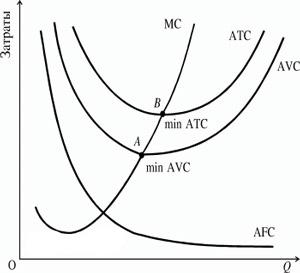

Средние постоянные издержки AFC на графике имеют плавный нисходящий характер. Это свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество производимой продукции

2.

Средние

переменные издержки

AVC =

.

.

Средние переменные издержки AVC на графике вначале падают, достигают своего минимума, а затем начинают расти. Это объясняется тем, что при малом объёме выпуска продукции процесс производства будет неэффективным. По мере расширения производства его эффективность будет расти, и AVC будут снижаться. Применение всё большего количества переменных ресурсов приведёт, в конце концов, к росту AVC.

3.

Средние

общие издержки

ATC

=

.

ATC= AFC + AVC.

.

ATC= AFC + AVC.

Q`

Средние общие издержки на графике имеют U-образную конфигурацию. По мере расширения производства его эффективность будет сначала повышаться, а средние общие издержки будут снижаться. Затем, начиная с некоторого значения объёма производства Q`, ATC начинают расти. Объем производства Q`, при котором средние общие издержки минимальны, называется оптимумом по издержкам.

4.

Предельные издержки производства

- МС =

.

.

Это дополнительные издержки, необходимые для производства дополнительной единицы продукции. Предприятие расширяет производство до тех пор, пока дополнительная единица продукции ему обходится дешевле, чем ее продажная цена, или пока предельные издержки не сравняются с ценой реализации продукции.

Математически они выступают как частные производные функции издержек С(x) по данному виду деятельности:

![]() .

.

![]()

При рассмотрении состояния производства в данный момент постоянные производственные затраты не оказывают влияния на уровень предельных издержек, они определяются лишь переменными издержками. При рассмотрении же в более длительной перспективе они могут расти, оставаться неизменными или падать в зависимости от эффекта масштаба производства и других факторов.

Закон убывающей отдачи - означает, что, начиная с определенного момента времени, последовательное присоединение единиц переменного ресурса (например, рабочей силы, сырья, материалов) к неизменному ресурсу (основному капиталу), дает уменьшающийся добавочный или предельный продукт, в расчете на каждую последующую единицу переменного ресурса. Этот закон порождает обратную связь между средними переменными издержками и средней производительностью труда, он раскрывает связь между затратами и результатами производства в кратковременном периоде.

Издержки производства в краткосрочном и долгосрочном периодах. Отдача от масштаба производства.

С краткосрочными периодами связаны переменные издержки, изменяя которые можно регулировать объем выпускаемой продукции. Например, возросший спрос на продукцию предприятия можно удовлетворить за счет увеличения количества работников и увеличения закупок сырья и материалов. Однако возможности такого увеличения выпуска продукции в краткосрочном периоде ограничены масштабом предприятия и количеством оборудования.

При необходимости значительного увеличения объема выпускаемой продукции потребуется расширить производственные мощности, увеличить количество оборудования, обновить технологию производства. Это возможно осуществить лишь в условиях долгосрочного временного интервала. В этом интервале предприятие может менять все используемые ресурсы производства, и все издержки в этом случае будут выступать в качестве переменных. Поэтому в долгосрочном интервале оперируют категорией общих средних издержек АТС, так как закон убывающей отдачи применим лишь в краткосрочном периоде.

Долговременные изменения средних общих издержек в деятельности предприятия обычно рассматривают как изменение в масштабе производства.

Отдача от масштаба производства.

Уменьшение средних общих издержек в долговременном интервале, которое сопровождается увеличением объема выпускаемой продукции, означает, что предприятие имеет положительный результат от масштаба производства. Обычно он обусловлен специализацией производства, внедрением передовых технологий, рациональной организацией производства, более глубокой переработкой сырья и другими новациями.

При увеличении средних общих издержек более высокими темпами, чем увеличение объема производства, означает, что имеет место отрицательный результат от масштаба производства. Как правило, он связан с низкой управляемостью крупных предприятий, разрастанием управленческого аппарата, ослаблением контроля и координации их деятельности, увеличением прямых и накладных расходов. Положительный и отрицательный эффекты от масштаба производства могут быть проиллюстрированы графиком.

Эффект от масштаба производства:

1 участок - экономия от роста масштаба производства;

2 участок - постоянная отдача от роста масштаба производства;

3 участок - отрицательный эффект масштаба производства.

Пути и факторы минимизации издержек производства.

Важнейшими путями снижения издержек производства является экономия и эффективное использование всех видов ресурсов, потребляемых в производстве: то есть, трудовых и материальных

1. Снижение трудоемкости продукции обеспечивается за счет повышения производительности труда, обусловленного следующими факторами:

механизацией и автоматизацией производства;

применением современных технологий;

модернизацией оборудования;

совершенствованием организации производства и труда;

применением более эффективных систем заработной платы.

2. Снижение материалоемкости продукции обеспечивается за счет следующих факторов:

применения ресурсосберегающих технологий и безотходного производства;

применения стопроцентного входного контроля качества поступающего сырья, материалов и полуфабрикатов;

снижения брака, сокращения хищений и т.д.

3. Сокращение расходов по амортизации основных производственных фондов: достигается путем более эффективного использования этих фондов и максимальной их загрузки.