N_a_Safronov_-_Ekonomika_Predpriatia

.pdfизменен. Имущество предприятий будет объединено в четыре категории, на которые установлены единые обобщенные нормы: для зданий, сооружений и их структурных компонентов – 5%, по легковому и грузовому автотранспорту, конторскому оборудованию, мебели, компьютерной технике, информационным системам и системам обработки данных – 25%; по технологическому, энергетическому, транспортному и иному оборудованию и материальным активам, не включенным в первую или вторую категории, – 15% и по нематериальным активам норма устанавливается исходя из срока их использования, а при невозможности его установления – 10 лет. Для малых предприятий и индивидуальных предпринимателей нормы амортизации несколько увеличены: для первой категории – 6%, для второй – 30% и для третьей – 18%. Таким образом, система норм амортизации должна принципиально измениться: классификация основных фондов сокращается до 4 групп, нормы также унифицируются. Однако этот порядок пока не введен в действие.

Методы начисления амортизации

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации применяются два вида методов: пропорциональные и регрессивные, или методы ускоренной амортизации. Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: равно- мерно-прямолинейный; начисление износа в зависимости от установленного срока службы средств труда; начисление амортизации в зависимости от произведенной работы. Основным методом начисления износа в нашей стране, как и за рубежом, является равномерно-прямолинейный. При этом методе расчет сумм амортизационных отчислений осуществляется по следующим этапам:

1)распределение основных фондов по группам, имеющим одинаковую норму амортизации;

2)расчет среднегодовой стоимости основных фондов по группе;

3)определение суммы амортизации путем умножения нормы на среднегодовую (средне балансовую) стоимость фондов.

Расчет среднегодовой стоимости основных фондов производится по фор-

муле:  где Сс – среднегодовая стоимость основных фондов планового или отчет-

где Сс – среднегодовая стоимость основных фондов планового или отчет-

ного периодов, руб.; С– стоимость основных фондов на начало периода, руб.; Св

– стоимость вводимых основных фондов в расчетном периоде, руб.; Cвыб – стоимость выбывающих основных фондов в расчетном периоде, руб.; К– количество месяцев функционирования средств труда в расчетном периоде.

Достоинства равномерно-прямолинейного метода начисления амортизации известны: равномерность поступления отчислений в амортизационный

72

фонд, стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Два других пропорциональных метода представляют собой разновидности равномерного способа и учитывают специфические условия функционирования отдельных видов средств труда. Начисление износа в зависимости от выполненной работы производится, главным образом, по подвижному составу автомобильного и городского транспорта. В отраслях горнодобывающей промышленности начисление амортизации производится исходя из норм и фактически добытых полезных ископаемых (погонные ставки амортизации).

Наряду с положительными моментами пропорциональные методы имеют и недостатки. Они не всегда обеспечивают полный перенос стоимости основных фондов на производимый продукт. Образуется ”недоамортизация” средств труда, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных фондов. В мировой практике используются многочисленные методы ускоренной амортизации, как регрессивные, так и прогрессивные. Основными из них являются три: метод твердо фиксированного срока службы средств труда; метод уменьшающегося остатка при удвоенной норме, или метод постоянного процента; и кумулятивный метод, или метод «суммы чисел».

При первом методе фиксируется срок, в течение которого стоимость основного капитала должна быть списана в амортизационный фонд. Если срок установлен в 5 лет, то ежегодно на себестоимость продукции переносится 20% стоимости капитала. Впервые этот метод был применен в США в 1940-1945 гг. с целью стимулирования вложений частного капитала в военную промышленность. В настоящее время этот метод в чистом виде применяется крайне редко.

Сущность метода уменьшающегося остатка, или постоянного процента, заключается в том, что размер амортизации исчисляется по удвоенной норме (по сравнению с равномерным методом) с остаточной стоимости основных фондов.

Пример 5.1.

Стоимость оборудования, амортизируемого по методу постоянного процента составляет 24 млн. руб. Норма амортизации при прямолинейном методе – 7%. Начисление износа: 1-й год – 14% (удвоенная норма) от 24 млн. руб. = 3,36 млн. руб.;

2-й год – 14% от 20,64 (24 – 3,36) = 2,89 млн. руб.; 3-й – 14% от 775 (20,64

– 2,89) = 2,49 млн. руб. и т.д.

Стоимость действующих средств труда списывается, главным образом, в первые годы их функционирования, что позволяет немедленно использовать решающую часть амортизации на новые капитальные вложения, на обновление оборудования. Этот метод способствует не только ускорению амортизации, но и концентрации ресурсов в первые годы эксплуатации введенных в действие фондов. Вместе с тем этот метод не гарантирует полного списания стоимости капитала. Ежегодный размер начисляемого износа снижается, и амортизация растягивается на много лет.

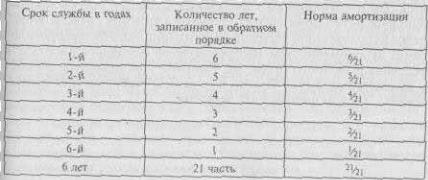

Кумулятивный метод, или метод «суммы чисел», сочетает в себе оба первых метода. Нормируется срок службы средств труда и увеличивается норма

73

износа в первые годы их эксплуатации, Пример 5.2.

Кумулятивный метод обеспечивает полное возмещение стоимости амортизируемых средств труда к концу их нормативного срока службы. Вместе с тем решающая доля амортизации начисляется впервые два–три года. Стимулирующая роль амортизации возрастает.

Порядок использования амортизационного фонда

Важным рычагом управления амортизацией является установленный порядок использования амортизационного фонда. В бывшем СССР амортизационный фонд использовался предприятиями строго по целевому назначению – на капитальные вложения, а в период 1938-1990 гг. – и на капитальный ремонт (в твердо нормированной части). Основная часть амортизации, предназначенной на полное восстановление основных фондов, централизовалась отраслевыми министерствами и направлялась на финансирование централизованных капитальных вложений. Средства амортизационного фонда хранились на особом счете и их целевое расходование строго контролировалось.

В настоящее время предприятиям предоставлено право самостоятельно решать вопрос об использовании средств амортизационного фонда. В связи с кризисным положением российской экономики, резкой нехваткой финансовых ресурсов и наличием неплатежей средства амортизационного фонда обезличены и направляются преимущественно на текущие нужды предприятий. В то же время в экономике остро стоит проблема инвестиционных ресурсов. Структурная перестройка народного хозяйства невозможна без технического переоснащения производственного аппарата предприятий. Если бы амортизационный фонд, начисляемый предприятиями России, был использован по назначению, то весь объем планируемых капитальных вложений был бы профинансирован без привлечения прибыли и заемных средств. Не целевое использование ресурсов амортизационного фонда противоречит закономерностям воспроизводства основного капитала в условиях рыночного хозяйства. Решение этой проблемы связано с выходом экономики России из кризиса, стабилизацией производства, ростом финансовых ресурсов.

5. Показатели использования основных фондов предприятия

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, сни-

74

жение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

Анализ показателей использования фондов

Для характеристики использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей (табл. 5.1). В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, является рентабельность капитала – отношение прибыли к авансированной среднегодовой стоимости основного и оборотного капитала. Этот показатель может быть определен по отношению к основным фондам и составлен в динамике.

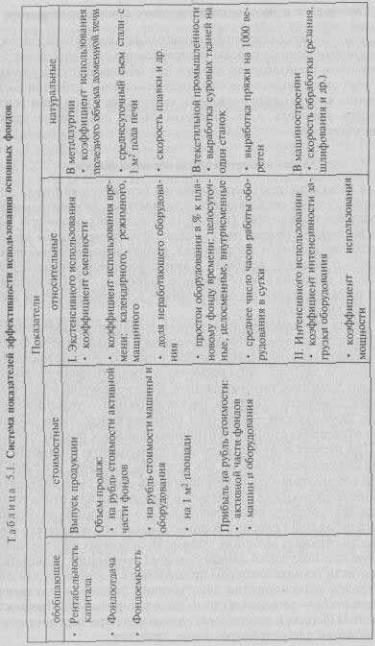

К числу обобщающих показателей уровня использования основного капитала относятся фондоотдача и фондоемкость. Фондоотдача выражает отношение стоимости продукции, изготовленной за год (или задругой период времени), к среднегодовой стоимости основных производственных фондов. Этот показатель может быть рассчитан по объему продаж, реализованной или отгруженной продукции. Фондоемкость – величина, обратная фондоотдаче, она выражает отношение стоимости основных фондов к объему продукции. При расчете этих показателей среднегодовую стоимость капитала следует исчислять не как средне балансовую, а исходя из расчета среднегодовых цен. Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала; показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости – главным образом для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

Пример 5.3.

Если стоимость основного капитала предприятия составляет 12 млрд. руб., а продукции выпущено за год на 24 млрд. руб. то фондоотдача составит 2 руб., а фондоемкость – 50 коп. Если фондоотдача увеличится на 20 коп, объем продукции составит 26,4 млрд. руб., а фондоемкость снизится до 45 коп., то прирост продукции за счет лучшего использования фондов составит: 12 • (2,20–2.0) – 240 млн. руб. Относительная экономия капитальных вложений будет равна:

26,4 • (50 – 45) = 1,33 млрд. руб.

Если предположить, что средняя выработка на предприятии составила 16 млн. руб., то относительное высвобождение работающих за счет лучшего использования основных фондов составит: (26,4 – 26.0): 16 = 150 чел. При среднегодовой заработной плате 7500 тыс. руб., экономия затрат на заработную плату составит:

7500 • 150= 1125 млн. руб.

Снижение себестоимости за счет амортизационных отчислений можно подсчитать, умножив экономию на капитальных вложениях на среднегодовую норму амортизации, сложившуюся на предприятии в базисном году. Предположим, что она составила 9%. Тогда 1,32 0,09 = 118,8 млн. руб.

Если в каждом рубле продукции 10 коп. составляла прибыль, то увеличе-

75

ние прибыли за счет роста фондоотдачи составило: (26,4 – 24,0) • 0,1 = 240 млн. руб.

Даже на условном примере видно, что повышение фондоотдачи дает огромный экономический эффект.

Из числа других показателей эффективности использования основных фондов в практике работы предприятий наиболее часто применяются коэффи-

циент сменности и коэффициент загрузки оборудования. Первый определяется отношением числа отработанных машиносмен к общему числу установленного оборудования. Если в цехе установлено 300 единиц станочного оборудования, из которых в первую смену работало 270, а во вторую – 160, то коэффициент сменности составит: (270 + 160): 300 = 1,43. Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

76

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности).

Система резервов улучшения использования основных фондов

Резервы роста к а питал о отдач и связаны с мобилизацией как экстенсивных факторов – увеличение времени полезного использования машин, так и интенсивных факторов – повышение производительности оборудования в единицу времени. Главным фактором повышения эффективности использования основных фондов является их обновление и техническое совершенствование. Внедрение достижения НТП повышает уровень механизации и автоматизации про-

77

изводства, повышает производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства.

Значительные резервы находятся в увеличении времени работы машин и механизмов. Основными причинами целосменных и целосуточных простоев оборудования являются ремонт, неисправность и наладка, а также организационные неполадки: отсутствие материалов, заготовок, инструмента, энергии и др.

Система резервов улучшения использования основных фондов предприятия может быть представлена следующим образом.

I. Техническое совершенствование средств труда:

•техническое перевооружение на базе комплексной автоматизации и гибких производственных систем;

•замена устаревшей техники, модернизация оборудования;

•ликвидация узких мест и диспропорции в производственных мощностях предприятия;

•механизация вспомогательных и обслуживающих производств;

•внедрение прогрессивной технологии спецоснастки;

•развитие изобретательства и рационализации.

II. Увеличение времени работы машин и оборудования;

•ликвидация бездействующего оборудования (сдача в аренду, лизинг, реализация и проч.);

•сокращение сроков ремонта оборудования;

•снижение простоев: целосменных и внутрисменных.

III. Улучшение организации и управления производством:

•ускорение достижения проектной производительности вновь введенных производственных систем;

•внедрение научной организации труда и производства;

•улучшение обеспечения материально-техническими ресурсами;

•совершенствование управления производством на базе ЭВМ;

•развитие материальных стимулов у работников, способствующих повы-

шению эффективности производства.

Выводы

1.Основные фонды предприятия–это стоимостное выражение средств труда, которые переносят свою стоимость на продукт частями, по мере износа. Закон воспроизводства основного капитала выражается в том, что его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность технического обновления средств труда.

2.Основные фонды подразделяются на производственные и непроизводственные, имеют отраслевой разрез, классифицируются по видам, которые формируют активную и пассивную их части.

3.В управлении основными фондами используется дифференцированная система стоимостных оценок, базовыми из которых являются первоначальная: восстановительная и остаточная стоимость.

4.Переоценки основных фондов осуществляются экспертным и индексным методами силами самих предприятий или с привлечением специалистов независимых экспертных организаций.

5.Различают физический и моральный износ средств труда, формирующие их нормативные сроки службы и нормы амортизации.

Амортизация – процесс перенесения стоимости фондов на продукт. При-

78

меняются пропорциональные и регрессивные методы начисления амортизации.

6.Предполагаемые изменения в системе амортизации имеют своим направлением резкое сокращение норм, повышение их уровня, развитие методов ускоренной амортизации, снятие ограничений в переоценке основных фондов.

7.Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основного капитала. Предприятиям предоставлено право самостоятельно решать вопрос о его использовании. Необходимо усиление контроля за целевым использованием средств фонда.

Термины и понятия

Основные фонды предприятия Износ основных фондов Моральный износ Физический износ Амортизация Амортизационный фонд Ускоренная амортизация

Коэффициент прироста основных фондов Коэффициент обновления основных фондов Коэффициент выбытия основных фондов Фондоотдача Фондоемкость Коэффициент сменности

Коэффициент загрузки оборудования

Вопросы для самопроверки

1.В чем сущность основных фондов? Каковы закономерности и показатели их воспроизводства?

2.Как характеризуется состав и структура основных фондов?

3.В чем состоит назначение классификации основных фондов?

4.Какие существуют виды оценок основных фондов?

5.Каковы методы переоценки основных фондов?

6.Какие существуют виды износа средств труда? Каково значение их учета в системе амортизации?

7.Какие существуют методы начисления амортизации? Каков порядок расчета амортизационных отчислений равномерным методом? Какие методы ускоренной амортизации применяются в России?

8.Каков порядок использования амортизационного фонда?

9.Какие существуют показатели использования основных фондов?

10.Каковы резервы повышения эффективности использования основных

фондов?

ГЛАВА 6. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

79

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

1. Состав и классификация оборотных средств

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материальновещественную структуру оборотных средств.

Элементы оборотных средств

Оборотные производственные фонды включают:

•производственные запасы;

•незавершенное производство и полуфабрикаты собственного изготовле-

ния;

• расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовле-

ния – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

•готовая продукция на складах;

•товары в пути (отгруженная продукция);

•денежные средства;

•средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный

80

вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Нормируемые и ненормируемые оборотные средства

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование– это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы.

Источники формирования оборотных средств

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

Впроцессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.) и др.

Вкачестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте, предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году.

Втечение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. 'Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства.

81