N_a_Safronov_-_Ekonomika_Predpriatia

.pdfводства и предметы потребления (товарная биржа), ценные бумаги (фондовая биржа), иностранная валюта (валютная биржа).

4. Для снижения степени риска предприятие может пользоваться услугами страховых организаций. Страхованию подлежат здания, сооружения, машины и оборудование, транспортные средства, объекты незавершенного производства, готовая продукция, товары, сырье, материалы и другое имущество, работники предприятия, кредиты и т.д.

Термины и понятия

Текущий счет предприятия Расчетный счет предприятия Банковское кредитование Коммерческое кредитование Кредитный договор Кредитоспособность предприятия Валютные счета предприятия Лизинг Факторинг

Доверительное управление (траст) Фьючерсы Опционы Кассовые сделки Срочные сделки Акции Облигации

Казначейские обязательства государства Депозитные сертификаты Страхование

Вопросы для самопроверки

1.Каковы формы и виды взаимодействия предприятия с банками?

2.В чем состоят особенности кредитных отношений предприятий и бан-

ков?

3.Каковы функции товарных бирж? В чем состоят особенности различных видов биржевых сделок?

4.Каковы функции фондовых бирж?

5.В чем состоят особенности отношений предприятия со страховыми компаниями?

ГЛАВА 22. ОЦЕНКА ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И СОСТАВЛЕНИЯ ЕГО БАЛАНСА

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских решений. Одним из основных источников для анализа эффективности работы предприятия является бухгалтерский баланс.

1. Балансовый отчет предприятия

362

Баланс (фр. balance – букв. весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности. Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности для обоснования и принятия соответствующих управленческих решений, ориентации предприятий, организаций в рыночной экономике.

Бухгалтерский баланс предприятия

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. В бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в первой части ее показывается имущество по составу и размещению – актив баланса. Во второй части отражаются источники формирования этого имущества

– пассив баланса. При составлении баланса всегда соблюдается равенство сумм левой и правой сторон баланса (А = П).

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательства, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В бухгалтерском балансе, кроме статей, отражающих объекты бухгалтерского учета, содержатся статьи, отражающие регулирование величины основных балансовых статей. Их называют регулирующими статьями. Так, в активе баланса основные средства показывают по стоимости их приобретения или строительства, а в пассиве отражают износ основных средств, который регулирует оценку статьи «Основные средства». Поскольку основные средства снашиваются в процессе производства постепенно, частями переносят свою стоимость на готовый продукт, то реальная остаточная стоимость основных средств может быть получена только за вычетом их износа. В пассиве баланса показывается полная сумма прибыли, а в активе – отвлеченные средства, указывающие величину прибыли, уже использованной на образование фондов, платежи в бюджет и т.д. Следовательно, реальная сумма прибыли, находящаяся в распоряжении предприятия, может быть выявлена только вычитанием из прибыли отвлеченных средств.

Регулирующие статьи баланса могут быть двух видов: прямого регулирования и контрарного. Прямые регулирующие статьи выступают дополнением к основной статье баланса, а контрарные – указывают на уменьшение величины основной статьи и показываются в противоположной статье баланса; к активным статьям – в пассиве баланса, к пассивным – в активе. Регулирующие статьи расширяют круг балансовых статей и увеличивают информационную емкость баланса.

Различают баланс-брутто и баланс-нетто. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, очищенный от

363

регулирующих статей – балансом-нетто. Исключение регулирующих статей и соответствующее уточнение оценки основных статей баланса выполняют для упрощения системы балансовых показателей и выявления реальной оценки хозяйственных средств и результатов хозяйственной деятельности.

В настоящее время используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов совершенствования балансовых обобщений.

Из всей совокупности счетов в бухгалтерский баланс входят показатели только тех из них, которые имеют сальдо на данный момент. Это значит, что вся информация, обобщаемая в операционных счетах, не отражается в балансе. Ее представляют в виде отчетов, дополняющих баланс: о производстве и реализации продукции, ее себестоимости, движении уставных фондов и др.

Оценка статей баланса имеет существенное значение для достоверности, обобщаемой в ней информации. Порядок оценки статей баланса устанавливается специальными положениями, которые утверждает Правительство РФ. В бухгалтерском учете принят основной принцип оценки статей баланса – по себестоимости для данного хозяйства.

Форма бухгалтерского баланса

Бухгалтерский баланс-нетто предусматривает три раздела в активе и три раздела в пассиве. Актив

I. Внеоборотные активы

II. Оборотные активы

III. Убытки Пассив IV. Капитал и резервы

V. Долгосрочные пассивы

VI. Краткосрочные пассивы

Итоги по активу и пассиву баланса называются валютой баланса. Каждый из перечисленных разделов актива и пассива баланса включает

соответствующие статьи (табл. 22.1).

Активы и пассивы предприятия

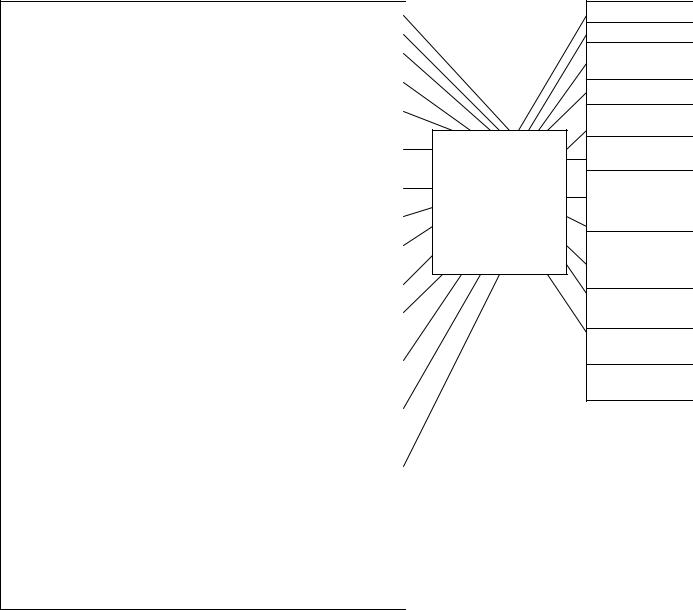

Экономические ресурсы, которыми владеет предприятие и от которых ожидает получить выгоду в будущем, используя их в своей деловой активности, называются активами предприятия. Активы предприятия включают: здания, оборудование, запасы товаров, транспортные средства, причитающиеся выплаты (задолженность клиентов или счета дебиторов), счет в банке, наличные день-

ги (рис. 22.1).

Активы должны отвечать двум требованиям: находиться во владении предприятия и иметь денежное выражение. Активы могут быть материальными (их можно реально увидеть, ощутить) и нематериальными (активы без физических измерений, но их оценка базируется на правах и привилегиях, которые имеет владелец).

Активы также могут разделяться на 4 группы; 1. Текущие активы ~ представляют собой деньги в кассе и на расчетном

счете в банке и прочие активы, от которых можно ожидать, что они будут пре-

364

вращены в деньги (проданы) в течение одного года. Сюда относят и счета дебиторов.

2.Финансовые вложения – имеют долговременную природу и не используются в текущих операциях предприятия, а также не могут быть превращены в денежную форму в течение года. Примеры: ценные бумаги других организаций, акции корпораций, ссуды корпораций, участие в совместных предприятиях, ссуды совместным предприятиям, прочие долгосрочные инвестиции.

3.Долговременные и долгосрочные активы (недвижимость, здания, обору-

дование).

4.Нематериальные активы (например, патенты, лицензии, торговые мар-

ки).

Пассивы предприятия включают задолженность и капитал. Задолжен-

ность (или обязательства) предприятия складывается из:

•денег, которые предприятие должно за поставленные ему товары;

•затрат, произведенных в интересах предприятия;

•заемных средств, предоставленных предприятию в пользование.

365

Актив Имущество – имеющие конкретную стоимость Обязате

хозяйственные ценности (составные части имущества)

366

Реальные

нормы

имущества (материальные и юридические ценности)

Иммобили- |

Основные средства |

||

Нематериальные активы |

|||

зованное |

|

|

|

Долгосрочные финансо- |

|||

имущество |

вые вложения |

||

(долгосроч- |

|

|

|

Капитальные вложения |

|||

|

Запасы (материалы, сы- |

||

|

рье, топливо и др.) |

||

|

Незавершенное производ- |

||

|

ство |

|

|

|

|

|

|

|

Расходы будущих перио- |

||

|

дов |

|

|

|

|

|

|

|

Готовая продукция, това- |

||

|

ры |

|

|

|

Чужие обя- |

Дебиторы |

|

|

зательства |

|

|

|

и общест- |

|

|

Имущество |

Векселя |

||

венная |

|

||

предприятия |

деятель- |

|

|

Ценные бу- |

|||

(текущие |

ность |

маги |

|

активы) |

|

|

|

Оборотные |

Наличные |

||

|

|||

|

средства, |

деньги в |

|

|

находя- |

|

|

|

Вклады на |

||

|

щиеся в |

||

|

расчетном |

||

|

свободном |

||

|

счете в бан- |

||

|

распоря- |

||

|

ке |

||

|

жении |

||

|

|

||

|

предпри- |

|

|

|

ятия |

|

|

|

|

Вклады на |

|

|

|

валютном |

|

|

|

счете |

|

|

|

|

|

Рис. 22.1. Бухгалтерский баланс

Собственность отдельного хозяйствующего субъекта

Уставный кап

Добавочный к

Резервный кап

Резервные фон

Фонды накопл

Нераспределе

быль

Задолженност

щикам (товарные дол

Вексельные до

Банковские сс

Другие долги

Прочие обязат

367

Таблица 22.1.

Типовая структура годового бухгалтерского баланса Бухгалтерский баланс за 199.. г.

Актив |

Код |

На |

На конец |

|

стр. |

начало |

отчетного |

|

|

года |

периода |

|

|

|

|

1. Внеоборотные активы |

|

- |

|

|

|

|

|

Нематериальные активы (04, 05) |

110 |

|

|

|

|

|

|

В том числе: организационные расходы |

111 |

|

|

|

|

|

|

патенты, лицензии, товарные знаки (знаки обслужива- |

112 |

|

|

ния), иные аналогичные перечисленным права и акти- |

|

|

|

вы |

|

|

|

Основные средства (01, 02, 03) |

120 |

|

|

В том числе: земельные участки и объекты природо- |

121 |

|

|

пользования |

|

|

|

здания, машины, сооружения и оборудование |

122 |

|

|

Незавершенное строительство (07, 08, 61) |

130 |

|

|

Долгосрочные финансовые вложения (06, 82) |

140 |

|

|

В том числе: инвестиции в дочерние общества |

141 |

|

|

инвестиции в зависимые общества |

142 |

|

|

инвестиции в другие организации |

143 |

|

|

займы, предоставленные организациям на срок более |

144 |

|

|

12 месяцев |

|

|

|

прочие долгосрочные финансовые вложения |

145 |

|

|

Прочие внеоборотные активы |

150 |

|

|

Итого по разделу I |

190 |

|

|

II. Оборотные активы |

|

|

|

Запасы |

210 |

|

|

В том числе: сырье, материалы и другие аналогичные |

211 |

|

|

ценности (10,15, 16) |

|

|

|

животные на выращивании и откорме (11) |

212 |

|

|

Малоценные и быстроизнашивающиеся предметы |

213 |

|

|

(12,13,16) |

|

|

|

затраты в незавершенном производстве (издержках об- |

214 |

|

|

ращения) (20, 21, 23, 29, 30, 36, 44) |

|

|

|

готовая продукция и товары для перепродажи (40, 41) |

215 |

|

|

товары отгруженные (45) |

216 |

|

|

расходы будущих периодов (31) |

217 |

|

|

прочие запасы и затраты |

218 |

|

|

Налог на добавленную стоимость по приобретенным |

220 |

|

|

ценностям (19) |

|

|

|

Дебиторская задолженность (платежи по которой ожи- |

230 |

|

|

даются более чем через 12 месяцев после отчетной да- |

|

|

|

ты) |

|

|

|

В том числе: покупатели и заказчики (62, 76, 82) |

231 |

|

|

векселя к получению (62) |

232 |

|

|

368

задолженность дочерних и зависимых обществ (78) |

233 |

|

|

авансы выданные (61) |

234 |

|

|

прочие дебиторы |

235 |

|

|

Дебиторская задолженность (платежи по которой ожи- |

240 |

|

|

даются в течение 12 месяцев после отчетной даты) |

|

|

|

В том числе; покупателей заказчики (62, 76, 82) |

241 |

|

|

векселя к получению (62) |

242 |

|

|

задолженность дочерних и зависимых обществ (78) |

243 |

|

|

задолженность участников (учредителей) по взносам в |

244 |

|

|

уставный капитал (75) |

|

|

|

авансы выданные (61) |

245 |

|

|

прочие дебиторы |

246 |

|

|

Краткосрочные финансовые вложения (56, 58, 82) |

250 |

|

|

В том числе: инвестиции и зависимые общества |

251 |

|

|

собственные акции, выкупленные у акционеров |

252 |

|

' |

прочие краткосрочные финансовые вложения |

253 |

|

|

Денежные средства |

260 |

|

|

В том числе: касса (50) |

261 |

|

|

расчетные счета (51) |

262 |

|

|

валютные счета (52) |

263 |

|

|

прочие денежные средства (55, 56, 57) |

264 |

|

|

Прочие оборотные активы |

270 |

|

|

Итого по разделу II |

290 |

|

|

III. Убытки |

|

|

|

Непокрытые убытки прошлых лет (88) |

310 |

|

|

Непокрытый убыток отчетного года |

320 |

|

|

Итого по разделу III |

390 |

|

|

Баланс (сумма строк 190 + 290 + 390) |

399 |

|

|

|

|

|

|

Пассив |

Код |

На |

На конец |

стр. |

начало |

отчетного |

|

|

|

года |

периода |

|

|

|

|

IV. Капитал и резервы |

|

|

|

Уставный капитал (85) |

410 |

|

|

Добавочный капитал (87) |

420 |

|

|

Резервный капитал (86) |

430 |

|

|

|

|

|

|

В том числе: |

431 |

|

|

резервные фонды, образованные в соответствии с за- |

|

|

|

конодательством |

|

|

|

резервы, образованные в соответствии с учредитель- |

432 |

|

|

ными документами |

|

|

|

Фонды накопления (88) |

440 |

|

|

Фонды социальной сферы (88) |

450 |

|

|

Целевые финансирования и поступления (96) |

460 |

|

|

Нераспределенная прибыль прошлых лет (88) |

470 |

|

|

Нераспределенная прибыль отчетного периода |

480 |

|

|

Итого по разделу IV |

490 |

|

|

V. Долгосрочные пассивы |

|

|

|

Заемные средства (92, 95) |

510 |

|

|

369

В том числе: |

511 |

|

|

кредиты банков, подлежащие погашению более чем |

|

|

|

через 12 месяцев после отчетной даты |

|

|

|

прочие займы, подлежащие погашению более чем че- |

512 |

|

|

рез 12 месяцев после отчетной даты |

|

|

|

Прочие долгосрочные пассивы |

520 |

|

|

Итого по разделу V |

590 |

|

|

VI. Краткосрочные пассивы |

|

|

|

Заемные средства (90, 94) |

611 |

|

|

В том числе: |

612 |

|

|

кредиты банков |

|

|

|

прочие займы |

620 |

|

|

Кредиторская задолженность |

621 |

|

|

В том числе: |

622 |

|

|

поставщики и подрядчики (60, 76) |

|

|

|

векселя к уплате (60) |

623 |

|

|

Задолженность перед дочерними и зависимыми обще- |

624 |

|

|

ствами (78) |

|

|

|

по оплате труда (70) |

625 |

|

|

По социальному страхованию и обеспечению (69) |

626 |

|

|

задолженность перед бюджетом (68) |

627 |

|

|

авансы полученные (64) |

628 |

|

|

прочие кредиторы |

630 |

|

|

Расчеты по дивидендам (75) |

640 |

|

|

Доходы будущих периодов (83) |

650 |

|

|

Фонды потребления (88) |

660 |

|

|

Резервы предстоящих расходов и платежей (89) |

670 |

|

|

Прочие краткосрочные пассивы |

690 |

|

|

Итого по разделу VI |

699 |

|

|

Баланс (сумма строк 490 + 590 + 690) |

610 |

|

|

Методы оценки статей баланса

При составлении бухгалтерского баланса предприятия важное значение имеет оценка запасов материальных ресурсов. Запасы принято оценивать в балансе по фактической (покупной) стоимости их приобретения.

Согласно Международным стандартам учета и исходя из обобщения зарубежной и отечественной практики, а также руководствуясь действующим Положением о бухгалтерском учете и отчетности и последующими дополнениями и изменениями, в Российской Федерации рекомендовано применять три метода оценки запасов материальных ресурсов при списании их в производство: метод средней себестоимости, метод ФИФО, метод ЛИФО, которые позволяют отразить последствия инфляции на оборотных средствах предприятия. Каждый из применяемых методов оценки является важным элементом учетной политики, влияет на формирование финансовых результатов. Выбранный метод оценки материальных ресурсов как элемент учетной политики сообщается налоговой инспекции по месту нахождения предприятия.

При решении вопроса о денежной оценке имущественных статей баланса важным моментом является то, по какой оценке та или иная часть актива всту-

370

пает в баланс, остается на балансе и выходит из него. Дело в том, что одной из задач бухгалтерии является, прежде всего, правильность и полнота определения всех операций, связанных с движением и состоянием имущественных ценностей. Следовательно, бухгалтерия обязана отражать в учетных регистрах все хозяйственные операции, связанные как с получением предметов, так и с дальнейшим их отчуждением. Отсюда в бухгалтерском учете широко используются две основные оценки: стоимость получения или изготовления и стоимость дальнейшего отчуждения. Первая из них фиксируется при получении или изготовлении предметов, вторая – при «выходе предметов из баланса» (т.е. отпуске, продаже).

Стоимость приобретения при хорошо поставленном бухгалтерском учете, прежде всего, предполагает тщательное калькулирование (определение себестоимости) каждого поступающего предмета. Эта стоимость слагается из:

•расходов по приобретению и изготовлению материальных ценностей;

•специальных издержек, связанных с приобретением или изготовлением соответствующих предметов (заработная плата и т.д.);

•приходящейся на эти предметы части общих расходов по приобретению или производству.

Иной характер имеет продажная стоимость по ценам сбыта, которая представляет собой стоимость предмета, увеличенную на долю общих расходов по управлению, маркетингу, сбыту (продаже) и прибыли.

Согласно общепринятым принципам в учетных регистрах отражаются лишь свершившиеся хозяйственные операции, а не фиктивные или воображаемые сделки, поэтому цена продажи может быть отражена в учетных регистрах тогда, когда предметы будут отчуждены, т.е. проданы. При этом цена дальнейшего отчуждения встречается вообще лишь в тех статьях баланса, которые противопоставляются проданным товарам, ценным бумагам или отчуждаемым предметам. К таким статьям относятся наличные деньги в кассах или на счетах

вбанке.

По сложившейся традиции в большинстве стран с рыночной экономикой все предметы имущества (кроме денежных средств) не должны включать прибыль, поскольку она должна быть показана тогда, когда предмет реализован. Значит, предметы имущества до момента их выхода из баланса никогда и ни в коем случае не могут оцениваться по цене отчуждения, реализации, ликвидации. Каждая статья актива должна отражаться в балансе по стоимости приобретения как высшей расценке на основе бухгалтерской калькуляции.

Это правило находит отражение при составлении годового заключительного баланса, в котором стоимость приобретения рассматривают в качестве балансовой оценки, но приведенной к цене, которая присваивается предметам в момент записи, что в дальнейшем подтверждается инвентаризацией. Моментом для 'этого является дата, на которую составляется баланс.

Снижение высшей станки первоначальной или фактической стоимости издержек приобретения применительно ко времени составляет иную задачу бухгалтерского учета имущества. Оно может быть различно, смотря по тому, являются ли предметы имущества основными средствами, или другими объектами длительного пользования, или же оборотными средствами, часть которых используется, а часть предназначена для отчуждения (продажи). При составлении баланса снижение оценки достигается:

• в отношении основных средств и других предметов длительного пользования методом частичного списывания;

371