Расчёт расходов предприятия

Расходы предприятия в курсовом проекте рассчитываются в разрезе экономических элементов и по статьям калькуляции. Расчёт Фонда оплаты труда и отчислений на социальные нужды приведён выше.

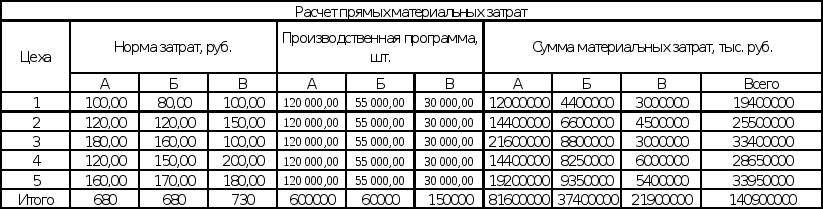

Прямыематериальные затраты определяются на основе производственной программы и норм затрат на материалы по видам изделий и цехам. Расчёты представлены в таблице 9.

Таблица 9

Амортизация рассчитывается по цехам и затем суммируется по предприятию. Среднегодовая стоимость всех основных производственных фондов по каждому цеху равна

ОПФсг= (ОПФнг+ОПФкг)/2

Где ОПФнг - стоимость основных фондов на начало периода, тыс. руб.

ОПФкг - стоимость основных фондов на конец периода, тыс. руб.

Стоимость основных Фондов на конец периода рассчитывается сучётом введённых и выбывших основных средств в течение рассматриваемого периода.

Расчёт величины амортизационных отчислений по каждой группе основных производственных Фондов (Ai) производится по следующей формуле:

Ai=nix*ОПФср

где ni-норма амортизации i-ой группы основных производственных фондов. Расчёт величины амортизационных отчислении по каждой группе основных производственных фондов сведены в таблицу 11.

Таблица 10

Таблица

10.1

Таблица

10.1

На предприятии используется попередельный метод калькулирования с бесполуфабрикатным вариантом. То есть изделия передаются из передела в передел (из цеха в цех) и вместе с ними передаются затраты. Себестоимость изделий в процессе производства накапливается и окончательная сумма затрат складывается на последней стации обработки.

в первую очередь все затраты группируются по однородным элементам: по цехам (таблица 11) и в целом по предприятию (таблица 12).

Таблица 11

|

Затраты на производство продукции по цехам, тыс.руб. | ||||||

|

Наименование элемента затрат |

Цех 1 |

Цех 2 |

Цех 3 |

Цех 4 |

Цех 5 |

Итого |

|

1.Расходы на оплату труда |

22021,63 |

25462,51 |

19337,74 |

29296,63 |

34880,68 |

130999,2 |

|

2.Отчисления на социальные нужды |

6606,488034 |

7638,752 |

5801,322 |

8788,989 |

10464,21 |

39299,76 |

|

3.Материальные затраты |

22310 |

29325 |

38410 |

32947,5 |

39042,5 |

162035 |

|

4.Амортизационные отчисления |

1982,435 |

2548,845 |

2614,2 |

3311,32 |

1437,81 |

11894,61 |

|

5.Прочие затраты |

660,6488034 |

763,8752 |

580,1322 |

878,8989 |

1046,421 |

3929,976 |

|

Всего затрат по цеху: |

49616,33 |

60641,29 |

61515,00 |

68600,70 |

83996,00 |

324369,3 |

|

Всего затрат по цеху нарастающим итогом: |

49616,32862 |

110257,6 |

171772,6 |

240373,3 |

324369,3 |

- |

Таблица 12

|

Затраты предприятия на производство продукции | ||

|

Наименование элемента затрат |

Величина затрат, тыс. руб. |

Удельный вес, % |

|

1.Расходы на оплату труда |

130999,1861 |

37,63 |

|

2.Отчисления на социальные нужды |

39299,75583 |

11,29 |

|

3.Материальные затраты |

162035 |

46,54 |

|

4.Амортизационные отчисления |

11894,61 |

3,42 |

|

5.Прочие затраты |

3929,975583 |

1,13 |

|

Всего: |

348158,5275 |

100,00 |

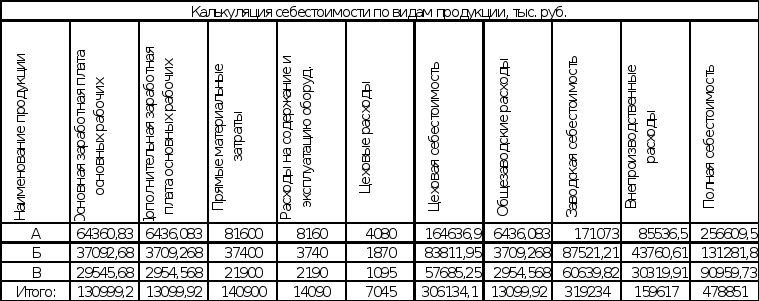

Далее производится калькуляция затрат по видам продукции по цехам (таблица 13,гр. 1-7) и в целом по предприятию (таблица 13).

Таблица 13