4. Диагностика банкротства

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде.

В зависимости от целей и методов осуществления, диагностика банкротства предприятия подразделяется на две основные системы:

1) систему экспресс-диагностики банкротства;

2) систему фундаментальной диагностики банкротства.

4.1. Система экспресс-диагностики банкротства

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа.

Основной целью экспресс-диагностики банкротства является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния.

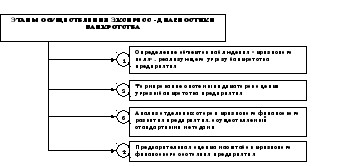

Основные этапы экспресс-диагностики банкротства представлены на рис. 4.

Рис.

4.

Рис.

4.

Наиболее существенные объекты системы наблюдения «кризисного поля» предприятия представлен на рис. 5.

Рис.

5.

Рис.

5.

При оценке масштабов кризисного финансового состояния предприятия используют принципиальные характеристики:

легкий финансовый кризис;

глубокий финансовый кризис,

финансовая катастрофа.

При необходимости каждая из этих характеристик может получить более углубленную дифференциацию.

Отметим, что проведение финансового анализа в судебных процедурах банкротства регламентировано постановлением Правительства Российской Федерации от 25.07.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа».

4.2. Система фундаментальной диагностики банкротства

Фундаментальная диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования.

Фундаментальная диагностика банкротства осуществляется поэтапно (см. рис. 3):

Рис. 6.

В процессе систематизации, изучения и оценки все факторы подразделяются на две основные группы:

1) не зависящие от деятельности предприятия (внешние или экзогенные);

2) зависящие от деятельности предприятия (внутренние или эндогенные факторы).

Анализ, как правило, ведется с использованием экономико-математических методов (регрессионный и корреляционный анализ), разработанных математических моделей (Z- счет Альтмана, системы показателей потенциального банкротства У. Бивера, индекса Коннана – Гольдера и других). Отдельной строкой можно выделить пока еще не нашедший широкого применения СВОТ — анализ [SWOT-analysis]. Название этого метода представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа:

S - Strength (сильные стороны предприятия);

W- Weakness (слабые стороны предприятия);

О - Opportunity (возможности развития предприятия);

Т - Treat (угрозы развитию предприятия).

Основным содержание СВОТ-анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних (эндогенных) факторов, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов, обуславливающих кризисное финансовое развитие предприятия.

Обобщающую оценку способности предприятия к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по следующей формуле:

КНуб = ЧДП / ФО

где КНуб - коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде;

ЧДП — ожидаемая сумма чистого денежного потока;

ФО — средняя сумма финансовых обязательств.

Исходя из аналитических и прогнозных результатов фундаментальной диагностики банкротства определяют масштабы кризисного финансового состояния и возможные направления восстановления финансового равновесия.