3.3Экономическая оценка предложенных мероприятий

Внедрение предложенных мероприятий позволит значительно увеличить прибыль предприятия и, соответственно, повысить уровень рентабельности производства.

Предприятию были предложены следующие мероприятия:

- оптимизировать учет прибыли;

- увеличить объемы продаж путем расширения перечня предоставляемых услуг.

По результатам изучения состояния бухгалтерского учета финансовых результатов предприятию были предложены способы устранения выявленных недостатков в бухгалтерском учете, что привело к росту финансовых результатов. В таблице 20 приведены данные о формировании показателей прибыли с учетом внедрения предложенных мероприятий по совершенствованию учета и увеличению показателей финансовых результатов.

Таблица 20

Изменение показателей ЗАО «Электро-ком»

в результате внедрения предложенных мероприятий

|

Показатель |

2012г. |

Проект |

Отклонение | |

|

+,- |

% | |||

|

Выручка, тыс.руб. |

779421 |

865418 |

85997 |

111,0 |

|

Себестоимость продаж, тыс.руб. |

404807 |

564107 |

159300 |

139,4 |

|

Валовая прибыль, тыс.руб. |

374614 |

301311 |

-73303 |

80,4 |

|

Управленческие расходы, тыс.руб. |

214864 |

214864 |

- |

- |

|

Коммерческие расходы, тыс.руб. |

116901 |

- |

- |

- |

|

Прибыль от продаж, тыс.руб. |

42849 |

86447 |

43598 |

199,8 |

|

Проценты к уплате, тыс.руб. |

44469 |

44469 |

- |

- |

|

Прочие доходы, тыс.руб. |

4000 |

4000 |

- |

- |

|

Прочие расходы, тыс.руб. |

24611 |

10627 |

-13984 |

43,2 |

|

Прибыль до налогообложения, тыс.руб. |

-22231 |

35351 |

57582 |

159,2 |

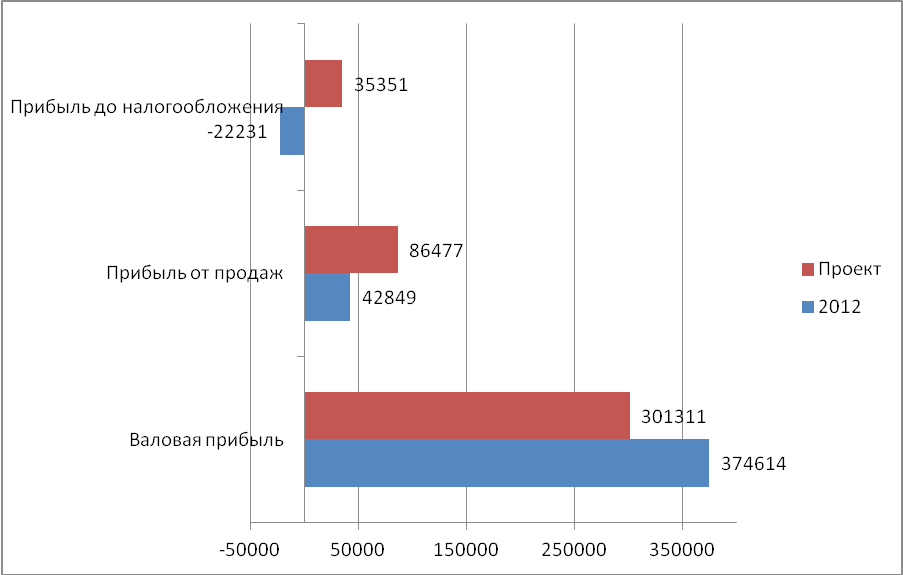

По данным таблицы 20 видно, что прибыль от продажи увеличивается на 43598 тыс.руб., что свидетельствует о целесообразности внедрения предложенных мероприятий. При этом следует отметить, что прибыль до налогообложения имеет положительный результат – 35351 тыс.руб.

В результате предложенных мероприятий по оптимизации учета наблюдается сокращение прочих расходов на 13984 тыс.руб. Как рассматривалось выше, в бухгалтерском учета должны быть сделаны записи:

Дт 99 Кт 68 – 7070 тыс.руб. – начислен налог на прибыль

Дт 99 Кт 84 – 28280 тыс.руб. – списана нераспределенная прибыль

Дт 84 Кт 68 – 13984 тыс.руб. – списаны штрафы, начисленные в бюджет (ретроспективный пересчет)

Динамика показателей прибыли представлена на рисунке 13.

Рис.13. Динамика показателей прибыли ЗАО «Электро-ком» с учетом внедрения предложенных мероприятий

Снижение валовой прибыли связано с тем, что сумма 116901 тыс.руб., относимая необоснованно на коммерческие расходы, была включена в себестоимость.

Предложенные мероприятия оказывают влияние и на относительные показатели финансовых результатов. В таблице 21 приведена динамика показателей рентабельности в результате изменения показателей прибыли.

Таблица 21

Прогнозные изменения показателей рентабельности ЗАО «Электро-ком»

|

Показатель |

2012г. |

Проект |

Отклонение +,- |

|

Рентабельность продаж, % |

5,5 |

9,9 |

+4,4 |

|

Рентабельность производственной деятельности, % |

10,5 |

15,3 |

+4,8

|

|

Рентабельность активов, %

|

4,7 |

9,5 |

+4,8

|

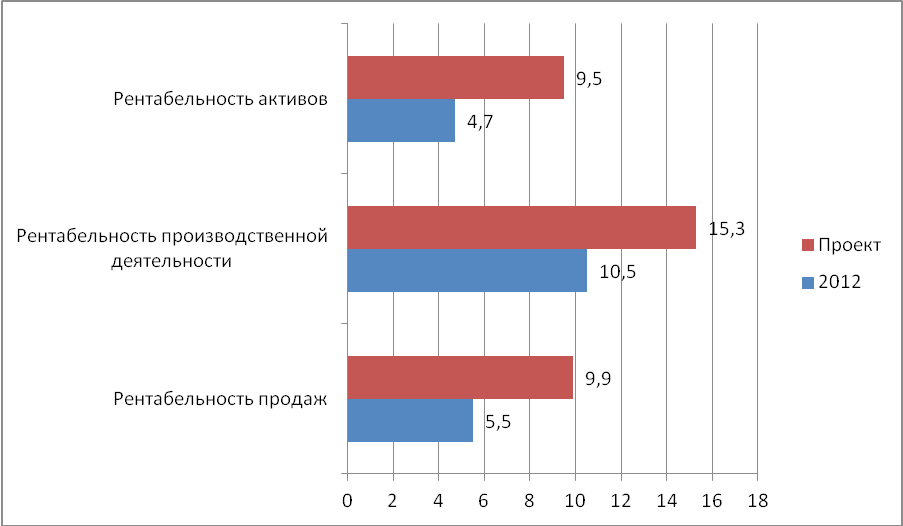

По данным таблицы видно, что основные показатели рентабельности увеличились. Показатель рентабельность продаж зависит от таких факторов, как прибыль от продажи и выручка. Увеличение прибыли от продаж дает прогнозный рост рентабельности продаж на 4,4%.

Рентабельность производственной деятельности увеличится на 4,8 %. На данный показатель влияние оказывают прибыль от продаж и себестоимость продаж.

Рентабельность активов характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование активов. Увеличение показателя на 4,8% свидетельствует об успешном в финансовом аспекте развитии предприятия.

Изменение показателей рентабельности представлено на рисунке 14.

Рис. 14. Изменение показателей рентабельности ЗАО «Электро-ком» с учетом внедрения предложенных мероприятий

Результаты анализа предложенных мероприятий свидетельствуют об их экономической обоснованности и целесообразности их внедрения, что положительно отразится на финансовых результатах, а это, в свою очередь, сможет оказать влияние на дальнейший рост и расширение деятельности ЗАО «Электро-ком».