5. Торговый кредит

Многие предприятия производят закупки у других предприятий в кредит. Этот долг учитывается в виде кредиторской задолженности по товарным операциям (задолженность перед поставщиками, подрядчиками за товары, работы, услуги).

Кредиторская задолженность или торговый кредит – основной источник краткосрочного кредитования, возникающий спонтанно как результат покупки товаров в кредит.

В современных экономических условиях получила широкое распространение практика дифференциации величины платежа за поставленное сырье в зависимости от сроков оплаты, т.е. поставщик предлагает покупателю скидку в случае оплаты товара в более ранний срок. Такая система расчетов может быть представлена следующей записью: 1 / 10 брутто 30, означающей, что поставщик предоставит скидку в размере 1 % , если оплата сырья будет осуществлена в течение 10 дней и платеж производится в полном объеме в максимальный срок оплаты – 30 дней.

Учитывая изложенные выше моменты, торговый кредит подразделяется на:

бесплатный торговый кредит – кредит, который можно получить в течение срока действия скидки, в нашем примере это сумма, которую поставщик получает в течение 10 дней;

платный торговый кредит – кредит, численно равный сумме превышения над бесплатным, ценой которого является цена отказа от скидки.

Покупатель при получении торгового кредита может:

сократить расходы на оплату сырья, воспользовавшись скидкой;

получить дополнительный источник средств в виде кредиторской задолженности, максимально оттянув срок оплаты сырья.

Для принятия правильного решения необходимо рассчитать стоимость дополнительного источника и сравнить ее со стоимостью доступного альтернативного источника, например, краткосрочного банковского кредита. При расчете стоимости торгового и банковского кредита следует воспользоваться таблицей 4.

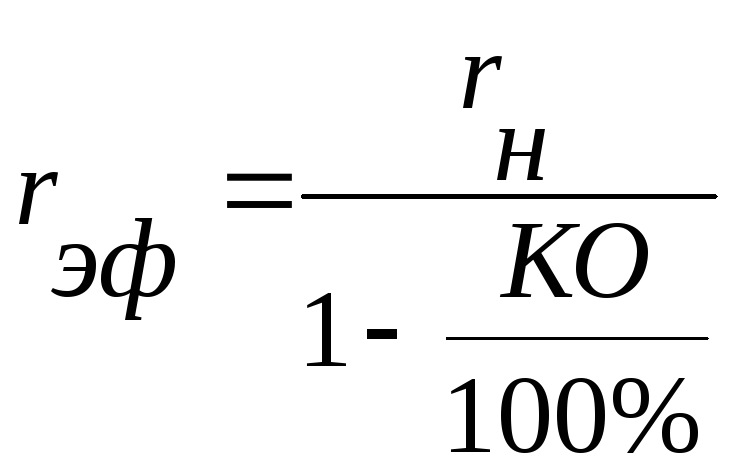

Иногда банки при предоставлении кредитов требуют, чтобы заемщик в течение срока пользования кредитом держал на текущем счете 10 – 20 % его номинальной стоимости. Этот остаток денежных средств называется компенсационным остатком.

Если у покупателя есть возможность получить краткосрочный банковский кредит по ставке меньшей, чем цена платного торгового кредита, то отказ от предоставляемой скидки не является экономически выгодным.

Таблица 5.1 – Стоимость торгового и банковского кредита

|

Источник |

Расчетная формула |

Обозначения |

|

Платный торговый кредит |

Цена отказа от скидки, рассчитанная как эффективная годовая ставка

|

Цо - цена отказа от скидки, % Тк- срок предоставления кредита, дн. Тс - срок действия скидки, дн. К - сумма кредита, руб. m- количество периодов кредитования в году П - финансовые расходы за кредит, тыс. руб.

КО -компенсационный остаток, %

|

|

Банковский кредит на 1 год и более на условиях: - простого процента |

| |

|

- простого процента в сочетании с компенсационным остатком |

| |

|

- дисконтного процента в сочетании с компенсационным остатком |

| |

|

-дисконтного процента |

| |

|

- добавленного процента |

|

;

;