2.7.Байесовская форма игры

Игра с неполной информацией – это игра, в которой в первый момент времени, когда игроки еще только начинают планировать свои движения в игре, некоторые игроки уже имеют частную информацию, которой не обладают другие игроки. Первоначальная частная информация, которую игрок имеет до этого момента времени, называется типом игрока.

Harsanyi(1967-1968) предложил стратегическую форму игры с неполной информацией и назвал ее Байесовской формой игры:

![]() .

.

Игра конечна, если N,![]() конечные

множества.

конечные

множества.

Обозначения:

![]() ,

,

![]() ,

то есть

,

то есть

![]()

обозначает субъективную вероятность того, чтоt-i- это действительно набор типов других игроков (по мнению игрока i, имеющего собственный типti)

![]() .

.

Сi– множество действий. Стратегия игрока i в Гв– это функция из множества типов Тiв множество действийCi

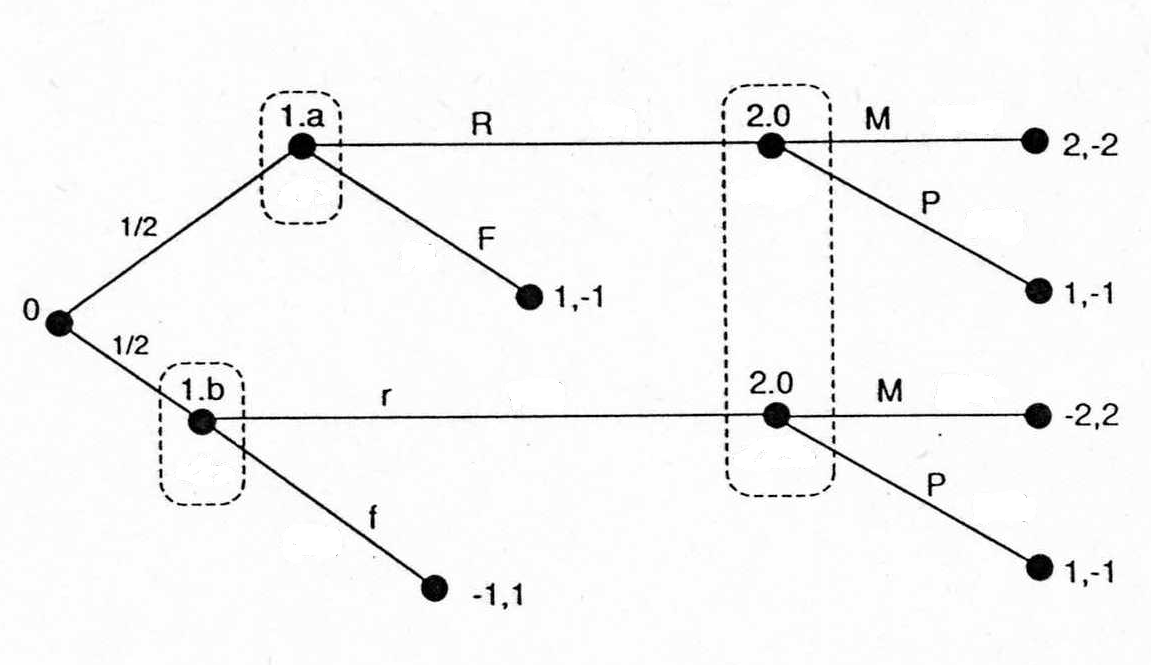

Простая карточная игра стала бы игрой с неполной информацией, если бы предположили, что игрок 1 уже знал, какого цвета его карта, до того момента, когда игра началась. Тогда бы представление этой игры в форме Байеса было бы такое:

N={1,2},T1={1.a,1.b},T2={2.0},C1={R,F},S={M,P},

p2(1.a|2)=0,5=p2(1.b|2), т.к. 2-й игрок думает, что красная и черная карта одинаково вероятны.

p1(2|1.a)=1=p1(2|1.b), т.к. 1-й игрок знает тип 2-го игрока

Функции полезности u1(c,t),u2(c,t) зависят от (c,t)=(c1,c2,t)

|

t1=1.a |

M |

P |

|

t1=1.b |

M |

P |

|

R |

2,-2 |

1,-1 |

R |

-2,2 |

1,-1 | |

|

F |

1,-1 |

1,-1 |

F |

-1,1 |

-1,1 |

Пример – простейший аукцион

1-й игрок продает товар, 2-й покупает. Каждый игрок знает, сколько стоит объект для него самого, но думает, что цена объекта для другого игрока может быть с вероятностью 1/100 любым числом от 1 до 100. В игре каждый игрок одновременно предлагает цену от 0 до 100 за продажу объекта. Если цена покупателя больше или равна цене продавца, тогда товар продается по цене, равной средней величине их цен. В противном случае – не продается. Функция полезности равна выручке от продажи.

Представление аукциона в виде игры Байеса:

Множество игроков N={1,2}, множество типов Тi={1,2,…,100}. Тип совпадает с ценой объекта для игрока. Множество действий (название цены) Сi={1,2,…,100}. Функции вероятности такие:

pi(t-i|ti)=1/100,![]() .

.

Функции полезности:

u1(c,t)=(c1+c2)/2 –t1,c2≥c1,

u2(c,t)=t2-(c1+c2)/2, c2≥c1,

u1(c,t)=0= u2(c,t), c2<c1.

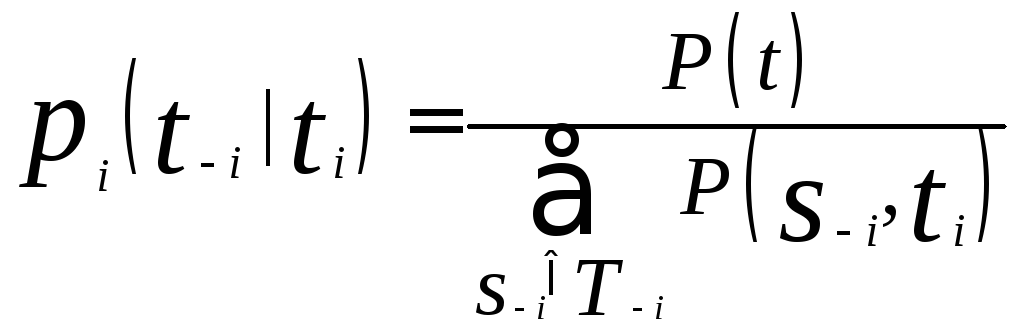

2.8.Совместимость мнений

Мы говорим, что мнения (pi)iєNв игре Байеса совместны тогда и только тогда, когда существует распределение P(t),tєT, такое, что

,

,

![]() ,

,

где i-я компонента –ti, а все остальные компоненты как вs-i.

Задав одну функцию можно подсчитать вероятностные распределения, характеризующие мнения всех игроков, всех типов.

В простой карточной игре с предварительным распределением P(1.a,2.0)=P(1.b,2.0)=0,5.

Почему?

T={(1.a,2.0), (1.b,2.0)},

p2(1.a|2.0)=P(1.a,2.0)/(P(1.a,2.0)+P(1.b,2.0))=0,5/(0,5+0,5)=0,5,

p1(2.0|1.а)=P(1.a,2.0)/P(1.a,2.0)=1,

p2(2.0|1.b)=1

Мнения в конечной игре продавец-покупатель согласованы с предварительным

распределением P(t)=1/10000,![]() .

Почему?

.

Почему?

![]()

,

.

.