БУУ-7

.pdfУЧЕТ ТРАНСПОРТНЫХ РАСХОДОВ

|

|

|

|

|

|

|

Дата |

Счета и поясения |

Дт |

Кт |

|

|

4 мая |

Расходы на продажу |

150 |

|

|

|

|

Расчеты с поставщиками и |

150 |

|

|

|

|

|

|

||

|

|

подрядчиками |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Когда покупатель непосредственно несет транспортные расходы, счет Расходы на продажу дебетуется и кредитуется счет Расчеты с поставщиками и подрядчиками.

ТОРГОВЫЕ СКИДКИ

•Условия кредитования могут позволить

покупателю требовать скидку за быструю

оплату задолженности.

•Торговая скидка — это |

сумма, на |

которую |

|

снижается |

продажная |

цена |

товаров, |

реализуемых покупателю, исполнившему условия, необходимые для ее (скидки)

получения. Скидка предоставляется либо в

форме уменьшения продажной цены товаров, либо в форме передачи определенного их

количества “бесплатно”

•Рассчитывается на основе стоимости

выставленного счета за вычетом возвратов

скидок, если таковые имеются.

Торговые Скидки - условия

2/10, n/30 |

|

|

1/10 EOM |

|

|

n/10 EOM |

|

|

|

|

|

|

|

скидка 2% при |

|

|

скидка 1% при |

|

|

Полная сумма к |

оплате в течение |

|

|

оплате в течение |

|

|

оплате в течение |

10 дней, в |

|

|

первых 10 дней |

|

|

первых 10 дней |

противном |

|

|

следующего |

|

|

следующего |

случае полная |

|

|

месяца. |

|

|

месяца. |

сумма к оплате в |

|

|

|

|

|

|

|

|

|

|

|

|

|

течение 30 дней. |

|

|

|

|

|

|

|

|

|

|

|

|

|

ТОРГОВЫЕ СКИДКИ

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата |

Счета и поясения |

Дт |

|

Кт |

|

25 мая |

Продажи |

|

70 |

|

|

|

Расчеты с поставщиками и |

|

|

70 |

|

|

|

|

||

|

|

подрядчиками |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если оплата будет произведена в течение льготного периода, счет Продажи дебетуется и счет Расчетов с поставщиками и подрядчиками кредитуется на сумму скидки.

ЗАДАЧА 3

Объяснять бухгалтерскую запись для

выручки от продаж в рамках системы

непрерывного учета запасов.

Сделки купли-продажи

•Доходы отражаются по мере их начисления в

соответствии с принципом признания выручки, а в торговом предприятии, доходы начисляются в том случае, когда товар передается от продавца покупателю.

•Все продажи должны сопровождаться документом,

такими как кассовая лента или счет-фактура.

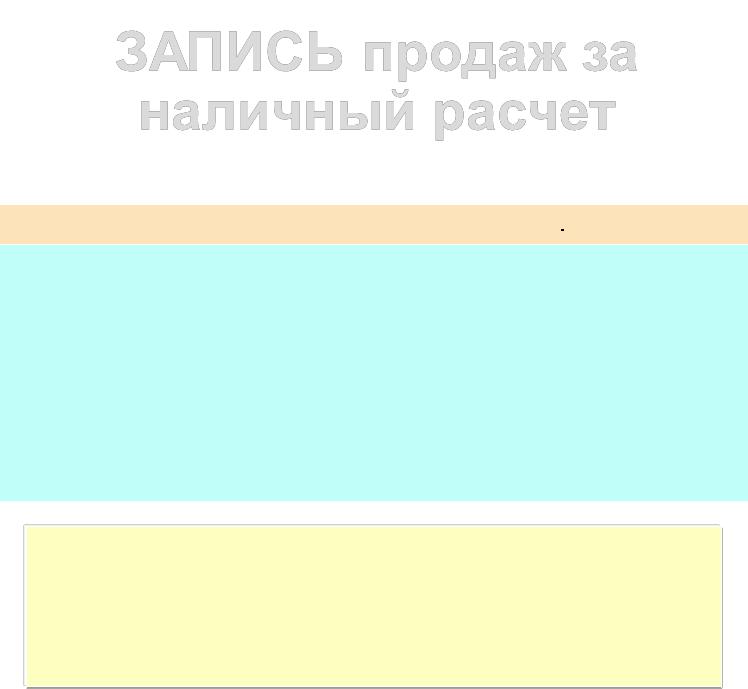

ЗАПИСЬ продаж за наличный расчет

|

|

|

|

Дата |

Счет и пояснения |

Дт |

Кт |

4 мая |

Касса |

|

|

|

Продажи (субсчет Выручка) |

2,200 |

|

|

(Для записи ежедневных продаж за |

2,20 |

|

|

|

||

|

наличные) |

|

|

4 |

Продажи (субсчет Себестоимость |

0 |

|

|

|

||

|

продаж) |

|

|

|

Товары |

1,400 |

|

|

(Для записи стоимости товаров |

|

1,40 |

|

проданных за наличные деньги) |

0 |

|

|

|

||

|

|

|

Для продаж за наличный расчет Касса дебетуется, а

счет Продажи кредитуется.

Себестоимость товаров, проданных за наличные,

списывается в дебет счета Продажи с кредита счета Товары.

ЗАПИСЬ ПРОДАЖ В КРЕДИТ

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата |

Счет и пояснения |

Дт |

Кт |

|

|

4 мая |

Расчеты с поставщиками и |

3,800 |

|

|

|

|

подрядчиками |

|

3,800 |

|

|

|

Продажи (субсчет Выручка) |

|

|

|

|

|

|

|

|

|

|

|

(Для записи ежедневных продаж в |

|

|

|

|

|

кредит |

|

|

|

|

4 |

Продажи (субсчет Себестоимость |

2,400 |

|

|

|

|

продаж) |

|

2,400 |

|

|

|

Товары |

|

|

|

|

|

|

|

|

|

|

|

(Для записи стоимости товаров |

|

|

|

|

|

проданных в кредит) |

|

|

|

|

|

|

|

|

|

При продажах в кредит Дебиторская задолженность записывается в дебет счета Расчеты с поставщиками и подрядчиками , и в кредит счета Продажи.

На себестоимость проданных товаров дебетуется соответствующий субсчет счета Продажи, а кредитуется счет Товары.

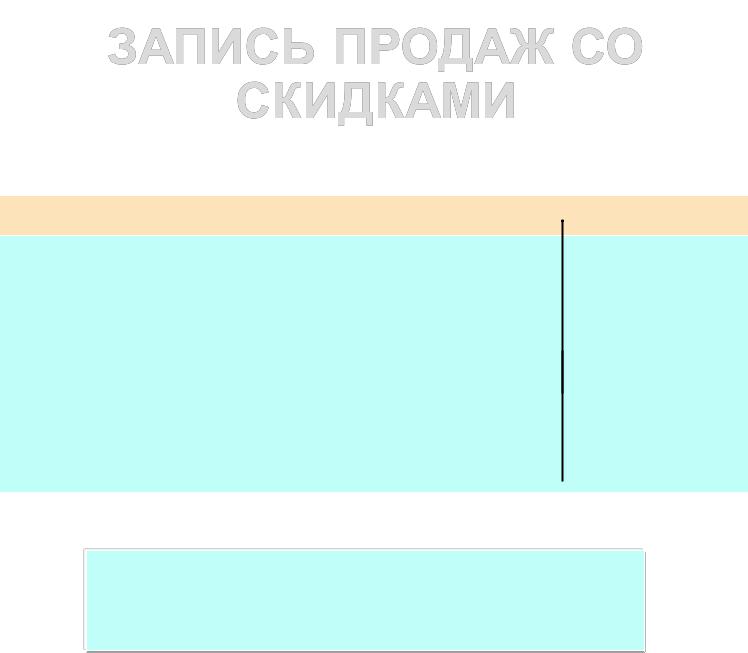

ЗАПИСЬ ПРОДАЖ СО СКИДКАМИ

|

|

|

|

|

|

Дата |

Счет и пояснения |

|

Дт |

Кт |

|

14 мая |

Расчётный счет |

|

106,200 |

|

|

|

|

|

|||

|

Расчеты с поставщиками и |

|

|

|

|

|

|

|

|

||

|

подрядчиками |

|

|

106,200 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Расчеты с поставщиками и |

-11,800 |

|

|

|

|

подрядчиками |

|

|

-11,800 |

|

|

Продажи |

|

|

|

|

|

|

|

|

|

|

|

(скидка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Когда скидки при оплате принимаются клиентами, продавец сторнирует счет Продажи на сумму скидки.

РАСЧЕТ ФИНАНСОВОГО РЕЗУЛЬТАТА

Рассчитываем финансовый результат на счете 90 "Продажи".

|

|

1. |

Выручка |

|

|

2. |

Себестоимость продаж |

Продажи |

90 |

3. Налог на добавленную стоимость |

|

|

|

4. |

Акцизы |

|

|

5. |

Прибыль/убыток от продаж |

Финансовый результат рассчитывается по формуле, в расчете берутся сальдо (итоги) по соответствующему столбцу Д (дебет) или К (кредит) счета:

К90.1 - (Д90.2+ Д90.3 + Д90.4)

Если итог по К90.1 больше суммы итогов по Д90.2, Д90.3, Д90.4 - получили прибыль

Если итог по К90.1 меньше суммы итогов по Д90.2, Д90.3, Д90.4 - получили убыток

Если при расчете мы получили прибыль от продаж, то делается такая запись: Д90.9 "Прибыль/убыток от продаж" К99 "Прибыли и убытки"

Если при расчете мы получили убыток от продаж, то делается такая запись: Д99 "Прибыли и убытки" К90.9 "Прибыль/убыток от продаж"