Из вариантов контрольных

Определить устойчивое р-е или нет.

Р-е будет неустойчивым, если мы можем сдвинуться из него вправо (увеличивая Q), и при этом D будет больше S, то есть мы сможем больше производить, и у нас будут покупать, а так как наши издержки убывают (убывающей S соответствует убывающее MC), то нам это выгодно.

Р-е будет устойчивым, если мы можем сдвинуться из точки вправо и попасть в зону, где S>D.

О пределить

отдачу от масштаба

пределить

отдачу от масштаба

Убывающая отдача от масштаба – когда кривая S растет на интервале.

Возрастающая отдача от масштаба – когда кривая S уменьшается на интервале.

Для повышения общественного благосостояния отрасли с убывающей отдачей следует облагать налогом, а с возрастающей - субсидировать.

Изменить эластичность спроса на продукт

Чтобы увеличить эластичность спроса на продукт, нужно уменьшить наклон кривой спроса

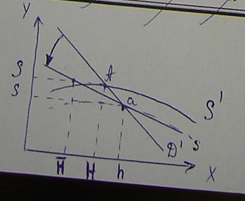

Epd0 = [(h-H)/(s-S)]*(s/h)

Epd1 = [(h-H’)/(s-S)]*(s/h), т.к. H’<H

Какая диаграмма соответствует теории Маршалла

Диаграмма соответствует теории Маршалла, если вне зависимости от объема производства, мы придем к устойчивому равновесию.

Диаграмма не соответствует теории Маршалла, если в конце придем к неустойчивому равновесию. В таком случае, если цена будет достаточно низкой (ниже уровня точки последнего пересечения кривых D и S), то предприниматели будут увеличивать производство до бесконечности, что неразумно.

Билет 11. Количественная теория денег Фишера. Модель кредитного цикла

Американец, маржиналист. Приверженец принципа общего экономического равновесия, математики, развития эконометрики, практической направленности. Не основал школы, но его идеи предшествовали идеям монетаристов.

«Оценивание и процент» (1896), «Норма процента» (1907), «Теория процента» (1930), «Покупательная сила денег» (1911)

Трансакционная теория денег

Вариант количественной теории денег, т.к. дает обоснование основного положения теории: уровень цен изменяется прямо пропорционально изменению количества денег в обращении при условии неизменности скорости обращения денег и объема торговли. Уравнение Фишера: PQ = MV

Рассматривал денежное обращение в рамках макроподхода. В отличие от подхода с позиций индивида (кэмбриджская школа) количественная теория денег рассматривается как теория кассовых остатков: m=ky, где m – индивидуальный спрос на кассовые остатки, y – доход индивида, k – доля ном дохода, которую население хочет держать в наличной форме. Или m=kPq, q – объем совершаемых индивидом покупок. Индивид оптимально распределяет свой портфель, определяя желаемый объем кассовых остатков, соответственно, спрос на деньги. Агрегировано, M=kY, M= kPQ, что формально эквивалентно уравнению Фишера k=1/V. Важно различие интерпретации уравнения!

Масса платежных средств включает как наличность M1, так и чековые депозиты M2. (В количественной теории денег только наличность). Что соответствует реальному факту повышения роли банков в процессе обмена. Т.е. PQ = M1V1 + M2V2. V1 и V2 постоянны и независимы друг от друга. Отношение наличности к депозитам постоянно, так как определяется институционными характеристиками экономики.

Q – все сделки (в т.ч.промежуточные) в которых участвуют законные платежные средства. PQ = суммирование всех индивидуальных сделок piqi

Позже выразил ограниченность количественной теории в коротких периодах, так как теория работает только в «нормальных условиях», т.е. вне переходных периодов.

Принял «классическую дихотомию» реального и денежного рынка, вынеся анализ изм-ий спроса и предложения товаров и относительных цен за рамки теории денег.

Не рассматривает возможность влияния процентной ставки на величину спрса на деньги, так как не допускал, что некоторые ликвидные активы могут выполнять роль денег.

Но!!! Эта ограниченность компенсирована теорией процента.

По Фишеру, процент складывается под влиянием двух факторов: свойственное человеку предпочтение настоящего будущему (платить завтра за то, что пользуюсь деньгами сегодня. Соотв., развитие им теории межвременного выбора) и требование инвесторов получать доход за вложение денег (развитие идеи дисконтирования).

Ур-е инфляции Фишера: i=r+π

- это определение реального процента как разницы м/у ном ставкой и темпом инфляции. В LR ном процент полностью адаптируется к уровню цен.

- это условие равн-я на фин рынке. В неравновесном состоянии ожидаемый рост цен не совпадает с фактическим. Тогда i=r+πе. Здесь очень важна роль ожиданий: если они адаптируются достаточно долго, то инфляция будет влиять на реальную ставку, т.е. номинальные переменные начинают влиять на реальные (изменение r будет, в свою очередь, влиять на выпуск и занятость).

- Фишер предположил длительность и неравномерность (одни цены растут быстрее, чем другие) адаптации экономики к изм-ю уровня цен. Тогда при инфляции ном ставка не успевает отреагировать на изм-е уровня цен и r может оказаться меньше равновесной, если; при дефляции r больше равновесной. След-но, падение цен дестабилизирует экономику.

- Процент – эндогенная переменная по отн-ю к ценам, т.е. изм-е цен предшествует изм-ю процентной ставки. (В отличии от Викселля, у к-го разность естественной и денежной процентных ставок предшествует изм-ю цен)

P.S. Два практических предложения Фишера для стабилизации покупательной способности денег (1/P): правило «компенсированного доллара» - изменение правительством цены золота обратно пропорционально изменению общего уровня цен для поддержания фиксированного курса, предложение «100%-х денег» - установление 100% резервного обеспечения чековых депозитов для поддержания устойчивости денежной системы.

Задача: исследование изменения покупательной силы денег (величина, обратная общему уровню цен) в связи с изменением массы денег и объема сделок.

Если денежный рыночный процент неизменный, а цены растут => реальный процент снизится, т.е. цена ссудного капитала уменьшается.

Номинальный процент следует за ценами. Если говорить о структуре производства, то дешевизна реальной ставки особенно выгодна инвестиционным отраслям.

Фишер рассматривает кредитный цикл применительно к золотому обращению. Сначала увеличение массы золота, а потом кредита или M2.

В условиях размена на золото, стабильность может быть достигнута изменением цены золота в национальной валюте в ответ на изменение общего уровня цен. Регулирование золотого содержания валюты в обратной пропорции к покупательной способности золота обеспечивает стабильность общего уровня цен.

В отличие от сторонников кембриджского уравнения рассмотрел денежное обращение в рамках макроподхода (первые - с микроподхода)

Причины, порождающие цикл: потрясения доверия, неурожаи, изобретения, но главная – масса денег.

Периоды бывают:

Короткие (переходные) – может измениться любой член уравнения. Деньги не нейтральны

Длинные (нормальные) – изменяются только M и P

В кризис наблюдается высокая ставка процента, т.к. раньше она была слишком низкой. В депрессию - низкая ставка и снижающиеся цены.

«Уровни цен необходимо изучать независимо от индивидуальных цен».

Появление рынка ссудного капитала связано с том, что у разных людей разные межвременные предпочтения и равновесная норма процента для одних может быть неравновесной для других

«100% обеспечение кредита исключает кредитный цикл.