Ekonometrika_ZADAChki

.doc

На

основе квартальных данных объемов

продаж 1995 – 2000гг. была построена

аддитивная модель временного ряда.

Трендовая компонента имеет вид

![]()

![]()

Показатели за 1999 г. приведены в таблице:

|

Квартал |

Фактический объем продаж |

Компонента аддитивной модели |

||||||||

|

трендовая |

сезонная |

случайная |

||||||||

|

1 |

280 |

|

|

-11 |

||||||

|

2 |

|

|

15 |

+5 |

||||||

|

3 |

320 |

|

30 |

|

|

|||||

|

4 |

|

|

S4 |

|

||||||

|

Итого |

1300 |

|

|

|

||||||

Отдельные недостающие данные в таблице равны:

+![]()

![]()

![]()

—![]()

![]()

![]()

—![]()

![]()

![]()

—![]()

![]()

![]()

На

основе квартальных данных объемов

продаж 1996 – 2000гг. была построена

аддитивная модель временного ряда.

Трендовая компонента имеет вид

![]()

![]()

Показатели за 1999 г. приведены в таблице:

|

Квартал |

Фактический объем продаж |

Компонента аддитивной модели |

||

|

трендовая |

сезонная |

случайная |

||

|

1 |

100 |

|

|

-10 |

|

2 |

|

|

15 |

+3 |

|

3 |

240 |

|

35 |

|

|

4 |

|

|

S4 |

|

|

ИТОГО: |

1050 |

|

|

|

Отдельные недостающие данные в таблице равны:

+![]()

![]()

![]()

—![]()

![]()

![]()

—![]()

![]()

![]()

—![]()

![]()

![]()

На

основе квартальных данных объемов

продаж 1993 – 2002гг. была построена

аддитивная модель временного ряда.

Трендовая компонента имеет вид

![]()

![]()

Показатели за 1997 г. приведены в таблице:

|

Квартал |

Фактический объем продаж |

Компонента аддитивной модели |

||

|

трендовая |

сезонная |

случайная |

||

|

1 |

290 |

|

|

-6 |

|

2 |

|

|

9 |

+8 |

|

3 |

270 |

|

14 |

|

|

4 |

|

|

S4 |

|

|

ИТОГО: |

1000 |

|

|

|

Отдельные недостающие данные в таблице равны:

+![]()

![]()

![]()

—![]()

![]()

![]()

—![]()

![]()

![]()

—![]()

![]()

![]()

На основе помесячных данных за последние 4 года была построена аддитивная модель временного потребления тепла. Скорректированные значения сезонной компоненты приведены в таблице:

|

Январь |

+ 30 |

май |

- 20 |

сентябрь |

- 10 |

|

февраль |

+ 25 |

июнь |

- 34 |

октябрь |

? |

|

март |

+ 15 |

июль |

- 42 |

ноябрь |

+22 |

|

апрель |

- 2 |

август |

- 18 |

декабрь |

+27 |

Уравнение тренда выглядит так:

![]()

Значение сезонной компоненты за октябрь, а также точечный прогноз потребления тепла на 1 квартал следующего года равны:

+7; 1315

—-7; 1315

—7; 1245

—10; 1245

На основе квартальных данных с 2000 г. по 2004 г. получено уравнение y = - 0,67 + 0,0098 x t1 – 5,62 x t2 + 0,044 x t3

ESS =110,3, RSS = 21,4 (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов)

В уравнение были добавлены три фиктивные переменные, соответствующие трем первым кварталам года, величина ESS увеличилась до 120,2. Проверьте гипотезу о сезонности (α =0,05):

+гипотезу об отсутствии сезонности отвергаем, т.к. F=3,73 (>Fкр)

—гипотезу об отсутствии сезонности отвергаем, т.к. F=4,2 (>Fкр)

—гипотезу о наличии сезонности отвергаем, т.к. F=3,73 (<Fкр)

—гипотезу о наличии сезонности отвергаем, т.к. F=4,2 (<Fкр)

На основе квартальных данных с 1991 г. по 2004 г. получено уравнение y = - 0,55 + 0,088 x t1 – 4,77 x t2 + 5,4 x t3

ESS =90,4, RSS = 21,4 (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов)

В уравнение были добавлены три фиктивные переменные, соответствующие трем первым кварталам года, величина ESS увеличилась до 92. Проверьте гипотезу о сезонности (α =0,05):

+гипотезу об отсутствии сезонности отвергаем, т.к. F=4,31 (>Fкр)

—гипотезу об отсутствии сезонности отвергаем, т.к. F=3,2 (>Fкр)

—гипотезу о наличии сезонности отвергаем, т.к. F=1,31 (<Fкр)

—гипотезу о наличии сезонности отвергаем, т.к. F=2,2 (<Fкр)

На основе квартальных данных с 2001 г. по 2003 г. получено уравнение y = - 0,55 + 1,8 x t1 – 2,7 x t2 + 3,4 x t3

ESS =115,3, RSS = 10,2 (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов)

В уравнение были добавлены две фиктивные переменные, соответствующие двум первым кварталам года, величина ESS увеличилась до 120. Проверьте гипотезу о сезонности (α =0,05):

—гипотезу об отсутствии сезонности отвергаем, т.к. F=8,7 (>Fкр)

—гипотезу об отсутствии сезонности отвергаем, т.к. F=2,6 (>Fкр)

—гипотезу о наличии сезонности отвергаем, т.к. F=8,7 (<Fкр)

+гипотезу о наличии сезонности отвергаем, т.к. F=2,6 (<Fкр)

На основе квартальных данных с 2000 г. по 2002 г. получено уравнение y = 1,55 + 1,4 x t1 – 0,77 x t2 + 2,4 x t3

ESS = 82, RSS = 12 (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов)

В уравнение были добавлены три фиктивные переменные, соответствующие трем первым кварталам года, величина ESS увеличилась до 90. Проверьте гипотезу о сезонности (α =0,05):

—гипотезу об отсутствии сезонности отвергаем, т.к. F=4,3 (>Fкр)

—гипотезу об отсутствии сезонности отвергаем, т.к. F=3,3 (>Fкр)

—гипотезу о наличии сезонности отвергаем, т.к. F=4,3 (<Fкр)

+гипотезу о наличии сезонности отвергаем, т.к. F=3,3 (<Fкр)

Модель зависимости объемов продаж компании от расходов на рекламу имеет вид y = - 0,67 + 4,5 x t + 3 x t-1 + 1,5 x t-2 + 0,5 x t-3

Краткосрочный, долгосрочный мультипликатор и средний лаг равны:

—краткосрочный 0,5 , долгосрочный 9,5, средний лаг 2,3

+краткосрочный 4,5 , долгосрочный 9,5, средний лаг 0,79

—краткосрочный -0,67 , долгосрочный 9,5, средний лаг 0,79

rss1=22,25

не подтверждаем

На основе квартальных данных получено уравнение множественной регрессии

y = - 0,55 + 0,088 x t1 – 4,77 x t2 + 5,4 x t3

и ESS = 110,32, RSS = 21,43. (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов). Для этой же модели были раздельно проведены регрессии на основе данных:

1-й квартал 1991 г. - 1-й квартал 1995 г. и

2-й квартал 1995 г. – 4 квартал 1996 г., соответственно получены следующие значения сумм квадратов остатков RSS1 = 12,25, RSS2=2,32. Гипотеза о том, что произошли структурные изменения на уровне α =0,05:

—подтвердилась, т.к. F = 1,883 , что больше F кр

+не подтвердилась, т.к. F = 1,883 , что меньше F кр

—подтвердилась, F = 3,54, что больше F кр

На основе квартальных данных получено уравнение множественной регрессии

y = 1,55 + 1,4 x t1 – 0,77 x t2 + 2,4 x t3

и ESS = 92,32, RSS = 22,3. (ESS – объясненная сумма квадратов, RSS – остаточная сумма квадратов). Для этой же модели были раздельно проведены регрессии на основе данных:

1-й квартал 1991 г. - 1-й квартал 1995 г. и

2-й квартал 1995 г. – 4 квартал 1996 г., соответственно получены следующие значения сумм квадратов остатков RSS1 = 6,78, RSS2=2,2. Гипотеза о том, что произошли структурные изменения на уровне α =0,05:

+подтвердилась, т.к. F = 5,93 , что больше F кр

—не подтвердилась, т.к. F = 1,883 , что меньше F кр

—подтвердилась, т.к F = 3,54, что больше F кр

На основе квартальных данных с 1991 года по 1996 год с помощью МНК получено следующее уравнение:

Y t = 1,12 – 0, 0098 x t1 – 5, 62 x t2 + 0, 044 x t3

(2,14) (0,0034) (3,42) (0,009)

В скобках указаны стандартные ошибки, ESS (объясненная сумма квадратов) = 115, 32; RSS (остаточная сумма квадратов) = 25, 43

Когда в уравнение были добавлены три фиктивные переменные, соответствующие первым трем кварталам года, величина ESS выросла до 128, 20. Проверьте гипотезу о наличии сезонности при уровне значимости α = 0,05:

—гипотеза о наличии сезонности отвергается

+гипотеза о наличии сезонности принимается

—на основе имеющихся данных такую гипотезу проверить невозможно

На основе квартальных данных с 1991 года по 1996 год с помощью МНК получено следующее уравнение:

Y t = 1,12 – 0, 0098 x t1 – 5, 62 x t2 + 0, 044 x t3

(2,14) (0,0034) (3,42) (0,009)

В скобках указаны стандартные ошибки, ESS (объясненная сумма квадратов) = 116, 32; RSS (остаточная сумма квадратов) = 31, 43

Проверьте значимости коэффициентов и модели в целом при уровне значимости α = 0,05:

—все коэффициенты модели значимы и модель в целом также значима

+модель в целом значима, но часть коэффициентов незначима

—все коэффициенты незначимы и модель также статистически незначима

—на основе имеющихся данных проверить такие гипотезы невозможно

Система одновременных уравнений. Косвенный МНК (Задачи)

Дана следующая модель спроса и предложения:

Спрос:

![]() ,

,

![]() и

и

![]() ,

,

Предложение:

![]() ,

,

![]() ,

,

где Q - количество продаваемых и покупаемых товаров, P - цена, Y - доход потребителей.

В этой модели экзогенной переменной является:

—Q

+Y

—P и Y

—P

Имеется следующая структурная модель:

Соответствующая ей приведенная форма модели имеет вид:

Первое уравнение структурной формы имеет вид:

+![]()

—уравнение неидентифицируемо, поэтому невозможно однозначно определить его коэффициенты

—![]()

—

Имеется следующая структурная модель:

Соответствующая ей приведенная форма модели имеет вид:

Первое уравнение структурной формы имеет вид:

+![]()

—уравнение неидентифицируемо, поэтому невозможно однозначно определить его коэффициенты

—![]()

—![]()

Имеется следующая структурная модель:

Ей соответствует приведенная форма:

В этом случае относительно 3 – го уравнения структурной формы можно записать следующее:

+![]()

—уравнение сверхидентифицируемо, и для получения его параметров нет достаточной информации

—![]()

—![]()

Имеется следующая структурная модель:

Ей соответствует приведенная форма:

В этом случае относительно 3 – го уравнения структурной формы можно записать следующее:

+![]()

—уравнение сверхидентифицируемо, и для получения его параметров нет достаточной информации

—![]()

—![]()

Имеется следующая структурная модель:

Ей соответствует приведенная форма:

В этом случае относительно 3 – го уравнения структурной формы можно записать следующее:

+![]()

—уравнение сверхидентифицируемо, и для получения его параметров нет достаточной информации

—![]()

—![]()

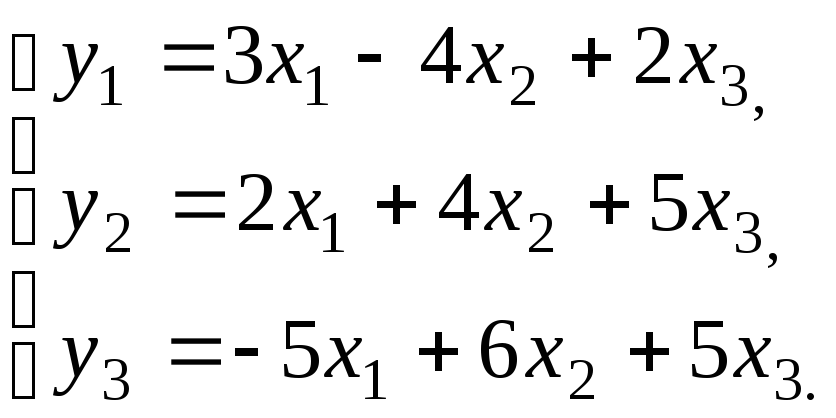

Имеется следующая модель:

Она является:

+Неиндетифицируемой

—Идентифицируемой

—сверхидентифицируемой, поскольку 1-е и 2-е уравнения идентифицируемы, а 3-е уравнение сверхидентифицируемо

—сверхидентифицируемой, поскольку 1-е и 2-е уравнения сверхидентифицируемы

Имеется следующая модель:

Она является:

+неидентифицируемой, хотя второе уравнение является идентифицируемым

—полностью неидентифицируемой

—идентифицируемой

—сверхидентифицируемой

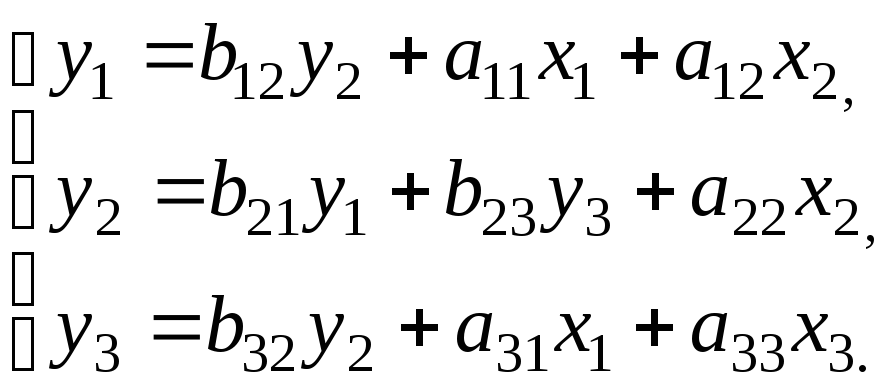

Имеется следующая модель:

Она является:

+сверхидентифицируемой, т.к. 2-е и 3-е уравнения сверхидентифицируемы

—полностью сверхидентифицируемой

—неидентифицируемой

—точно идентифицируемой

Имеется следующая модель:

Она имеет следующие характеристики:

+4 эндогенные и 3 экзогенные переменные, модель сверхидентифицируема

—3 эндогенные и 4 экзогенные переменные, модель сверхидентифицируема

—4 эндогенные и 3 экзогенные переменные, модель идентифицируема

—4 эндогенные и 3 экзогенные переменные, модель неидентифицируема

Имеется следующая модель:

Она имеет следующие характеристики:

+3 эндогенные и 2 экзогенные переменные, модель сверхидентифицируема

—3 эндогенные и 1 экзогенная переменные, модель неидентифицируема

—3 эндогенные и 2 экзогенные переменные, модель идентифицируема

3 —эндогенные и 2 экзогенные переменные, все уравнения сверхидентифицируемы

Имеется следующая модель:

Она имеет следующие характеристики:

+3 эндогенные и 2 экзогенные переменные, модель неидентифицируема

—3 эндогенные и 2 экзогенные переменные, модель сверхидентифицируема

—3 эндогенные и 3 экзогенные переменные, модель идентифицируема

—3 эндогенные и 2 экзогенные переменные, все уравнения неидентифицируемы

Для точно идентифицированного уравнения спроса в модели спроса и предложения получены следующие оценки с помощью косвенного и обычного МНК:

Косвенный

МНК:

![]() ,

,

где

Q

- это объем определенного товара, P

- цена, Y

- располагаемый доход. Обычный МНК:

![]() . В данной модели состоятельными являются

оценки, полученные:

. В данной модели состоятельными являются

оценки, полученные:

—с помощью ОМНК

+с помощью КМНК

—ни один из них

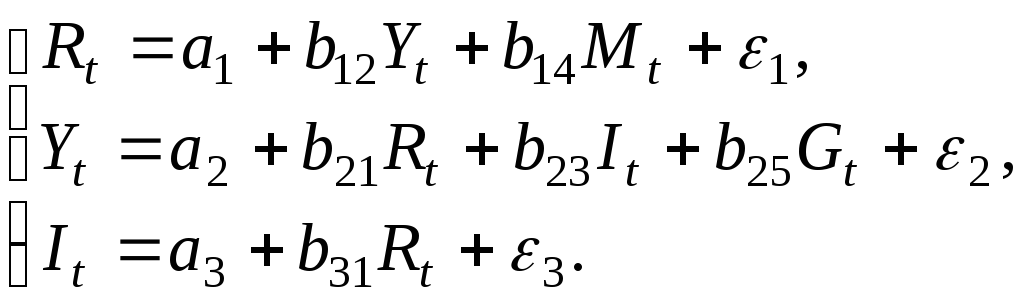

Следующие два уравнения представляют собой простую макроэкономическую модель:

![]() ,

где R

- процентная ставка, M

- предложение денег, Y

- доход.

,

где R

- процентная ставка, M

- предложение денег, Y

- доход.

В данной модели M является:

—эндогенной переменной

+экзогенной переменной

—лаговой переменной

Следующие два уравнения представляют собой простую макроэкономическую модель:

![]() ,

где R

- процентная ставка, M

- предложение денег, Y

- доход.

,

где R

- процентная ставка, M

- предложение денег, Y

- доход.

Оценка R и Y с помощью МНК дает:

—несмещенные и состоятельные оценки

+смещенные и несостоятельные оценки

—несмещенные и несостоятельные оценки

Следующая

система уравнений является простейшей

моделью спроса и предложения: Спрос:

![]() ,

, ![]() и

и

![]() ,

,

Предложение:

![]() ,

, ![]() ,

,

где Q - количество покупаемых и продаваемых товаров, P - цена, Y - доход потребителей.

В этой модели эндогенной переменной является:

—только Q

+Q и P

—P и Y

—Y