3.3. Контрольные вопросы

Какие подсистемы составляют информационную систему?

Что представляют собой функциональные подсистемы?

По каким принципам определяются функциональные подсистемы?

Что представляют собой обеспечивающие подсистемы?

Охарактеризуйте обеспечивающие подсистемы информационной системы.

Лекция 4. Информационные ресурсы

4.1. Информация и данные

Любая деятельность человека основывается на информации.

Информация – сведения об окружающем мире (объектах, (явлениях, событиях, процессах и т.д.), которые уменьшают имеющуюся степень неопределенности, неполноты знаний, отчужденные от их создателя и ставшие сообщениями (выраженными на определенном языке в виде знаков, в том числе и записанными на материальном носителе), которые можно воспроизводить путем передачи людьми устным, письменным или другим способом (с помощью условных сигналов, технических средств, вычислительных средств и т.д.).

В этом определении для нас важно следующее:

информация – это не любые сведения, информация несет в себе нечто новое, уменьшающее имеющуюся неопределенность в знаниях;

информация существует вне ее создателя, это отчужденное от ее создателя знание; знание – отражение действительности в мышлении человека;

информация становится сообщением, как только она выражается на определенном языке в виде знаков;

сообщение может быть записано на материальном носителе (сообщение является формой передачи информации);

сообщение доступно для воспроизведения без участия автора;

информация передается в каналы общественной коммуникации.

В организации информация позволяет:

определять стратегические, тактические и оперативные цели и задачи организации;

контролировать текущее состояние организации, ее подразделений и процессов в них;

принимать обоснованные и своевременные решения;

координировать действия подразделений в достижении целей.

Отсутствие информации вызывает информационную потребность – осознанное понимание различия между индивидуальным знанием о предмете и знанием, накопленным обществом. Процесс насыщения производства и всех сфер жизни и деятельности человека информацией называется информатизацией. Постепенно процесс насыщения приводит наше общество в такое состояние, когда общество называют информационным обществом.

Это такое общество, в котором созданы все условия для удовлетворения информационных потребностей всех граждан, организаций и государства; большинство работающих либо занято производством, хранением, переработкой и реализацией информации, либо не в состоянии выполнять свои производственные обязанности без этих процессов. Это означает, что граждане такого общества обладают некоторой информационной культурой – умением работать с информацией и использовать для ее получения, обработки и передачи компьютерные информационные технологии.

Наука, занимающаяся изучением свойств информации, вопросами ее сбора, хранения, поиска, переработки, преобразования, распространения и использования в различных сферах деятельности человека, называется информатикой.

Когда говорят об информации, то упоминают ряд ее свойств.

1. Информация достоверна, если она не искажает истинного положения дел. Информация полна, если она достаточна для понимания и принятия решений. Информация ясна и понятна, если она выражена языком, на котором говорят те, кому она предназначена.

2. Ценность, качество информации – мера расширения, развития тезауруса (систематизированного словаря понятий с указанием смысловых связей между ними, т.е. совокупности сведений, которыми располагает пользователь или система), воспринимаемой стороной при приеме и интерпретации сообщения, степень снижения состояния неопределенности экономического субъекта, степень продвижения к цели

3. Адекватность информации – это определенный уровень соответствия создаваемого с помощью полученной информации образа реальному объекту, процессу, явлению и т.п.

Одним из способов превращения информации в сообщение является запись его на материальном носителе. Процесс такой записи называется кодированием.

Если мы используем материальные носители, предназначенные для использования в компьютерной технике, мы имеем дело с данными. В таком случае кодированием информации является ее преобразование в условные сигналы с целью автоматизации хранения, обработки, передачи и ввода-вывода данных.

Данные – компьютерное изображение информации в виде числовых, текстовых, логических и других величин соответствующих форматов.

В рамках информационной системы любой организации имеем дело с документами и документооборотом.

Документ – информационное сообщение в бумажной, звуковой или электронной форме, оформленное по определенным правилам, заверенное в установленном порядке.

В соответствии с Федеральным законом «Об информации, информатизации и защите информации» документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими её идентифицировать. Документ обладает двумя свойствами: многофункциональностью (регистрация информации, передача, обработка и хранение) и наличием юридической силы.

Форма и содержание управленческих документов регламентируется нормативно-методической базой, создаваемой государственными органами. Это свод законов, нормативно-правовых и методических документов, регулирующих процессы их создания, обработки и хранения.

Данная база содержит:

Законодательные акты РФ в сфере информации и документации.

Государственные стандарты на управленческую документацию.

Стандарты регламентируют форму и содержание большинства документов на предприятии.

Документы, разработанные в соответствии с этими стандартами, называют унифицированными.

Унификация систем документации может осуществляться на различных уровнях: межотраслевом (государственном), отраслевом и на уровне предприятий.

На межотраслевом уровне создаётся унифицированная система документации (УСД), в которую входят:

единая система конструкторской документации (ЕСКД);

единая система технологической документации (ЕСТД);

унифицированная система форм статистической информации;

унифицированная система документации бухгалтерского учёта и отчётности и др.

В соответствии со стандартами в РФ создано восемь унифицированных систем документации:

Унифицированная система финансовой, учётной и отчётной бухгалтерской документации бюджетных учреждений и организаций.

Унифицированная система учётной и отчётной бухгалтерской документации предприятий.

Унифицированные системы организационно-распорядительной документации.

Унифицированные системы отчётно-статистической документации.

Унифицированные системы банковской документации.

Унифицированные системы документации Пенсионного фонда РФ.

Унифицированные системы документации по труду.

Унифицированные системы внешнеторговой документации.

Документооборот – система создания, интерпретации, передачи, приема и архивирования документов, а также контроля за их исполнением и защиты от несанкционированного доступа.

Поскольку мы говорим об организациях, работающих в экономической области, то прежде всего нас интересует экономическая информация.

Экономическая информация – совокупность сведений о социально-экономических процессах и служащих для управления этими процессами и коллективами людей в производственной и непроизводственной сфере.

Характеристики экономической информации*:

большие объемы;

многократное повторение циклов ее получения и преобразования в установленные временные периоды (месяц, квартал, год и т.д.);

многообразие источников и потребителей;

значительный удельный вес рутинных процедур при ее обработке.

Как превратить экономическую информацию в данные?

Пусть имеем документ, который описывает некоторый объект или процесс, обладающий определенными свойствами. Документ содержит информацию об этих свойствах. Например, это может отчет о продажах телевизоров в некотором магазине за месяц.

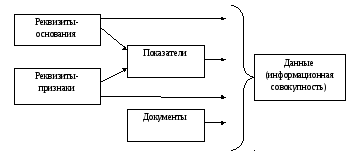

Принято считать, что единицей экономической информации является отдельный элемент, называемый реквизитом, выражающий определенные свойства объекта, описываемого информацией.

Реквизиты делятся на реквизиты-признаки, характеризующие качественные свойства описываемого объекта (наименование, время действия, единица измерения и т.д.), и реквизиты-основания, дающие количественную характеристику этому объекту (цена, вес, количество и т.д.).

Совокупность логически связанных реквизитов-признаков и реквизитов-оснований, имеющая экономический смысл, образует показатель.

Показатель – это полное описание количественного реквизита, характеризующего некоторый объект или процесс. Показатель представляет элементарный осмысленный фрагмент документа, позволяющий установить смысловые взаимосвязи между различными документами, обеспечить одинаковое понимание всеми пользователями применяемых единиц информации и их единое обозначение, использовать полученные результаты для определения структуры базы данных.

В состав показателя должны входить один реквизит-основание и реквизиты-признаки (один и более), однозначно характеризующих условия существования реквизита-основания. Так в показателях отображаются количественные свойства объектов и процессов.

Структура показателя:

П.(Р1, Р2,...,Рк, Q),

где Q – реквизит-основание, Р1, Р2,...,Рк – реквизиты-признаки.

Существуют документы, не содержащие реквизитов-оснований (например, анкеты кадрового учета), т.е. не вся экономическая информация может быть представлена в виде показателей.

Минимальный набор реквизитов показателя должен содержать:

1) реквизиты, отображающие идентификаторы объектов;

2) реквизиты, отображающие признак времени;

3) реквизит, отображающий некоторое количественное свойство объекта или взаимодействия.

Для формирования показателей используют следующие правила:

1) если значение реквизита имеет числовое значение, то это основание;

2) если значение реквизита текстовое – это признак;

3) если реквизит обозначает предмет – это признак;

4) если реквизит в некотором показателе является признаком, то он будет признаком и в других показателях;

5) если показатели описывают сходные процессы или объекты, то их призначные части совпадают;

6) если основание показателя вычисляется по значениям других оснований, то набор признаков такого показателя есть объединение признаков, связанных с этими основаниями.

Для показателей, описывающих экономические процессы (взаимодействие экономических объектов), можно определить их составные части:

1) формальная характеристика, указывающая на алгоритм получения реквизита-основания в показателе;

2) перечень объектов, участвующих в процессе;

3) название процесса;

4) единица измерения реквизита-основания;

5) определение момента времени или периода времени;

6) название функции управления;

7) название экономической системы, в которой происходит описываемый процесс.

Указание всех этих частей необходимо для точного обозначения показателя. Реквизиты-признаки должны в обязательном порядке отображать лишь перечень объектов, участвующих в процессе, и момент (период) времени. Часто включается признак, отмечающий единицу измерения, а остальные характеристики показателя обычно указываются в его названии, а не в хранимых значениях.

Использование аппарата экономических показателей позволяет создать структуру базы данных с минимальной избыточностью, если сначала расчленить все сведения, циркулирующие в информационной системе, на показатели, а потом объединить атрибуты родственных показателей по принципу «в памяти ЭВМ один файл отводится под группу показателей с одинаковым составом атрибутов-признаков». Одним из основных критериев создания базы данных является минимальная избыточность хранимой информации, выражаемая принципом «каждое сообщение хранится в базе данных один раз».

Построим систему показателей по следующему документу:

|

ОТЧЕТ О ПРОДАЖАХ | ||||

|

|

за декабрь 2012 г. |

| ||

|

Дата |

Модель |

Цена (руб.) |

Количество |

Сумма (руб.) |

|

10.12 |

Samsung |

20000 |

5 |

100000 |

|

10.12 |

LG |

18000 |

4 |

72000 |

|

12.12 |

Sharp |

22000 |

2 |

44000 |

|

15.12 |

Toshiba |

15000 |

1 |

15000 |

|

21.12 |

Panasonic |

25000 |

3 |

75000 |

Определяем состав реквизитов:

Дата – реквизит-признак,

Модель – реквизит-признак,

Цена – реквизит-основание,

Количество – реквизит-основание,

Сумма – реквизит-основание.

Последний реквизит вычисляется по формуле:

Сумма = Цена * Количество

Используя перечисленные реквизиты, получим следующие показатели (напомним, что в показателе может быть только один реквизит-основание):

П1.(Модель, Цена) – для реквизита Цена;

П2.(Дата, Модель, Количество) – для реквизита Количество;

П3.(Дата, Модель, Сумма) – для реквизита Сумма, признаки показателя 3 получаются объединением признаков показателей П1 и П2, поскольку Сумма определяется по формуле Сумма = Цена * Количество.

Указанные показатели образуют в базе данных 2 файла:

F1 с реквизитами Модель, Цена;

F2 с реквизитами Дата, Модель, Количество.

Файл F3 с реквизитами Дата, Модель, Сумма по показателю П3 строить нецелесообразно, поскольку его структура практически повторяет структуру файла F2, что приводит к избыточности базы данных. При необходимости хранения в базе данных значений реквизита Сумма достаточно ввести его в структуру файла F2.

Показатели необходимы как средство описания информационных потребностей пользователей на этапе формулирования требований к системе, внешних представлений пользователей и исходных данных для разработки прикладных программ. Эти сведения объединяются в постановке экономических задач в информационную совокупность (рис. 4.1).

Рис. 4.1. Состав информационной совокупности