Вопрос 20.Себестоимость реализованной продукции. Критерии включения затрат в себестоимость реализованной продукции.

Себестоимость реализованной продукции - затраты на производство продукции и услуг, выручка от реализации которых получена в течение отчетного периода. Себестоимость реализованной продукции включает прямые затраты труда, сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию. Способы группировки и включения затрат в себестоимость реализованных товаров, продукции (работ, услуг);

Законодательством РФ разрешены два способа группировки и включения затрат в себестоимость реализованных товаров, продукции, работ, услуг: традиционный способ формирования полной себестоимости продукции и способ прямого счета - уже упоминавшийся в нашем изложении «директ-костинг».

а) Традиционный способ. Суть традиционного способа состоит в ежемесячном определении полной фактической себестоимости продукции, работ, услуг путем группировки всех расходов, связанных с производством соответствующей продукции, по способу включения в себестоимость отдельных видов продукции, работ, услуг. Данный признак группировки расходов предусматривает их деление на прямые и косвенные.

б) Способ "директ-костинг". В соответствии с законодательством РФ этот способ может применяться в РФ с 01.01.96. Напомним, что в основе этого способа лежит группировка затрат в зависимости от объема производства продукции, выполнения работ,оказания услуг. Названный признак группировки затрат предусматривает их деление на постоянные и переменные.

Способ "директ-костинг", по существу, основан на вычитании из выручки от реализации переменных (условно-переменных) затрат и определении валовой маржи прибыли, которая отличается от реальной прибыли на величину постоянных затрат. С помощью способа директ-костинг происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета, поскольку этот способ широко используется в экономическом анализе хозяйственной деятельности предприятий и имеет следующие преимущества: 1) • позволяет избежать сложных расчетов по распределению постоянных затрат между различными видами продукции;• позволяет списать все постоянные затраты в текущем отчетном периоде и, как следствие, уменьшает налог на прибыль в отчетном периоде за счет уменьшения величины прибыли от реализации на сумму постоянных затрат по сравнению с традиционным способом группировки и списания затрат по мере реализации продукции; • позволяет оценить остатки продукции, не выполненных работ, не оказанных услуг по условно-переменным затратам, что уменьшает предпринимательский риск при отсутствии реализации в будущем периоде.

Вопрос 21.Формирование финансовых результатов. Точка безубыточности. Запас финансовой прочности. Виды прибыли.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия чистый доход принимает форму прибыли.

Точка безубыточности» или «критический объем реализации», под которой понимается объем реализации в натуральном выражении, при котором прибыль от реализации равна нулю,. обозначим ее Qo . Формула для расчета Qо в натуральном выражении имеет следующий вид

Qо=C пост/(P-g)

где

-Спост, величина постоянных затрат

-Р-цена 1 ед. продукции без ндс

-g-себестоимость 1 ед. продукции в части переменных затрат

Запас финансовой прочности, рассчитывается как разность между фактической выручкой от реализации и порогом рентабельности З фп=Вр-Рп, где

Вр-фактическая выручка от реализации продукции

Операционный леверидж проявляется лишь тогда, когда организация преодолела точку безубыточности при реализации продукции.

Действие операционного левериджа основано на том, что наличие в составе затрат любой суммы постоянных затрат приводит к тому, что при изменении объема реализации, прибыль от продаж изменяется в большей степени чем объем продаж.

Сила действия операционного рычага рассчитывается как отношение валовой маржи к прибыли от продаж и показывает на сколько процентов изменится прибыль от продаж при изменении выручки на 1%.

Сор= ВМ/П,где

ВМ-валовая маржа равная разности между вырочкой от реализации и переменными затратами в составе полной себестоимости реализованной продукции;

П- прибыль от продаж

Виды прибыли:1) Валовая прибыль. Строка 029 формы №2. Представляет собой разницу между выручкой Нетто: строка 010 (без налогов НДС) - строка 020 (себестоимость за вычетом управленческих и коммерческих расходов)

Из валовой прибыли – строка 030 – 040=строка 050 2) Прибыль от продаж. (Строка 050 формы №2)= строка 029 – 030(упр.расходы) – 040(коммерч.расходы). 3) Прибыль до налогообложения. (Строка 140 формы№2 баланса)= стр050 – сальдо прочих доходов и расходов = стр 050 +(стр 060+080+090-070-100) 4) Чистая прибыль. Строка 190. Отчёт о прибылях и убытках=стр140 – налог на прибыль(стр150)

Основным показателем деятельности организации является чистая прибыль.

Чистый доход = чистая прибыль +амортизация

Распределение чистой прибыли регламентировано уставами государства.

Порядок распределения чистой прибыли:1) Создание резервного фонда. В соответствии с законом размер должен быть не менее 5% от величины уставного капитала. 2) Определяется суммой чистой прибыли, которая идёт на выплату девидентов. 3) На увеличение уставного капитала. 4) На решение социальных проблем коллектива.

Использование чистой прибыли отражается в форме№3 «Отчёт об изменении капитала». Оставшаяся часть прибыли идёт на погашение основной суммы долга.

Функции: 1) Прибыль является источником расширенного воспроизводства. 2) Является источником доходов собственников в форме девидендов. 3) Чистая прибыль является показателем успешности бизнеса и эффективности управления.

Вопрос 22.Направления использования прибыли. Нераспределенная прибыль может быть направлена на: 1) выплату доходов учредителям и акционерам; 2) прочие выплаты по решению учредителей и акционеров (на выполнение социальных программ, на благотворительные цели); 3) формирование резервного капитала; 4) увеличение уставного капитала; 5) покрытие убытков прошлых лет.

Собрание акционеров (учредителей) может принять решение вообще не распределять полученную прибыль или оставить нераспределенной какую-то ее часть. Это отражается записью:

Организации могут заканчивать отчетный год с убытком. Компетентный орган может принять решение об оставлении на балансе предприятия непокрытого убытка отчетного года. В этом случае выявленный чистый убыток подлежит отражению в бухгалтерской отчетности. Однако наличие в бухгалтерской отчетности сведений об убытках резко снижает инвестиционную привлекательность организации. Поэтому ее руководство должно предпринять все меры для того, чтобы покрыть убыток.

Порядок распределения чистой прибыли: 1) Создание резервного фонда. В соответствии с законом размер должен быть не менее 5% от величины уставного капитала. 2) Определяется суммой чистой прибыли, которая идёт на выплату девидентов. 3) На увеличение уставного капитала. 4) На решение социальных проблем коллектива.

Использование чистой прибыли отражается в форме№3 «Отчёт об изменении капитала»

Оставшаяся часть прибыли идёт на погашение основной суммы долга.

Функции: 1) Прибыль является источником расширенного воспроизводства. 2) Является источником доходов собственников в форме девидендов. 3) Чистая прибыль является показателем успешности бизнеса и эффективности управления.

Вопрос 23. Понятие фин. плана орг-ции. Фин. планир-е – это составная часть внутрифирменного планир-я и фин. механизма управления. Фин. планир-е предст. соб. процесс разработки системы фин. планов и плановых (нормативных) пок-телей по обеспечению орг-ции необходимыми фин. ресурсами и повышению эффективности её фин. деят-ности в предстоящем периоде.

Осн. целями этого процесса явл.: 1) Установл-е соответствия между наличием фин. ресурсов орг-ции и потребн-тью в них; 2) Выбор эффективных источников формир-я фин. ресурсов и выгодных вариантов их использ-я.

Задачи фин. планир-я: 1) Определение размера доходов орг-ции в плановом периоде на основе производств. плана орг-ции; 2) Опр-е потребности в фин. ресурсах для обеспеч-я текущей и инвестиц. деят-ности орг-ции; 3) Опр-е источников получ-я фин. ресурсов: собственных и заёмных; 4) Выявл-е резервов увелич-я собств. фин. ресурсов орг-ции и степени их мобилизац.; эффективное использ-е фин. ресурсов, обеспечивающее в планируемом периоде наибольш. прибыль; 5) Опр-е объёма, сроков и условий, на кот. необходимо привлечение заёмных ресурсов; 6) Обеспечение оптимальных фин. взаимоотнош-й с бюджетом, банками и др. фин. структурами.

Объекты фин. планир-я: движение фин. ресурсов; фин. отнош-я, возникающие при формир-и, распределении и использ-и фин. ресурсов; стоимостные пропорции, образуемые в рез-тате распредел-я фин. ресурсов.

Принципы фин. планир-я орг-ции: выделение приоритетов, прогнозир-е, обеспеч-е фин. безопасности, оптимизация, координация и интеграция, упорядочение, контроль, документир-е.

Значение фин. планир-я состоит в том, что оно: 1. Воплощает выработанные стратегические цели в форму конкретных фин. пок-телей;2. Обеспечивает фин. ресурсами, заложенными в производственном плане экономической пропорции развития;3. Предоставляет возм-ности определения жизнеспособности проекта предприятия в условиях конкуренции;4. Служит инструментом получения финансовой поддержки от внешних инвесторов.

В практике планир-я применяются следующие методы:а)Экономический анализ;б)нормативный; в)балансовых расчетов;г)ден. потоков;д)метод многовариантности;е)экономико-математическое моделирование.

Процесс фин. планир-я состоит из этапов:1. Анализ фин. пок-телей за предыдущий период, для чего используются основные фин. документы предприятия;2.Составление основных прогнозных документов;3. Уточнение и конкретизация пок-телей прогнозных фин. документов поср-вом составления текущих фин. планов;4. Оперативное фин. планир-е.

Из неск-ких вариантов плана выбир. план, в кот: 1) Обеспечена платёжеспос-ность орг-ции на период планир-я, в т. ч. у орг-ции д-но б. достаточно ликвидных ср-в, чт. обеспечить погаш-е краткосрочн. обязат-в. 2) Д-на б. беспечена ликвидн-ть баланса, т. е. соответствие активов, ранжированных по степени ликвидности, пассивам, ранжир-ным по степ. срочн-ти. 3) Привлечены наиболее дешёвые источники финансир-я капитальн. вложений из числа возможных для конкретн. орг-ции; привл-е кредитов возм-но т-ко в случ. положит-ного знач-я дифференциала фин. левереджа. 4) Достиг-ся при проч. равн. усл-ях max рентаб-ность собств. капитала и max знач-я пок-телей экон. эффективн-ти определ. таблиц.

Достоверн-ть фин. плана: в значит-ной степ. будет завис. от: 1) достоверн-ти данных фактич. отчётн-ти и расчётно-аналитич. данных за прошедшие отчётные периоды; 2) Сопоставим-ти цен и условий, принятых в расчёт пок-телей фин. плана; 3) Корректности применяемых методов расч. отдельн. пок-телей фин. плана; 4) Напряжённости пок-телей, связанных с полнотой учёта в расчётах имеющихся резервов.

Осн. треб-я к фин. плану: 1) Безусловн. сбалансир-ность фин. плана по всем параметрам; 2) Обоснов-ность и полнота перечня учитываемых в его составе источников фин. ресурсов, доходов и денежн. поступлений, а также направлений их распредел-я и расходов-я.

Этапы процессаразработки фин. плана: 1) Предплановый этап: Фин. служба готовит приказ о порядке и сроках разработки фин. плана на предстоящ. планов. период. В рамках выполн-я эт. приказа (этапа) ведётся: а) анализ исполн-я фин. плана за текущ. год и прогноз его исполн-я до конца отчётн. года. б) анализ фин. пок-телей за предыдущ. периоды (данные бух. баланса, отч. о приб. и убытках, отч. о движ-и ден. ср-в). Эти данные явл-ся основой для прогнозир-я. 2) На втором этапе происх. составл-е прогнозного баланса, отч. о приб. и уб., отч. о движ-и ден. ср-в. В ходе выполн-я 2 этапа ведётся: а) Расчёт и заполнение формы прогнозн. баланса, сбалансир-ный по объёмам доходов и расходов, заимствований, целевых поступлений; б) Проверка взаимн. увязки источников фин. ресурсов, их достаточн-ти на полн. покрытие планируемых расходов; в) Корректировка и уточнение расчётов пок-телей фин. плана; г) Подготовка проекта фин. плана и утвержд-е в соотв. с принятым критерием оптимальн-ти. д) Представл-е проекта руководству и его корректировка. 3) На 3-м этапе разрабат-ся вспомогат-ные бюджеты, планы и т. д., кот. обеспечат реализацию утверждённого плана.

Виды фин. планов: 1) Долгоср. план; 2) Текущее (годовое) планир-е; 3) Оперативное.

Вопрос 24. Роль и место фин. планир-я в деят-ности орг-ции. Принципы фин. планир-я. Фин. планир-е осущ-ляется поср-вом составления фин. планов разного содержания и назначения в завис. от задач и объектов планир-я. Исходя из этого фин. планы следует разделить на долгосрочн., текущ. и оперативн.

В долгоср. фин. плане опр-ся ключевые фин. парамегры развития орг-ции, разрабат-ся стратегич. изменения в движении ее фин. потоков. В текущ. фин. плане все разделы плана развития орг-ции увязываются с фин. пок-телями, опр-ются влияние фин. потоков на пр-во и продажу, конкурентоспособн-ть орг-ции в текущ. периоде. Oneративный фин. план вкл. краткоср. тактич. действия - составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Фин. планир-е в орг-ции призвано решить след. задачи: 1) выявление резервов увеличения доходов орг-ции и способов их мобилизации; 2) эффективн. использ-е фин. ресурсов, опр-е наиболее рациональн. направлений развития орг-ции, обеспечивающих в планируемом периоде наибольш. прибыль; 3) увязка фин. ресурсов с пок-телями производст-венного плана орг-ции; 4) обеспечение оптимальн. фин. взаимоотношений с бюджетом, банками и др. фин. структурами.

Объектами фин. планир-я являются движение фин. ресурсов; фин. отнош-я, возникающие при формир-и, распределении и использ-и фин. ресурсов; стоимостные пропорции. образуемые в рез-тате распределения фин. ресурсов.

Принципы фин. планир-я орг-ции. Выделение приоритетов. Фин. планир-е связано с реально сущ-вующей сложностью планируемых объектов и процессов. При фин. планир-и важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы фин. деят-ности орг-ции и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс фин. планир-я на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением. Прогнозир-е состояния как внешней, так и внутр., экономич., финансовой среды орг-ции осущ-ляется путем систематического анализа осн. факторов. Кач-во прогноза определяет и кач-во фин. плана. Обеспеч-е фин. безопасности. Фин. планир-е д-но учитывать финан.риски, связанные с принятием фин. решений, а также возм-ности исключ-я или уменьш-я рисков. Оптимизация. В соотв. с данным принципом фин. планир-е д-но обеспечить выбор допустимых и наилучших с точки зр. ограничений альтернатив использ-я фин. ресурсов. Координация и интеграция. При фин. планир-и следует учитывать интеграцию различн. сфер деят-ности орг-ции. Упорядочение. С пом. фин. планир-я созд-ся единый порядок действий всех работников орг-ции. Контроль. Фин. планир-е позволяет наладить эффективную систему контроля за производственно-хоз-венной деят-ностью, анализ работы всех подразделений орг-ции. Документир-е. Фин. планир-е обеспечивает документированное представление процесса финансово-хоз-венной деят-ности орг-ции.

В практике фин. планир-я следует выделить три способа планир-я. При первом способе планир-я оно осущ-ляется «снизу вверх», от низших ур-ней иерархии к высшим. Низшие структурные подразделения сами составл. детальн. фин. план св. работы и впоследствии интегрируются на верхних ступенях, образуя в итоге фин. план орг-ции. При втором способе фин. планир-е осущ-ляется «сверху вниз». В этом случ. процесс фин. планир-я осущ-ляется исходя из плана орг-ции путем детализации его пок-телей сверху вниз по иерархии. При этом структурн. подразделения д-ны преобразовать поступающие к ним фин. планы вышестоящих ур-ней в планы св. подразделений.Третий способ - «встречное планир-е», кот. представл. собой синтез I и II способов фин. планир-я. Эт. способ предусматр. разработку фин. плана в два этапа. На перв.этапе («сверху вниз») произв-ся текущее фин. планир-е по главн. целям. На втор. этапе («снизу вверх») составл-ся окончат-ный фин. план по системе детализир-ных пок-телей. При этом в окончат-ные фин. планы включаются по согласованию различн. ур-ней наиболее удачные решения.

Вопрос 25. Цели фин. планир-я. Задачи фин. планир-я. Методы фин. планир-я. Осн. целями фин. планир-я явл.: 1) Установл-е соответствия между наличием фин. ресурсов орг-ции и потребн-тью в них; 2) Выбор эффективных источников формир-я фин. ресурсов и выгодных вариантов их использ-я. Задачи фин. планир-я: 1) Определение размера доходов орг-ции в плановом периоде на основе производств. плана орг-ции; 2) Опр-е потребности в фин. ресурсах для обеспеч-я текущей и инвестиц. деят-ности орг-ции; 3) Опр-е источников получ-я фин. ресурсов: собственных и заёмных; 4) Выявл-е резервов увелич-я собств. фин. ресурсов орг-ции и степени их мобилизац.; эффективное использ-е фин. ресурсов, обеспечивающее в планируемом периоде наибольш. прибыль; 5) Опр-е объёма, сроков и условий, на кот. необходимо привлечение заёмных ресурсов; 6) Обеспечение оптимальных фин. взаимоотнош-й с бюджетом, банками и др. фин. структурами.

Методы фин. планир-я. Планир-е фин. пок-телей осущ-ляется с пом. системы методов. Методы фин. планир-я - это конкретные способы и приемы расчетов фин. пок-телей орг-ции. Фин.планир-е сводится, с одн. стор., к точным расчетам фин. пок-телей на ближайш.вр. и их балансовой увязке в соотв. фин. документе, а с др. - к прогнозным расчетам, носящим вероятностн. и многовариантн. хар-тер. При планир-и фин. пок-телей орг-ции применяются нормативн., расчетно-аналитич., баланс., оптимизационн., экономико-математич. и долевой методы.

Нормативн. метод заключ. в том, что на основе заранее установл. норм и технико-экономич. нормативов рассчит. потребность орг-ции в фин. ресурсах и их источниках.Такими нормативами явл. ставки налогов, ставки тарифных сборов и взносов, нормы амортизац. отчислений, нормативы потребности в оборотн. ср-вах и др. В фин. планир-и примен-ся целая система норм и нормативов. Она вкл.: 1) федеральн. нормативы (единые на всей террит. РФ для всех отраслей и орг-ций: ставки федер. налогов, нормы амортиз. осн. фондов, ставки тарифн. взносов на гос-венное соц. страхование и др.); 2) нормативы субъектов Федерации (краевых, областных, автономных образований): ставки республиканских налогов, тарифных взносов и сборов и т. д.; 3) местные нормативы (местные налоги и т. д.); 4) отраслевые нормативы, действующ. в масштабах отдельных отраслей или по группам организационно-правовых форм хоз-вующих субъектов (малое предприятие, акционерн. общ-во и т. д.); 5) нормативы орг-ции, разрабатываемые непоср-венно хоз-вующим субъектом и используемые им для регулир-я пр-венно-торгового процесса и фин. деят-ности, контроля за эффективным использ-ем фин. ресурсов: нормы потребности в оборотн. ср-вах, кредиторск. задолженности, запасов сырья, материалов, товаров, тары, нормативы распр-я фин. ресурсов и прибыли. Нормативный метод явл. самым простым методом. Исходя из норматива и величины базового пок-теля рассчитываются фин. пок-тели.

![]()

Расчетно-аналитич. метод сост. в том, что на осн. анализа достигнутой величины фин. пок-теля, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого пок-теля. Данный метод фин. планир-я широко примен-ся в тех случаях, когда отсутствуют технико-экономич. нормативы, а взаимосвязь между пок-телями мож. б. установлена косвенно, на осн. анализа их динамики и связей. В осн. этого метода лежит экспертная оценка. Расчетно-аналитич. метод широко примен-ся, напр., при планир-и суммы прибыли и доходов, определ-и величины отчислений от прибыли в фонд накопл-я, потребления и резервн. фонд. Этапы расчетно-аналитического метода фин. планир-я:

![]()

Балансовый метод: путем построения балансов достигается увязка имеющихся в наличии фин. ресурсов и фактической потребности в них. Баланс. метод примен-ся прежде всего при планир-и распредел-я прибыли и других фин. ресурсов, планир-и потребности поступлений ср-в в фин. фонды - фонд накопления, фонд потребления и др. Напр., балансовая увязка по фин. ресурсам имеет вид: Он + П = Р + Ок, где Он - остаток ср-в на начало периода; П – поступл-е ср-в; Р – расходов-е ср-в; Ок - остаток ср-в на конец периода.

Метод

оптимизации фин. плановых решений

(или метод многовариантности) закл. в

разработке неск-ких вариантов фин.

плановых расчетов для выбора из них

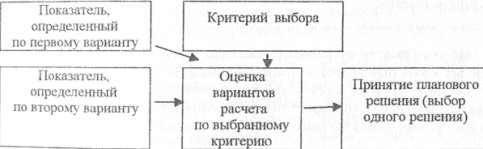

оптимального (рис. 3.3 Этапы оптимизации

плановых решений).

При этом могут примен-ся разные критерии выбора: 1) минимум затрат; 2) максимум прибыли; 3) минимум вложений капитала при наибольш. эффективности результата; 4) минимум времени оборач-ти оборотных ср-в; 5) максимум дохода на рубль вложенного капитала; 6) минимум фин. потерь от фин. рисков.

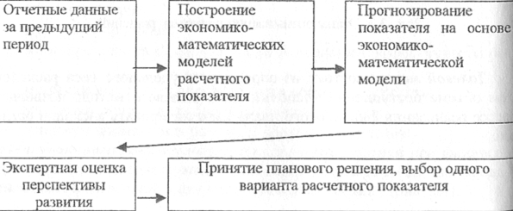

Метод экономико-математич. моделир-я при фин. планир-и позволяет найти колич-венное выражение взаимосвязей фин. пок-телей и факторов, их определяющих. Экономико-математич. модель представл. собой математич. отображение фин. процесса, зависимость совокупности факторов в хар-теризующих структуру и закономерности данного фин. процесса. Они выраж-ся с пом. математич. символов, ур-нений, неравенств, таблиц, графиков и т. д. В модель включаются т-ко осн. (определяющие) факторы. Построение экон.-математич. модели фин. пок-теля складывается из след. этапов: а) изучения динамики фин. пок-теля за определ. отрезок вр. и выявления факторов, влияющих на направл-е этой динамики и степени зависимости; б) расчета модели функциональн. зависимости фин. пок-теля от осн. факторов; в) разработки различн. вариантов плановых значений фин. пок-теля; г) анализа и экспертной оценки перспективн. значений фин. пок-теля; д) принятия фин. планового реш-я и выбора оптимальн. варианта.

Долевой метод сост. из определ-я удельн. веса расходов в общем объеме поступлений. Использ-е долевого метода позволяет в процессе реализации фин. плана минимизир-ть расходов орг-ции. В завис. от размера ден. поступл. на осн. утвержденных весов опр-ся лимит расходов по кажд. статье на опред. дату. В этом случ. контролируются не абсолютные цифры, а структура расходов. Это гарантир. безубыточн. деят-ность орг-ции и позволяет наиболее рационально использ-ть фин. ресурсы.

Этапы экономико-математич. моделир-я фин. плана

Вопрос 26. Формы фин. планов текущего планир-я. Принятие реш-я о распределении фин. ресурсов орг-ции для достиж-я стратегич. целей базир-ся на текущ. (тактическом) планир-и. Оно охват. краткосрочн. и среднесрочн. периоды и реализуется низшим и средним управленческ. звеньями. Осн. вопр. долгосрочного фин. планир-я - каких фин. результатов хочет добиться орг-ция в перспективе. Текущ. планир-е сосредоточено на том, как орг-ция д-на достигнуть такого состояния. Разница между долгосрочн. и текущ. фин. планир-ем - это разница между целями и ср-вами.

Текущ. (годовой) фин. план орг-ции составл-ся на осн. пок-телей долгосрочн. фин. плана и предст. соб. документ, в кот. обеспечивается балансовая увязка доходных и расходных статей планируемого года. Текущ. фин. планир-е хоз-венной деят-ности орг-ции сост. в разработке трех документов: планового баланса доходов и расходов, плана движения ден. ср-в, прогнозного бухг.баланса.

Плановый баланс дох. и расх. орг-ции предст. соб. определенную систему, позволяющую в рамках кажд. периода планир-я опр-ть источники расходов, их соотношения, степень и направления использ-я, распределение источников и сбалансир-ность их с расходами.

Так, оставшаяся после уплаты налогов часть прибыли обращ-ся на нужды орг-ции, включая создание фин. резерва, финансир-е капитальн. вложений и прироста оборотн. активов, выплаты дивидендов владельцам ценных бумаг, эмитированных и реализованных организацией; расходы на хоз-венное содержание соц.-культурных и соц.- бытовых объектов и др. цели.

Состав пок-телей планового баланса доходов и расходов опр-ся источниками поступлений ср-в, а также расходами, проводимыми в ходе финансово-хоз-венной деят-ности орг-ции. Наряду с этим в плановом балансе доходов и расходов находят отражение фин. отношения орг-ции с гос-венным бюджетом, банковской и страховой системой, по операциям приобретения и выпуска ценных бумаг.

Баланс означает полное равенство доходов и расходов. Баланс доходов и расходов достиг-ся привлечением заемных и других источников финансир-я при недостаточности собств. фин. ресурсов. В текущ. балансе детализир-ся доходные и расходные статьи, применяются более точные по сравн. с перспективным планом методы расчетов. Примерн. содерж-е планового баланса дох. и расх. м-но представить след. осн. статьями: I. Доходы и поступления ср-в.1) Прибыль от продаж.2) Приб. от проч. реализации (осн. ср-в, др. активов). 3) Внереализац. доходы. 4) Амортизацион. отчисления по осн. фондам и по нематер. активам.5) Поступления ср-в от др. орг-ций, в т. ч. в порядке долевого участия в строит-ве, по хоздоговорам на научно-исследовательские работы. 6) Поступления из внебюджетн. фондов. 7) Проч. доходы (в т. ч. высвобождение оборотн. ср-в). Итого доходов и поступлений. II. Расходы и отчисления ср-в.1) Капитальн. влож-я. 2) Прирост норматива собств. оборотн. ср-в. 3) Отчисления от прибыли в фонды орг-ции. 4) Отчисления в финан. резервы. 5) Операц. расходы. 6) Налоги за сч. прибыли. Итого расходов и отчислений.

Для составл-я баланса дох. и расх. проводятся расчеты выручки от реализац. пр-ции (работ, услуг), прибыли и ее распределения, потребности в собств. оборотн. ср-вах, мобилизации внутр. ресурсов в капит. строит-ве, прироста внутр. устойчивых пассивов и др. статей.

После заполнения всех статей баланса доходов и расходов и подведения итогов по кажд. из разделов провер-ся степень сбалансир-ти между ними. Для этого итог перв. раздела «Доходы и поступления» сравн-ся с суммой итогов втор. раздела баланса доходов и расходов. Эти итоги д-ны б. равными. При отсутствии равенства необходимо изыскать дополнит. источники доходов и поступления ср-в или пересмотреть планируемые во втором разделе баланса расходы и отчисления в сторону их сокращения. Целью составления баланса, служит обеспечение финансовыми ресурсами деят-ности орг-ции путем достижения равенства доходов и расходов.

Другим видом фин. плана является план движения ден. ср-в. Он отражает плановое движение ден. потоков по текущей, инвестиционной и финансовой деят-ности.

Текущая деят-ность орг-ции связана с текущим производством промышленной и с/х пр-ции, выполнением

строит-ных работ, продажей товаров, оказанием услуг общественного питания.

Инвестиционная деят-ность орг-ции - с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; научно-исследовательскими, опытно-конструкторскими и технологическими разработками; осуществлением фин. вложений (приобретением ценных бумаг других орг-ций, вкладами в уставные капиталы других орг-ций. предоставлением другим орг-иям займов и т. д.).

Фин. деят-ностью считается деят-ность орг-ции, в рез-тате кот. изменяются величина и состав собств. капитала орг-ции, заемных ср-в (поступления от выпуска акций, облигаций, поступления от других орг-ций займов, погашение заемных ср-в и т. д.).

Разграничение направлений деят-ности при разработке плана позволяет повысить результативность управления ден. потоками.

План движ-я ден. ср-в предназначен для оценки использ-я организацией ден. ср-в и опр-я их источников. В дополнение к изучению отчетной информации плановые данные позволяют оценить будущие потоки, а следовательно, перспективы роста орг-ции и ее будущие фин. потребности.

С помощью плана движения ден. ср-в м-но оценить, ск-ко ден. ср-в необходимо вложить в хоз-венную деят-ность орг-ции, синхронность поступления и расходования ср-в, а значит, проверить будущую ликвидность орг-ции.

План движения ден. ср-в оформляется в виде баланса, примерная форма которого представлена в табл. 3.2. Благодаря такому построению плана движения ден. ср-в планир-е охватывает весь оборот ден. ср-в орг-ции. Это дает возм-ность орг-ции проводить анализ и оценку поступлений и расходов ден. ср-в и принимать решения о возможных способах финансир-я при возникновении дефицита ср-в. План считается окончательно составленным, если в нем все расходы обеспечены финансовыми ресурсами.

Заключительным документом текущего фин. плана является составление прогнозного бухгалтерского баланса на конец планируемого года, который должен отразить все изменения в активах и пассивах в рез-тате запланированных мероприятий и показать состояние имущества и финансов орг-ции на конец планируемого периода.

В отличие от планового баланса доходов и расходов и плана движения ден. ср-в, которые являются документами, обязательными для исполнения, прогнозный бухгалтерский баланс предназначен для оценки эффективности принимаемых решений в процессе фин. планир-я. На основе пок-телей бухгалтерского баланса проводится финансовый анализ деят-ности орг-ции. В его задачи входят анализ прибыли, рентабельности, оценка фин. состояния орг-ции и эффективности управления активами и источниками фин. ресурсов. Эффективность использования активов и источников выражается отношением величины прибыли к стоимости исследуемого вида актива или ресурса. Методы факторного анализа позволяют оценить влияние каждого фактора на результаты деят-ности орг-ции. Деловая активность характеризуется показателями оборачиваемости, что позволяет оценить фин. риски.

Прогнозный бухгалтерский баланс составляется на основе данных последнего отчетного бухгалтерского баланса и пок-телей планового баланса доходов и расходов и плана движения ден. ср-в. Если при составлении прогнозного бухгалтерского баланса не обеспечено равенство активов и пассивов, то вносятся изменения статей, которые рассчитываются расчетно-математическим методом.

К таким статьям относятся кредиторская задолженность поставщикам и подрядчикам, прочие кредиторы, дебиторская задолженность поставщиков и подрядчиков. Для обоснования принятия решений проводится финансовый анализ данных предварительного прогнозного бухгалтерского баланса, результаты которого сравниваются с нормативными значениями.

Достижение равновесия активов и пассивов в прогнозном балансе означает, что планируемая величина стоимости активов на конец планируемого периода полностью обеспечена источниками финансир-я. Данные пассивов прогнозного бухгалтерского баланса опр-ют механизм формирования источников фин. ресурсов орг-ции в процессе фин. планир-я.

Вопрос 27. Система фин. нормативов. Нормы и нормативы хоз-вующего субъекта - нормы и нормативы, разработанные хоз-вующим субъектом для внутр. польз-я, т.е. для внутрифирм. планир-я и регулир-я, для контроля за использ-ем фин. ресурсов, др. целей по эффективному вложению капитала. К ним относ. нормы потребности в оборотн. ср-вах; нормы кредиторск. задолженности, постоянно находящейся в распоряжении хоз-вующего субъекта; нормы запасов сырья, материалов, товаров, тары; нормы износа нематериальн. активов; нормативы распределения прибыли; нормативы отчислений в ремонтный фонд и др. Сущность нормативного метода планир-я фин. показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хоз-вующего субъекта в фин. ресурсах и в их источниках.

Фин. нормы и нормативы опр-ют кол-венные параметры и границы функционир-я различн. форм финан. отношений. Они устанавливают, какая доля ден. доходов предприятий, орг-ций, гос-ва будет направлена на формир-е определ. фондов ден. ср-в. К ним относ.: 1. нормы амортизац. отчислений; 2. нормативы отчислений в общегос-ные фонды ден. ср-в по различн. видам налогов, сборов, платежей, отчислений (в рамках этого звена ставки налогов); 3. нормативы отчислений страх. платежей в ФСЗН и др. фонды; 4. нормы и нормативы оборотных ср-в предприятий и орг-ций; 5. нормативы отчислений от общереспубликанских налогов в бюджеты различн. ур-ней. Нормы и нормативы мог. б. установлены как на гос-венном, так и на местном уровне. Их так же м-но группировать в завис. от инструмента воздействия: 1.Глобальн. (общие); 2. Частные (индивидуальн.) – примен-ся в отдельн. отраслях экономики, сферах деят-ности. Устанавливаются как в абсолютн., так и в относит. выражении.

Фин. лимиты - определенные ограничения, установленные в процессе формир-я, распредел-я и использ-я ден. доходов и фондов ден. ср-в на различн. ур-нях или же при осущ-лении определ. видов затрат предприятий и орг-ций.

Нормативн. метод планир-я явл. самым простым методом. Зная норму или норматив и объемный пок-тель, м-но легко рассчитать плановый пок-тель.

![]()

Нормативн. метод планир-я себестоим-ти сводится к расчетам ее величины на базе детально разработанных прямых норм и нормативов расхода различн. ресурсов на единицу пр-ции, услуг и работ и планируемого их объема. Затраты планируются в двух разрезах: по статьям калькуляции и по экономически однородным элементам.

Нормативн. метод планир-я зар. пл. предусматрив. установл-е базового фонда зар. пл. (на начало планового периода) и приростных нормативов на планируемый период, на основании кот. увелич-ся ( уменьшается) соответствующ. фонд зар. платы. Базовый фонд заработной платы рассчитывается по нормативу зар. платы на единицу пр-ции.

В условиях применения нормативного метода планир-я фонда заработной платы производственным объединениям ( предприятиям) утверждаются нормативы затрат на заработную плату в копейках па 1 руб. нормативной чистой пр-ции.

Вопрос 28. Формы фин. планов оперативного планир-я. В целях контроля за поступлением фин. выручки на расч. счет и расходованием наличных фин. ресурсов орг-ции необходимо оперативное фин. планир-е, кот. дополняет текущее. При составлении оперативн. фин. плана необходимо использовать объективную информацию о тенденциях эк. развития в сфере деят-ности орг-ции, инфляции, возможных изменениях в технологии и орг-ции процесса пр-ва.

Оперативное фин. планир-е включает составление и исполнение платежного календаря, расчета потребности в краткосрочном кредите и кассовой заявки в случае нехватки ср-в для осуществления обязательных текущих платежей.

В процессе составления платежного календаря решаются след. задачи: 1) орг-ция учета временного сопряжения ден. поступлений и предстоящих расходов орг-ции; 2) формир-е информационн. базы о движении ден. потоков и оттоков; 3) ежедневн. учет изменений в информационн. базе: 1. анализ неплатежей (по суммам и источникам возникн-я) и орг-ции конкретн. мероприятий по их преодолению; 2. расчет потребности в краткосрочн. кредите при временном несовпадении ден. поступлений и исполнения обязательств и оперативное приобретение заемных ср-в; 3. расчет (по суммам и срокам) временно свободных ден. ср-в орг-ции; 4. анализ фин. рынка с позиции наиболее надежного и выгодного размещения временно свободных ден. ср-в орг-ции.

Платежный календарь составл-ся на короткие промежутки вр. (месяц, 15 дней, декаду, пятидневку). Срок опр-ся исходя из периодичн-ти осн. платежей. Наиболее целесообразно составл-е плана на месяц с подекадной разбивкой. Платежн. календарь охватывает все расходы и поступл-я ср-в орг-ции как в наличн., так и безналичн. форме. Первым разделом календаря явл. его расходная часть, отражающая все предстоящие расчеты и перечисления ср-в, вторым - доходная часть. Соотношение между обеими частями платежн. календаря д-но быть таким, чт. обеспечивалось их равенство, либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. Превышение расходов над поступлениями свидетельствует о снижении возм-ностей орг-ции в покрытии предстоящих расходов. В таком случ. следует часть первоочередных платежей перенести на др. календарный период, ускорить по возм-ности отгрузку и реализацию пр-ции, принять меры по изысканию дополнит. источников.

При составлении платежного календаря используются данные учета операций по расчетному счету в банке, сведения о срочных и просроченных платежах поставщикам, а также учитываются график отгрузки пр-ции и передача платежных документов в банк, фин. результаты реализации пр-ции, плановые взносы в бюджет налога на прибыль, имущество другие налоги, отчисления в социальные внебюджетные фонды, состояние расчетов с дебиторами и кредиторами.

Кроме платежн. календаря и расчета потребности в краткосрочн. кредите в орг-ции составляется кассовая заявка - план оборота наличных денег орг-ции, кот. необходим для контроля за их поступлением и расходованием. Она разрабатывается на квартал и в установл. срок (обычно за 45 дней до планируемого квартала) представляется в коммерч. банк, с кот. орг-ция заключила договор о расчетно-кассовом обслуж-и.

Вопрос 29. Понятие финансовой деят-ности орг-ции. Под фин. деят-ностью орг-ции след. понимать часть её эк. деят-ности, связ-ную с обеспечением движ-я денежн. потоков, денежн. обеспеч-ем текущ. и инвестиц. потребн-тей, опр-лением и поддерж-ем пропорций формир-я ден. ср-в и фин. ресурсов, осущ-лением фин. контроля за оперативным, текущим и стратегическим развитием бизнеса.

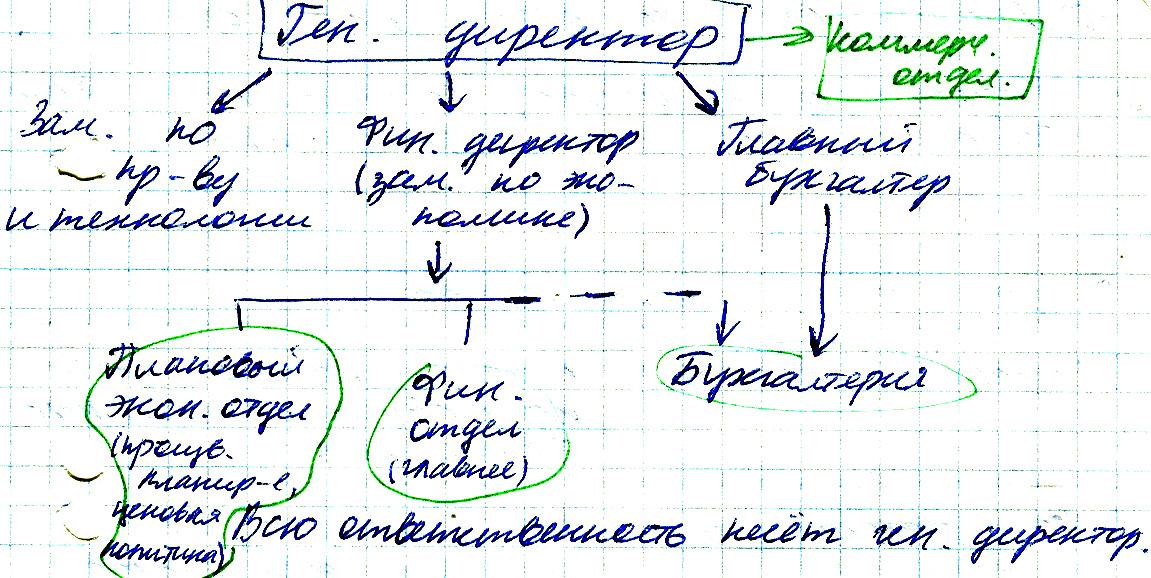

Под фин. службой орг-ции поним-ся самостоят-ное структурн. подразделение, выполняющее фин. ф-ции в системе упр-я. Её структура и численность завис. от организационно-правовой формы хоз-венной структуры, хар-ра её деят-ности, объёма пр-ва и общего кол-ва работающих. Эти факторы опр-ют величину денежн. оборота, кол-во платёжн. документов, связанных с расчётамидр. участниками делового оборота и бюджетами. В основе работы фин. служб орг-ции лежат принципы орг-ции финансов. Работа фин. служб ведётся по направлениям: 1) Оперативной; 2) Текущей; 3) Перспективной; 4) Плановой прогнозной деят-ности.

Это позволяет оптимизир-ть принятие решений, оформить их в оперативные долгосрочные планы и балансы, повысить ответственность фин. служб при мобилизации и расходовании ден. ср-в, контроля за денежн. оборотом.

К осн. задачам фин. служб орг-ции относятся: формир-е и мобилизация источников текущего обеспечения деят-ности орг-ции, финансир-е, текущих денежн. расходов и инвестиций, фин. контроль.

Организационная структура

Ф-ции фин. службы орг-ци: 1) Обеспеч-е финансир-я хоз-венной деят-ности орг-ции. 2) Оценка инвестиц. программы. 3) Опр-е кредитной политики. 4) Установл-е смет расходов ден. ср-в для всех подразделений орг-ции. 5) Разработка валютной политики и обеспечение валютной деят-ности. 6) Фин. планир-е, составление бизнес-планов. 7) Осущ-ление расчётов с поставщиками, покупателями, подрядчиками. 8) Осущ-ление расчётов с банком и бюджетом. 9) Обеспеч-е страхования от фин. рисков. 10) Анализ фин.-хоз-венной деят-ности орг-ции. 11) Ведение фин. учёта, составление бухг. баланса и др. фин. документов.

Ф-ции и задачи фин. службы: 1) Управл-е налогами: планир-е налогов, учёт налогов, исполнение налог. обязат-в. 2) Фин. анализ и планир-е: фин. планир-е, исполнение фин. плана, фин. анализ. 3) Управление денежн. оборотом: контроль расчётов, регулир-е расчётов, привлчение фин. ресурсов, формир-е фин. рез-татов. 4) Управление фин. отношениями: управление дебиторск. задолженностью, управл-е кредиторск. задолженностью и кредиторами, управление инвестициями. 5) Фин. контроль: контроль использ-я фин. ресурсов орг-ции, обеспеч-е экон. безопасности деят-ности оргции, обеспеч-е сохранности имущ-ва собственников.

Вопрос 37. Отличие унитарного предприятия от других форм коммерческих организации. Отличительная черта унитарного предприятия - это отсутствие права собственности на закрепленное за ним имущество. Имущество унитарного предприятия является неделимым и не распределяется на вклады или долевые участия работников. Собственник имущества предприятия, основанного на праве хозяйственного ведения, определяет предмет и цели его деятельности, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Часть прибыли от использования имущества принадлежит собственнику.

Особенности: 1.Имущетство является неделимым и находится в государственной и муниципальной собственности. 2.Руководитель назначается собственником имущества. 3.Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по долгам собственника. 4. Может находится на праве хозяйственного ведения и на праве оперативного управления. На праве хозяйственного ведения 1.Нельзя продавать недвижимое имущество.2.Нельзя сдавать в аренду.3.Вносить недвижимое имущество в качестве вклада в уставной капитал другого предприятия. На основе оперативного управления

Например:Казённое федеральное предприятие.

Собственник - правительство РФ. Особенности:

1.Собственник имеет право изъять излишнее имущество или имущество, используемое не по назначению.2.Предприятие не в праве распоряжаться имуществом без разрешения собственника. 3.При несостоятельности правительство несёт ответственность по обязательствам предприятия.

Особенности формирования источников финансовых ресурсов унитарного предприятия. Главным источником финансовых ресурсов унитарного предприятия явл уставный фонд. Уставным фондом государственного или муниципального предприятия определяется мин размер его имущества, гарантирующего интересы кредиторов такого предприятия. Он формируется за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку. Размер УФ определяется в рублях и должен составлять не менее чем 5000МРОТ, установленных федзак на дату государственной регистрации государственного предприятия. В казенном предприятии уставный фонд не формируется. Уставный фонд гос или муниц предприятия должен быть полностью сформирован собственником его имущества в течение 3месяцев с момента государственной регистрации такого предприятия. Он считается сформированным с момента зачисления соответствующих ден сумм на открываемый в этих целях банковский счет и (или) передачи в установленном порядке госу или муниц предприятию иного имущества, закрепляемого за ним на праве хозяйственного ведения, в полном объеме. Увеличение уставного фонда государственного или муниципального предприятия допускается только после его формирования в полном объеме и может осуществляться за счет дополнительно передаваемого собственником имущества, а также доходов, полученных в результате деятельности такого предприятия. Размер уставного фонда государственного или муниципального предприятия с учетом размера его резервного фонда не может превышать стоимость чистых активов такого предприятия. В случае, если по окончании финансового года стоимость чистых активов гос или мун предприятия окажется >размера его уставного фонда, собственник имущества такого предприятия обязан принять решение об уменьшении размера уставного фонда государственного или муниципального предприятия до размера, не превышающего стоимости его чистых активов, и зарегистрировать эти изменения в установленном настоящим Федеральным законом порядке. В случае, если по окончании финансового года стоимость чистых активов государственного или муниципального предприятия окажется < установленного настоящим Федеральным законом на дату гос регистрации такого предприятия мин размера уставного фонда и в течение 3месяцев стоимость чистых активов не будет восстановлена до минимального размера уставного фонда, собственник имущества государственного или муниципального предприятия должен принять решение о ликвидации или реорганизации такого предприятия. Еще одним источником финансовых ресурсов унитарного предприятия служит резервный фонд. Унитарное предприятие за счет остающейся в его распоряжении чистой прибыли создает резервный фонд в порядке и в размерах, которые предусмотрены уставом унитарного предприятия.

Средства резервного фонда используются исключительно на покрытие убытков унитарного предприятия. Унитарное предприятие может за счет чистой прибыли создавать также иные фонды в Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определенные федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия. Особенности управления активами унитарного предприятия.

Распоряжение имуществом гос или муниц предприятия Госу или мун предприятие распоряжается движимым имуществом, принадлежащим ему на праве хозяйственного ведения самостоятельно, за исключением случаев, установленных ФЗ об унитарных предприятиях, другими ФЗ и иными нормативными правовыми актами. Гос или муне предприятие не вправе продавать принадлежащее ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал хозяйственного общества или товарищества или иным способом распоряжаться имуществом без согласия собственника имущества гос или мун предприятия. Движимым и недвижимым имуществом гос или мун предприятие распоряжается только в целях определен. уставом такого предприятия. Сделки, совершенные гос или мун предприятием с нарушением этого требования, являются ничтожными.. Гос или мун предприятие не вправе без согласия собственника совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, а также заключать договоры простого товарищества. Уставом гос или мун предприятия могут быть предусмотрены и др виды сделок, осуществлять которые можно только с согласия собственника.

Распоряжение имуществом казенного предприятия. Федеральное казенное предприятие вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия Правительства Российской Федерации или уполномоченного им федер органа исполнительной власти. Муниц казенное предприятие вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия уполномоченного органа местного самоуправления. Казенное предприятие самостоятельно реализует произведенную им продукцию (работы, услуги), если иное не установлено нормативными актами и законами. Казенное предприятие вправе распоряжаться принадлежащим ему имуществом, в том числе с согласия собственника такого имущества, только в пределах устава такого предприятия. Деятельность казенного предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества казенного предприятия. Вопрос 38. Особенности распределения прибыли унитарных предприятий. Все имущество госпредприятия, а также прибыль и иные финансовые ресурсы, полученные от его использования, явл государственной собственностью. Важнейшим источником финансов ГП является прибыль. Часть полученной прибыли зачисляется в бюджет соответствующего уровня. Распоряжаться прибылью значит распределять ее по финансовым фондам и использовать. ГП самостоятельно определяет, какие финансовые фонды выделять, в каких размерах отчислять в них прибыль. За счет прибыли финансируются расходы на научно-исследовательские работы, модернизацию оборудования, строительство новых объектов, прирост оборотных средств, уплату процентов по долгосрочным ссудам, погашение долгосрочных кредитов банка, расходы на подготовку кадров, строительство жилья и других объектов производственного назначения.

Прибыль направляется на финансирование перечисленных затрат непосредственно или через формирование соответствующих фондов, например фонда производственного и социального развития предприятия. Перечень целевых фондов, создаваемых в торговле, их название, порядок формирования и использования определяются предприятиями самостоятельно. Формирование фонда риска производится в размерах, самостоятельно определяемых предприятием с включением в торговую надбавку. В случае необходимости по решению предприятия фонд риска может увел (уменьш) за счет прибыли, остающейся в распоряжении предприятия.

Расходы, не вошедшие в состав затрат по производству и реализации продукции, соответственно не отнесенные на себестоимость продукции, должны осуществляться из остающейся прибыли ГП. К ним следует отнести: 1) выплаты материальной помощи; • надбавки к пенсиям; • единовременные пособия уходящим на пенсию ветеранам труда; • оплата проезда к месту жительства (к дочерним фирмам); • оплата путевок (лечение и отдых); • платежи за превышение предельно допустимых норм выбросов загрязняющих веществ в окружающую природную среду; • расходы, связанные с содержанием учебных заведений;

• плата за воду, забираемую сверх установленных норм;

• отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование.

Вопрос 39 Цели и задачи деятельности некоммерческих организаций. Некоммерческой организацией организация,основной целью которой не явл извлечение прибыли и не распред. полученной прибыль между участниками.

Некоммерческой организации присущи следующие свойства:-наличие юридического лица;-основной целью деятельности не является извлечение прибыли;-возможная прибыль не может быть распределена между участниками некоммерческой организации.

Некоммерческие организации могут создаваться в форме общественных или религиозных организаций ,потребит кооперативов , социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федзаконами.

Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Вопрос 40. Особенности Финансовые ресурсы некоммерческой организации. Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации будет оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования.

К основным источникам финансовых ресурсов некоммерческих организаций относятся: 1) взносы учредителей и членские взносы; 2) доходы от предпринимательской и иной приносящей доход деятельности; 3) бюджетные средства; 4) безвозмездн перечисления физ и юр лиц; 5) прочие источники.

Видами финансовых ресурсов некоммерческих организаций выступают бюджетные средства, безвозмездные перечисления юридических и физических лиц, включая гранты, прибыль, амортизационные отчисления,резервные и аналогичные им

Финансовые ресурсы некоммерческой организации используются для реализации основной цели ее создания. Это могут быть расходы, связанные с оплатой труда служащих, эксплуатацией помещения, приобретением оборудования, платежи в бюджеты и государственные внебюджетные фонды, капитальные вложения.

Полученная некоммерческой организацией прибыль не подлежит распределению между участниками НКО . Органы государственной власти и органы местного самоуправления в пределах своей компетенции могут оказывать некоммерческим организациям экономическую поддержку в различных формах, например предоставление льгот.