Взаимосвязь показателей эффективности.

Зависимость показателей эффективности от IRR проекта установим при заданных R, n, i.

1) Установим зависимость показателя NPV(i) от IRR. Изменяя инвестиции в проект I, тем самым изменяем показатель IRR проекта (см. зависимость IRR от I).

Имеем: NPV(i)

= Ran,i

– I,

NPV(r)

= Ran,r

– I

= 0. Тогда NPV(i)

= Ran,i

– Ran,r,

где коэффициент дисконтирования ренты

![]() .

Тогда

.

Тогда![]() ,

,![]() .

Значит,NPV(i)

– возрастающая вогнутая функция r

на множестве

.

Значит,NPV(i)

– возрастающая вогнутая функция r

на множестве

![]() ,

причем

,

причем![]() ;

;![]() ;

;![]() .

График зависимостиNPV(i)

от r

показан на рисунке:

.

График зависимостиNPV(i)

от r

показан на рисунке:

Рис. 1.7.11

Чем больше внутренняя норма доходности проекта r, тем больше его NPV(i). Отрицательные значения r соответствуют тому, что условие I < nR не выполняется, т.е. проект заведомо убыточен. NPV(i) < 0 если r < i и NPV(i) > 0 при r > i, что соответствует свойству 3 показателя IRR, параграф 1.6. Когда r принимает значение ставки дисконтирования i, тогда NPV(r = i) = = 0. Таким образом, чем больше IRR, тем более прибыльным является проект.

Замечание.

Уточнить

самостоятельно анализ зависимости

NPV(i)

от r и

рисунок, если предположить, что

![]() .

.

2) Рассмотрим зависимость срока окупаемости n* проекта (7.1) от его внутренней нормы доходности r при заданных R, n, i. Изменяя инвестиции I в проект, тем самым изменяем показатель IRR проекта.

Для существования

срока окупаемости проекта (7.1) необходимо

(но недостаточно), чтобы выполнялось

условие (7.6). Следовательно, инвестиции

I

в проект таковы, что

![]() .

Отсюда, так какI

= Ran,r,

то 1 - ian,r

> 0. Это неравенство справедливо для

значений r

таких, что an,r

<

.

Отсюда, так какI

= Ran,r,

то 1 - ian,r

> 0. Это неравенство справедливо для

значений r

таких, что an,r

<

![]() .

Это значит, что

.

Это значит, что![]() ,

гдеr0

- решение уравнения

,

гдеr0

- решение уравнения

![]() .

Можно показать, что еслиin

< 1, то r0

< 0, а если in

> 1, то r0

> 0, причем r0

< i.

Найдем все решения уравнения (7.4) для

.

Можно показать, что еслиin

< 1, то r0

< 0, а если in

> 1, то r0

> 0, причем r0

< i.

Найдем все решения уравнения (7.4) для

![]() .

Те из них, которые удовлетворяют условиюn*

.

Те из них, которые удовлетворяют условиюn*![]() n,

являются сроком окупаемости проекта.

n,

являются сроком окупаемости проекта.

Согласно определению

срока окупаемости проекта и внутренней

нормы доходности, Ran*,i

= I

= Ran,r.

Отсюда an,r

= an*,i,

где

![]() .

Тогда

.

Тогда

![]() .

.

Дифференцируем

это выражение по r.

Так как

![]() ,

то (an,r)/r <

0, (an,r)//rr

> 0. Тогда (n*)/r

< 0, (n*)//rr

> 0. Значит, n*(r)

– убывающая выпуклая функция на множестве

,

то (an,r)/r <

0, (an,r)//rr

> 0. Тогда (n*)/r

< 0, (n*)//rr

> 0. Значит, n*(r)

– убывающая выпуклая функция на множестве

![]() .

Если

.

Если![]() ,

то

,

то![]() .

При этом,

.

При этом,![]() .

Так как

.

Так как![]() ,

то

,

то![]() .

В случае, когдаr0

< 0, т.е. in

< 1, можно найти значение n*

при r

= 0. Действительно, так как

.

В случае, когдаr0

< 0, т.е. in

< 1, можно найти значение n*

при r

= 0. Действительно, так как

![]() ,

то

,

то![]() .

.

График зависимости

n*(r)

показан на рисунке, где использовано

обозначение

![]() :

:

Рис. 1.7.12

Значения n*![]() n

являются сроком окупаемости проекта.

С увеличением внутренней нормы доходности

r

срок окупаемости проекта уменьшается.

При r

= i,

где i

– ставка дисконтирования проекта, срок

окупаемости n*

= n

, где n

– срок проекта (см. свойство 2 срока

окупаемости, параграф 1.6). При r <

i проект не

имеет срока окупаемости, так как этим

значениям r

соответствуют n*

> n.

При r >

i срок

окупаемости n*

< n.

Условие

n

являются сроком окупаемости проекта.

С увеличением внутренней нормы доходности

r

срок окупаемости проекта уменьшается.

При r

= i,

где i

– ставка дисконтирования проекта, срок

окупаемости n*

= n

, где n

– срок проекта (см. свойство 2 срока

окупаемости, параграф 1.6). При r <

i проект не

имеет срока окупаемости, так как этим

значениям r

соответствуют n*

> n.

При r >

i срок

окупаемости n*

< n.

Условие

![]() означает, что инвестиции в проект

приближаются к значению стоимости

вечной ренты, т.е.

означает, что инвестиции в проект

приближаются к значению стоимости

вечной ренты, т.е.![]() .

Срок окупаемости такого проекта

.

Срок окупаемости такого проекта![]() .

.

Пример 7.3. Расчет n*(r), где r > r0, приведен в таблицах для in < 1 и in > 1.

in < 1 (i = 5%, n = 3, r0 = - 56,7%)

|

r |

-50% |

-30% |

-10% |

-0,1% |

0,0% |

5% |

10% |

50% |

|

a n,r |

14,00 |

6,385 |

3,717 |

3,006 |

3,331 |

2,723 |

2,487 |

1,407 |

|

n * |

24,677 |

7,882 |

4,215 |

3,338 |

|

n =3,000 |

2,721 |

1,496 |

in > 1 (i = 35 %, n = 3, r0 = 2,47%)

|

r |

2,48% |

3% |

10% |

20% |

35% |

40% |

50% |

|

a n,r |

2,86 |

2,829 |

2,487 |

2,106 |

1,696 |

1,589 |

1,4074074 |

|

n * |

40,8458 |

15,350 |

6,809 |

4,454 |

n =3,000 |

2,706 |

2,2607 |

3) Рассмотрим зависимость индекса доходности d от внутренней нормы доходности r проекта при заданных R, n, i. Изменяя инвестиции в проект I, тем самым изменяем показатель IRR проекта.

Согласно определению

индекса доходности и внутренней нормы

доходности, имеем:

![]() ,I

= Ran,r

=

,I

= Ran,r

=

![]() .

Так как

.

Так как![]() ,

то

,

то![]() ,

где

,

где![]() .

Кроме того, так как

.

Кроме того, так как![]() ,

то

,

то![]() .

Так как

.

Так как![]() ,

то

,

то![]() .

Так как

.

Так как![]() при

при![]() ,

то

,

то![]() .

Характер зависимостиd(r)

показан на рисунке:

.

Характер зависимостиd(r)

показан на рисунке:

Р ис.

1.7.13

ис.

1.7.13

Чем больше внутренняя норма доходности r проекта, тем больше его индекс доходности d, т.е. эффективность вложений. При r = i, где i – ставка дисконтирования проекта, d = 1. Если r < i, то d < 1 – проект не окупается. При r > i значения d > 1 – инвестиции эффективны.

Пример 7.4. Рассмотрим проекты

А( –90, 50, 50),

В( –100, 50, 50),

С( – 110, 50, 50).

Так как для проекта

А выполняется условие I

< nR

(90<50 + 50), то внутренняя норма доходности

этого проекта rА

> 0 и его

индекс доходности dА![]() .

Для проекта В имеемI

= nR,

что соответствует значениям rВ

= 0 и dВ

.

Для проекта В имеемI

= nR,

что соответствует значениям rВ

= 0 и dВ

![]() .

Для проекта С выполняется условиеI

> nR,

что означает заведомую убыточность

проекта, rС

< 0 и значение индекса доходности dС

< dВ

< 1.

.

Для проекта С выполняется условиеI

> nR,

что означает заведомую убыточность

проекта, rС

< 0 и значение индекса доходности dС

< dВ

< 1.

Замечание.

Уточнить

самостоятельно анализ зависимости d(r)

и рисунок,

если предположить, что

![]() .

.

Итак, зависимость показателей эффективности от внутренней нормы доходности IRR проекта можно охарактеризовать следующим образом: NPV(i), PI – возрастающие функции r, срок окупаемости DPP – убывающая функция r. Следовательно, при увеличении IRR проекта все показатели указывают на возрастание эффективности проекта, включая сам показатель IRR, что снова означает согласованность показателей в оценке проекта.

Зависимость показателей эффективности от NPV(i) проекта установим при заданных R, n, i.

1) Рассмотрим зависимость срока окупаемости n* проекта (7.1) от его NPV(i). Изменяя инвестиции I в проект, тем самым изменяем показатель NPV(i) проекта.

Для существования

срока окупаемости проекта (7.1) необходимо

(но недостаточно), чтобы выполнялось

условие (7.6). Значит, инвестиции I

в проект таковы, что

![]() .

Следовательно, показательNPV(i) =

Ran,i

– I

будем рассматривать для значений

.

Следовательно, показательNPV(i) =

Ran,i

– I

будем рассматривать для значений

![]() .

ТогдаNPV(i)

.

ТогдаNPV(i) ![]() .

Учитывая равенство (7.4), имеемNPV(i)

= Ran,i

– I

= Ran,i

- Ran*,i

= Ran,i

- R

.

Учитывая равенство (7.4), имеемNPV(i)

= Ran,i

– I

= Ran,i

- Ran*,i

= Ran,i

- R![]() .

Отсюда несложно установить, чтоn*(NPV(i))

- убывающая выпуклая функция, характер

зависимости которой имеет вид:

.

Отсюда несложно установить, чтоn*(NPV(i))

- убывающая выпуклая функция, характер

зависимости которой имеет вид:

Р ис.

1.7.14

ис.

1.7.14

Значения n*![]() n

являются сроком окупаемости проекта.

Заметим, что n*

n

являются сроком окупаемости проекта.

Заметим, что n*![]() n

когда NPV(i)

n

когда NPV(i)

![]() 0,

что соответствует свойству 4

DPP. С увеличением

NPV(i) срок

окупаемости проекта уменьшается. На

этом рисунке значению

n*

= n,

где n

– срок проекта, соответствует NPV(i) =

0. Проекты с NPV(i) <

0 не имеют срока окупаемости, что

подтверждает свойство 4 DPP,

параграф 1.6.

0,

что соответствует свойству 4

DPP. С увеличением

NPV(i) срок

окупаемости проекта уменьшается. На

этом рисунке значению

n*

= n,

где n

– срок проекта, соответствует NPV(i) =

0. Проекты с NPV(i) <

0 не имеют срока окупаемости, что

подтверждает свойство 4 DPP,

параграф 1.6.

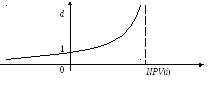

2) Рассмотрим зависимость индекса доходности d проекта (7.1) от его NPV(i) при заданных R, n, i. Изменяя инвестиции I в проект, тем самым изменяем показатель NPV(i) проекта.

Имеем:

![]() =

=![]() ,

где в общем случае

NPV(i)

,

где в общем случае

NPV(i)![]() .

.

Х арактер

зависимостиd(NPV(i))

имеет вид:

арактер

зависимостиd(NPV(i))

имеет вид:

Рис. 1.7.15

С увеличением показателя NPV(i) проекта его индекс доходности растет. Значения индекса доходности d > 1 имеют проекты с NPV(i) > 0, что подтверждает свойство 4 показателя PI, параграф 1.6.

Замечание.

Уточнить

самостоятельно анализ зависимости

d(NPV(i))

и рисунок, если предположить, что

![]() .

.

Таким образом, срок окупаемости уменьшается, а индекс доходности увеличивается при увеличении NPV(i) проекта. С учетом ранее рассмотренной зависимости показателей NPV(i) и IRR, можно утверждать, что с увеличением NPV(i) все показатели, включая сам показатель NPV(i), указывают на возрастание эффективности проекта.

Связь срока окупаемости n* и индекса доходности d установим при заданных R, n, i. Изменяя инвестиции в проект I, тем самым изменяем его срок окупаемости n* (см. зависимость DPP от I).

Согласно определению

индекса доходности и срока окупаемости,

имеем:

![]() ,Ran*,i

= I.

Тогда

,Ran*,i

= I.

Тогда

![]() ,

где

,

где![]() .

Так как

.

Так как![]() ,

,![]() ,

то

,

то![]() ,

,

![]()

.

Следовательно, d(n*)

– убывающая выпуклая функция на множестве

.

Следовательно, d(n*)

– убывающая выпуклая функция на множестве

![]() .

Так как

.

Так как![]() ,

то

,

то![]() <

1. Так как

<

1. Так как![]() ,

то

,

то![]() .

График зависимостиd(n*)

показан на рисунке:

.

График зависимостиd(n*)

показан на рисунке:

Рис. 1.7.16

Значения n*![]() n

являются сроком окупаемости проекта.

С увеличением срока окупаемости проекта

n*

его индекс доходности уменьшается, т.е.

оба показателя указывают на снижение

эффективности проекта (см. пример 7.1).

При n*

= n,

где n

– срок проекта, d

= 1 (свойство

3 показателя PI).

Индекс доходности d

> 1 тех проектов, которые имеют срок

окупаемости n*<

n.

И наоборот: проекты, не имеющие срока

окупаемости (для этих проектов n*> n),

имеют d

< 1. Таким образом, анализ зависимости

d(n*)

приводит к ранее полученным выводам.

n

являются сроком окупаемости проекта.

С увеличением срока окупаемости проекта

n*

его индекс доходности уменьшается, т.е.

оба показателя указывают на снижение

эффективности проекта (см. пример 7.1).

При n*

= n,

где n

– срок проекта, d

= 1 (свойство

3 показателя PI).

Индекс доходности d

> 1 тех проектов, которые имеют срок

окупаемости n*<

n.

И наоборот: проекты, не имеющие срока

окупаемости (для этих проектов n*> n),

имеют d

< 1. Таким образом, анализ зависимости

d(n*)

приводит к ранее полученным выводам.

Рассмотренные в этом параграфе зависимости показателей эффективности от параметров проекта и связь показателей подтверждают согласованность показателей в оценке проекта, установленную в параграфе 1.6: если какой-либо из показателей изменяется и указывает, например, на повышение эффективности проекта по этому показателю, то и остальные показатели при этом изменяются так, что проект оценивается как более эффективный и по всем остальным показателям. И наоборот: снижение эффективности проекта по одному из показателей означает точно такой же вывод в отношении остальных показателей. Очевидно, что снижение эффективности по разным показателям происходит в разной мере. Окончательная оценка проекта – за лицом, принимающим решение о финансировании проекта.

Заметим, что здесь рассматривались лишь проекты с классической схемой инвестирования – сначала расходы, затем отдача. Проекты с неординарными денежными потоками и проблемы выбора проектов для реализации среди альтернативных рассмотрены в специальной литературе, например [5, 10].