1.7. Зависимость показателей эффективности от параметров инвестиционного проекта.

Параметры проекта – это величины членов денежного потока, их распределение во времени и процентная ставка дисконтирования. Зависимость показателей эффективности от параметров проекта классического характера рассмотрим для проекта, в котором инвестиции - разовые в момент t = 0 в размере I, поток доходов – постоянная годовая обычная (неотложенная) рента в течение n лет. Годовой доход R. Ставка дисконтирования проекта – годовая процентная ставка i. Проект описывается финансовым потоком вида

(-I, R,…, R). (7.1)

Показатели эффективности проекта (7.1) рассчитываются на основе современных стоимостей потока доходов Ran,i и инвестиций I.

Чистая современная стоимость проекта при процентной ставке i:

NPV(i) = Ran,i – I , (7.2)

Значение показателя IRR - решение уравнения доходности NPV(r) = 0, которое для проекта (7.1) имеет вид:

Ran,r – I = 0. (7.3)

Срок окупаемости n* определяется из уравнения:

Ran*,i = I (7.4)

Индекс доходности проекта (7.1) равен:

![]() .

(7.5)

.

(7.5)

Зависимость показателей эффективности от срока проекта (периода отдачи) n рассмотрим, считая заданными размеры вложенных инвестиций I, поступающих платежей R и процентную ставку дисконтирования i. Срок проекта (7.1) совпадает с его периодом отдачи. Параметры I, R, i определяют окупаемость проекта. Действительно, при заданных I, R, i условие возврата инвестиции, или, что тоже самое, условие существования срока окупаемости проекта, - это условие разрешимости уравнения (7.4), т.е. задачи о сроке ренты (см. параграф 1.5). Условие существования срока окупаемости проекта запишем в виде:

![]() (7.6)

(7.6)

1) Рассмотрим зависимость показателя NPV(i) от срока n проекта при заданных I, R, i. Чистая современная стоимость проекта (7.1) рассчитывается по формуле:

NPV(i) = Ran,i – I ,

коэффициент

дисконтирования ренты

![]() ,

где

,

где![]() (не

только целое, см.Замечание

в параграфе 1.5). Тогда

(не

только целое, см.Замечание

в параграфе 1.5). Тогда

![]() ,

,![]() .

Следовательно,NPV(i)

– возрастающая вогнутая функция n

на множестве

.

Следовательно,NPV(i)

– возрастающая вогнутая функция n

на множестве

![]() ,

причем

,

причем![]() ,

,![]() .

Значение последнего предела – этоNPV(i)

проекта, в котором поток доходов –

вечная рента. Если считать, что параметры

i,

R,

I проекта

(7.1) таковы, что выполняется условие

(7.6), то существует единственная точка

n*

> 0 такая, что

.

Значение последнего предела – этоNPV(i)

проекта, в котором поток доходов –

вечная рента. Если считать, что параметры

i,

R,

I проекта

(7.1) таковы, что выполняется условие

(7.6), то существует единственная точка

n*

> 0 такая, что

![]() =

NPVn*(i)

= 0.

=

NPVn*(i)

= 0.

Согласно свойству

3 срока окупаемости (параграф 1.6), n*

- срок окупаемости (DPP)

проекта (7.1). Таким образом, неравенство

(7.6) является не только условием

существования срока окупаемости проекта

(7.1), но и условием существования проектов

с NPV(i)

![]() 0.

0.

График зависимости показателя NPV(i) от срока проекта n показан на рисунке 1.7.1:

Рис. 1.7.1

Чем больше срок проекта (7.1), тем больше его NPV(i). Найдем n* из уравнения NPVn*(i) = 0, что равносильно уравнению (7.4), при условии (7.6):

.

(7.7)

.

(7.7)

Если n*,

определенное по (7.7), удовлетворяет

условию n*![]() n, где n

– срок проекта, то (7.7) - формула точного

значения срока окупаемости проекта

(7.1) (см. определение срока окупаемости,

параграф 1.6). Если срок проекта n

< n*,

то проект не имеет срока окупаемости.

При этом его NPV(i)

< 0. Чтобы проект окупался при данных

ставке i,

инвестициях I

и доходах R

необходимо, чтобы продолжительность

проекта была не меньше n*.

n, где n

– срок проекта, то (7.7) - формула точного

значения срока окупаемости проекта

(7.1) (см. определение срока окупаемости,

параграф 1.6). Если срок проекта n

< n*,

то проект не имеет срока окупаемости.

При этом его NPV(i)

< 0. Чтобы проект окупался при данных

ставке i,

инвестициях I

и доходах R

необходимо, чтобы продолжительность

проекта была не меньше n*.

2) При заданных

значениях I,

R,

i установим

зависимость

показателя IRR

проекта (7.1) от его срока n.

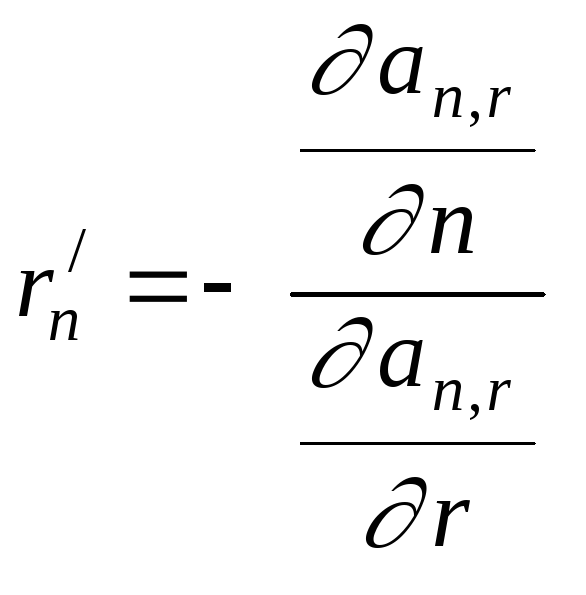

Из уравнения (7.3) имеем an,r

=

![]() ,

где

,

где![]() .

Дифференцируем это выражение поn:

.

Дифференцируем это выражение поn:

![]() .

Отсюда

.

Отсюда .

Так как

.

Так как![]() ,

то

,

то![]() .

С другой стороны, так как

.

С другой стороны, так как![]() ,

то

,

то![]() .

Следовательно,

.

Следовательно,![]() .

Значит,r(n)

- возрастающая функция на множестве

.

Значит,r(n)

- возрастающая функция на множестве

![]() .

Так как

.

Так как![]() для

каждого

конечного

n

> 0, то

для

каждого

конечного

n

> 0, то

.

Отсюда

.

Отсюда![]() при

при![]() и

и![]() при

при![]() .

Кроме того, еслиr

= 0, то

.

Кроме того, еслиr

= 0, то

![]() .

График зависимостиr(n)

показан на рисунке 1.7.2:

.

График зависимостиr(n)

показан на рисунке 1.7.2:

Р ис.

1.7.2

ис.

1.7.2

С увеличением

срока проекта (7.1) его показатель IRR

возрастает, приближаясь к значению IRR

проекта, поток доходов которого – вечная

рента. Заметим, что если срок проекта

меньше![]() ,

то доходность проекта отрицательна. И

наоборот – значениямr

> 0 соответствуют сроки проекта

,

то доходность проекта отрицательна. И

наоборот – значениямr

> 0 соответствуют сроки проекта

![]() (см.

условие разрешимости задачи о процентной

ставке ренты, параграф 1.5). Приr

= i срок

проекта n

совпадает с его сроком окупаемости n*,

т.е. n

= n*

(свойство 2 срока окупаемости, параграф

1.6). Значениям r

< i соответствует

срок проекта n

< n*

- проект является убыточным (свойство

3 показателя IRR,

параграф 1.6) и не имеет срока окупаемости

(см. свойство 5 срока окупаемости, параграф

1.6). При r >

i срок

проекта n

> n*

- проект прибыльный и имеет срок

окупаемости.

(см.

условие разрешимости задачи о процентной

ставке ренты, параграф 1.5). Приr

= i срок

проекта n

совпадает с его сроком окупаемости n*,

т.е. n

= n*

(свойство 2 срока окупаемости, параграф

1.6). Значениям r

< i соответствует

срок проекта n

< n*

- проект является убыточным (свойство

3 показателя IRR,

параграф 1.6) и не имеет срока окупаемости

(см. свойство 5 срока окупаемости, параграф

1.6). При r >

i срок

проекта n

> n*

- проект прибыльный и имеет срок

окупаемости.

3) Рассмотрим

зависимость индекса доходности d

от срока n

проекта (7.1) при заданных i,

R,

I. Будем

считать, что параметры i,

R,

I проекта

таковы, что выполняется условие (7.6):

![]() .

.

Согласно определению, индекс доходности проекта (7.1) рассчитывается по формуле (7.5). Тогда

![]() =

=

![]() ,

,

где

![]() .

Отсюда

.

Отсюда

![]() .

.

Характер зависимости d(n) показан на рисунке:

Рис. 1.7.3

С увеличением срока проекта (7.1) его показатель PI возрастает, приближаясь к значению PI проекта, поток доходов которого – вечная рента. Значению d = 1 соответствует срок проекта n = n*, где n* - срок окупаемости проекта (свойство 3 PI, параграф 1.6). Если n > n*, то проект имеет срок окупаемости, при этом d > 1. При n < n* проект не имеет срока окупаемости, его индекс доходности d < 1.

Заметим, что условие

(7.6) обеспечило существование проектов,

индекс доходности которых d

![]() 1.

1.

Итак, показатели

NPV(i),

IRR,

PI

возрастают

при увеличении

срока проекта (7.1). При этом срок окупаемости

проекта существует, когда его NPV(i)![]() 0,PI

0,PI ![]() 1,

а следовательно,IRR

1,

а следовательно,IRR

![]() i

(см свойство 5 PI,

параграф 1.6), т.е. когда все остальные

показатели указывают на приемлемость

проекта. Заметим, что неравенство (7.6)

при условии, что срок проекта

n

i

(см свойство 5 PI,

параграф 1.6), т.е. когда все остальные

показатели указывают на приемлемость

проекта. Заметим, что неравенство (7.6)

при условии, что срок проекта

n

![]() n*,

обеспечивает приемлемость проекта по

всем показателям, что также подчеркивает

согласованность показателей в оценке

проекта.

n*,

обеспечивает приемлемость проекта по

всем показателям, что также подчеркивает

согласованность показателей в оценке

проекта.

Замечание. Чем более протяжен во времени проект, тем более тщательная оценка требуется для членов денежного потока последних лет реализации проекта. Здесь инвестиционный проект рассматривается в условиях определенности, когда поступление платежей точно в срок и в полном объеме считается гарантированным.

Зависимость показателей эффективности от величины вложенных инвестиций I рассмотрим, считая заданными срок проекта n, размеры поступающих платежей R и ставку дисконтирования i.

1) Увеличение инвестиций в проект влечет уменьшение его IRR (формула 6.14). Рассмотрим подробнее зависимость показателя IRR проекта (7.1) от величины инвестиций I.

Уравнение NPV(r)

= 0 для проекта (7.1) имеет вид: I

= Ran,r,

где

![]() .

Так как

.

Так как![]() ,

,![]() ,

то

,

то![]() ,

,![]() .

Значит,r(I)

– убывающая выпуклая функция на

множестве значений I

.

Значит,r(I)

– убывающая выпуклая функция на

множестве значений I![]() .

Если

.

Если![]() ,

то

,

то![]() ;

еслиr

= 0, то I

= nR;

если

;

еслиr

= 0, то I

= nR;

если

![]() ,

то

,

то![]() .

График зависимостиr(I)

показан на рисунке:

.

График зависимостиr(I)

показан на рисунке:

Рис. 1.7.4

С увеличением инвестиций I доходность проекта r уменьшается. При I > nR доходность отрицательна, r < 0, проект заведомо убыточен. На этом рисунке значению r = i, где i – ставка дисконтирования проекта, соответствует максимальный уровень затрат Imax, при котором проект не является убыточным. Действительно, NPV(r = i) = 0, откуда Imax = Ran,i. Если I > Imax , то r < i , что означает убыточность проекта (см. свойство 3 IRR, параграф 1.6). И наоборот, значениям I < Imax соответствуют r > i, при которых проект является прибыльным.

Замечание.

Если исходить из того, что инвестиции

в проект не могут превышать стоимости

вечной ренты, т.е. выполняется условие

(7.6):

![]() ,

тогда анализ функцииr(I)

требует уточнения. Рекомендуется

рассмотреть это самостоятельно.

,

тогда анализ функцииr(I)

требует уточнения. Рекомендуется

рассмотреть это самостоятельно.

2) Чистая современная стоимость проекта (7.1) рассчитывается по формуле:

NPV(i) = Ran,i – I .

Определим множество

значений показателя. Если считать, что

I![]() при

заданныхR,

n,

i, то NPV(i)

при

заданныхR,

n,

i, то NPV(i) ![]() .

Если предполагается, что

.

Если предполагается, что![]() ,

тоNPV(i)

,

тоNPV(i) ![]() ,

где

,

где![]() <

0.

<

0.