Понятие, состав и структура оборотных средств. Производственные оборотные фонды.

дисциплина «Экономика, управление и маркетинг на предприятии»

кэн, Синявская Ирина Анатольевна кафедра экономики предприятия ФУЭС

Таганрог 2013 ЮФУ

Классификация оборотных средств

•по месту и роли в производственном процессе: средства, находящиеся в сфере производства и средства, находящиеся в сфере обращения;

•по источникам формирования: подразделяется на собственные и заемные оборотные средства;

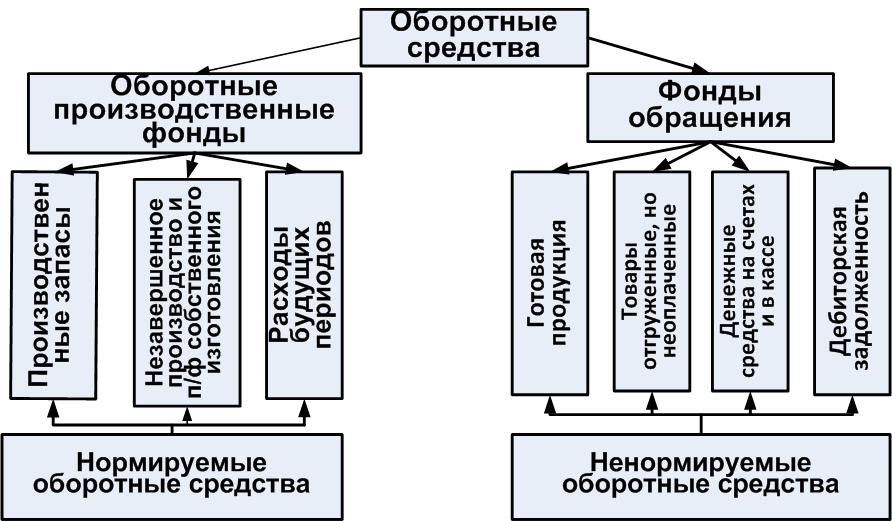

•по принципам организации: подразделяются на нормируемые и ненормируемые;

•по степени ликвидности (скорости превращения их в денежные средства) в составе оборотных средств выделяют:

–наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

–быстро реализуемые активы (дебиторская задолженность и готовая продукция);

–медленно реализуемые активы (производственные запасы и незаконченная продукция).

Состав оборотных средств

Классификация оборотных производственных фондов по

назначению в производственном процессе подразделяются:

•средства в производственных

запасах (транспортный, подготовительный, текущий, страховой);

•средства в затратах на

производство (незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов);

Классификация фондов обращения по назначению в производственном процессе подразделяются:

• готовая продукция:

a.готовая продукция на складе предприятия;

b.отгруженная, но неоплаченная продукция;

•. денежные средства и средства в расчетах:

a.расчеты с дебиторами;

b.доходные активы (вложения в ценные бумаги);

c.денежные средства на расчетных счетах, в кассе.

Структура оборотных средств

характеризуется удельным

весом стоимости отдельных элементов оборотных средств в общей их стоимости и выражается в процентах.

Три стадии кругооборота оборотных средств

|

|

|

|

|

… |

|

|

Часть в |

|

|||

|

|

|

|

|

|

|||||||

Д |

. |

|

|

Пр |

|

|

Д |

|||||

|

|

|

|

составегот |

||||||||

|

|

Пр Зап. |

|

|

|

... |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

прод. |

|

|||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент оборачиваемости

• Коб = Qр / Qср,

где Qр − объем выпущенной

(реализованной, товарной, валовой, чистой и т.д.) продукции, руб.;

Qср − средний размер (средние

остатки или норматив) оборотных средств за рассматриваемый период, руб.

Коэффициент закрепления оборотных средств (коэффициент

загрузки оборотных средств):

• Кз = 1/ Коб = Qср / Qр;

где Qр − объем выпущенной

(реализованной, товарной, валовой, чистой и т.д.) продукции, руб.;

Qср − средний размер (средние

остатки или норматив) оборотных средств за рассматриваемый период, руб.

Длительность одного оборота:

• Тоб = Тд / Коб = 360 Qср / Qр

•где Тд − число дней в анализируемом периоде;

360 − количество дней в году;

Qр − объем выпущенной (реализованной) продукции за данный период, руб.;

Qср − средние остатки или норматив

оборотных средств за рассматриваемый период, руб.