Принципы формирования налоговой системы.

Налоговая сис-ма выполняет 2 ф-ции:

1. фискальную. 2. регулирующую.

Фиксальная ф-ция призвана обеспечить поступление доходов в бюджеты различного уровня.

Регулирующая ф-ция играет роль реализации стратегии экономического развития и осуществления социально-экономических, научных, инвестиционных ф-ций.

Налоговая сис-ма любой страны – это рез-т длительного опыта ее использования в конкретных условиях.

Экономико-математические методы в обосновании налоговой сис-мы играет вспомогательную роль. Современная налоговая включает следующие налоги

В зависимости от налогообложения и взаимоотношения налогоплательщика и Гос-ва налоги подразделяются на:

1. прямые. 2. косвенные.

Прямые налоги взимаются непосредственно с дохода, полученного налогоплательщиком. Прямые налоги подразделяются на :

4. реальные.

5. личные.

Реальны налоги взимаются исходя из внешних признаков налогоплательщика. К ним относятся:

1. налог на землю.

2. налог на недвижимость.

3. промысловый налог.

4. налоги на ценные бумаги.

Личные налоги взимаются в фактически полученного налогоплательщиком дохода, и к ним относятся:

1. подоходный налог.

2. налог на прибыль с юридических лиц.

3. налог на доходы.

4. налог с капиталов.

5. налог на сверхприбыль.

6. налог с наследства и дарения.

Подоходный налог может взиматься по глобальному способу и шедулярному.

При глобальном способе налогообложением подлежит весь совокупный доход налогоплательщика.

При шедулярном способе весь доход делится на части в зависимости от источников его поступления, и к каждой части применяется отдельная ставка.

Налоги могут взиматься безналичным и декларационным способом. В 1-ом случае (безнал.) налогоплательщик получает сумму за вычетом налога, а платежи налогов за него осуществляет работодатель.

При декларационном способе налогоплательщик сам рассчитывает сумму налогов, осуществляет платежи, а налоговые органы только контролируют.

Косвенные налоги – это налоги, которые включаются в цену товара и тем самым увеличивают эту самую цену и выплачиваются после реализации товаров или услуг. Косвенные налоги взимаются на внутренним рынке. Косвенные налоги включают в себя:

6. акцизы.

7.фискально-монопольные налоги.

8. таможенные пошлины.

Акцизы подразделяются на:

9. индивидуальные акцизы.

10. универсальные акцизы.

Индивидуальные акцизы взимаются с определенных групп товаров, повышенного спроса.

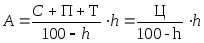

Величина акциза равна:

, где

, где

С – полная себест-ть подакцизного товара. П – балансовая прибыль.

Т – транспортные расходы. Ц – цена подакцизного товара.

h – ставка индивидуального акциза.

К универсальным акцизам в настоящее время относится налог на добавочную ст-ть – НДС.

Добавочная ст-ть включает в себя:

1. оплату труда персоналу.

2. взносы в фонды социального страхования. 3. прибыль.

Фискально-монопольные налоги – это косвенные налоги, которые устанавливаются на товары массового спроса, произв-во и/или реализация которых монополизирована гос-вом.

Различают полные и неполные фискально-монопольные налоги.

Полные налоги, когда произв-во и реализация монополизированы гос-вом.

Неполные налоги, когда монополизирована одна из этих сфер.

Таможенные пошлины, различаются по происхождениям, целям и ставкам.

По происхождению различают:

1. импортные – основной вид пошлин. 2. экспортные – на сырьевые товары. 3. транзитные.

По целям различают:

1. фискальные. 2. протекционные и сверх протекционные.

3. антидемпинговые. 4. реферекциальные.

По ставкам выделяют:

1. специфические таможенные пошлины, которые устанавливаются в твердой суме с единицы товара.

2. одволорные – устанавливаются в виде фиксированного процента с цены товара.

3. смешанные.

4. взносы в фонды социального страхования явл-ся специальными платежами физических и юридических лиц Гос-ва.

В мировой практике взносы в фонды социального страхования взимаются либо в процентах к валовому заработку в виде единого взноса. Либо в виде нескольких налогов в зависимости от которых оказываются те или иные услуги. Особенность взносов в фонды закл-ся в том, что не предусматривает никаких скидок, исключений и льгот. Так же как и оплата труда включается в себест-ть товара.