4.5 Анализ типов финансовой устойчивости

Финансово-устойчивым является такое предприятие, которое за счет собственных источников финансирует приобретение внеоборотных активов и оптимальную часть оборотных средств.

Возможны следующие типы финансовой устойчивости:

- абсолютная и нормальная устойчивость - высокая рентабельность, отсутствие нарушений финансовой дисциплины;

- неустойчивое состояние - нарушение финансовой дисциплины, задержки в оплате труда, невыполнение финансового плана, перебои в поступлении денег;

- кризисное состояние - неспособность расплатиться по долговым обязательствам.

Таблица 12 Анализ типов финансовой устойчивости

|

Показатель |

На начало 2012г |

На конец 2012г |

Изменение | |

|

абс. |

отн. | |||

|

Общая величина запасов и затрат |

5780 |

7552 |

+1772 |

30,7% |

|

Наличие собственных оборотных средств |

5719 |

7119 |

+1400 |

+24,5% |

|

Функционирующий капитал |

5719 |

7119 |

+1400 |

+24,5% |

|

Общая величина источников |

5769 |

7819 |

+2050 |

+35,5% |

|

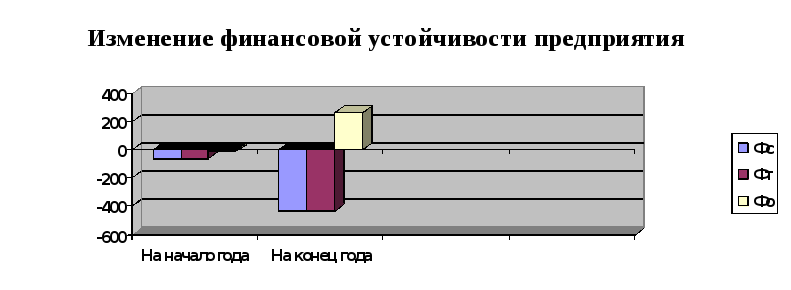

Фс=СКоб-ЗЗ |

-61 |

-433 |

-372 |

-609,8% |

|

Фт=КФ-ЗЗ |

-61 |

-433 |

-372 |

-609,8% |

|

Фо=ВИ-ЗЗ |

-11 |

+267 |

+278 |

2527,27% |

|

Трехкомпонентный показатель типов финансовой устойчивости |

0;0;0 |

0;0;1 |

|

|

Согласно трехкомпонентному показателю предприятие находится в кризисном состоянии на начало и в неустойчивом на конец отчетного периода, т.е. прослеживается тенденция роста финансовой устойчивости.

Главной причиной такого состояния является недостаток собственных оборотных средств и недостаток общей величины основных и долгосрочных заемных источников формирования запасов и затрат.

4.6 Анализ коэффициентов финансовой устойчивости

1) Коэффициент автономии (независимости) показывает удельный вес собственных средств в общей сумме источников финансирования

![]()

2) Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, которые используются длительное время.

![]()

3) Коэффициент соотношения заемных и собственных средств (плечо финансового рычага) показывает, сколько заемного капитала привлечено на 1 рубль собственных источников финансирования.

![]()

![]() согласно

европейскому финансовому менеджменту

согласно

европейскому финансовому менеджменту

![]() по

американскому финансовому менеджменту

по

американскому финансовому менеджменту

4) Индекс постоянного актива показывает, какая часть собственного капитала направлена на финансирование внеоборотных активов.

![]()

5) Коэффициент маневренности показывает, какая часть источников собственных средств находится в наиболее мобильных активах, т.е. используется для текущей деятельности.

![]()

6) Коэффициент обеспеченности оборотных активов собственными оборотными средствами

![]()

7) Коэффициент обеспеченности материальных запасов собственными оборотными средствами

![]()

8) Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия характеризует уровень производственного потенциала

![]()

Таблица 13. Показатели финансовой устойчивости предприятия

|

Показатель |

Нормативное знач. |

На начал2012г |

На конец 2012г |

Изменение | |

|

абс. |

отн. | ||||

|

1.Коэффициент финансовой независимости |

≥0,5 |

0,86 |

0,8 |

-0,06 |

-6,98% |

|

2. Коэффициент финансовой устойчивости |

≥0,8 |

0,86 |

0,8 |

-0,06 |

-6,98% |

|

3. Плечо финансового рычага |

<0,5 |

0,16 |

0,26 |

+0,1 |

-625% |

|

4. Iвнеоб |

≈0,5 |

0,1 |

0,21 |

+0,11 |

+110% |

|

5. Кманевр |

≈0,5 |

0,9 |

0,79 |

-0,11 |

-12,2% |

|

6. Кобесп.обор.акт. |

>0,1 |

0,84 |

0,75 |

-0,09 |

-10,7% |

|

7. Кобесп.МЗ |

>0,6 |

1 |

0,95 |

-0,05 |

-5% |

|

8. Креал.стоим.ОФ |

>0,5 |

0,83 |

0,7 |

-0,13 |

-15,7% |

В результате анализа финансовой устойчивости выяснилось:

1) Коэффициент автономии выше нормативного значения. За отчетный период он увеличился на 6,98% и составил на конец года 0,8. Т.е. предприятие практически не зависит от внешних инвесторов.

2) Коэффициент финансовой устойчивости уменьшился на 7% и на конец периода составил 0,8. Это нормативное значение.

3) Коэффициент соотношения заемных и собственных средств не соответствует нормативному значению системы европейского менеджмента и составил на конец года 26%. Прослеживается тенденция к увеличению этого коэффициента на 62,5%. Т.е. предприятие ведет рисковую финансовую политику и в основном за счет заемных средств.

4) Индекс постоянного актива ниже нормы и составляет 0,21. Т.е. 21% собственного капитала направлено на финансирование внеоборотных активов.

5) Коэффициент маневренности значительно выше рекомендуемого оптимального значения, следовательно, большая часть собственных средств вложены в наиболее мобильные активы, т.е. используется для финансирования текущей деятельности.

6)и 7) Коэффициенты обеспеченности оборотных активов и материальных запасов собственными оборотными средствами составляют 75% и 95% соответственно, что выше нормативных значений. Это положительный фактор в определении финансовой устойчивости.

8) Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия составил 70%, что значительно выше нормы и характеризует высокий уровень производственного потенциала.

Согласно коэффициентам финансовую устойчивость предприятия можно признать удовлетворительной, так как из восьми коэффициентов только два не соответствуют нормативным значениям.