1. Задачи / Образцы выполненных СРС 1-12 МАТЕСО / бред / Демидов СРС_Эйсен_Динраз_задание_1

.docФедеральное агентство по образованию

Томский политехнический университет

Отчет по математической экономике:

«Теория динамического развития: определение взаимосвязи между экономическими показателями деятельности предприятия»

Выполнил студент группы 8512

Демидов А.С.

Приняли к.т.н., доцент

Ротарь В. Г.,

к. э. н.

Эйсен Н.Ф.

Томск – 2004

1) Руководствуясь

политэкономической формой производственной

функции (![]() ),

устанавливаем зависимости:

),

устанавливаем зависимости:

Расходы нормативные

–

![]() ;

;

Доходы нормативные

–

![]() ;

;

Выручка нормативная

–

![]() .

.

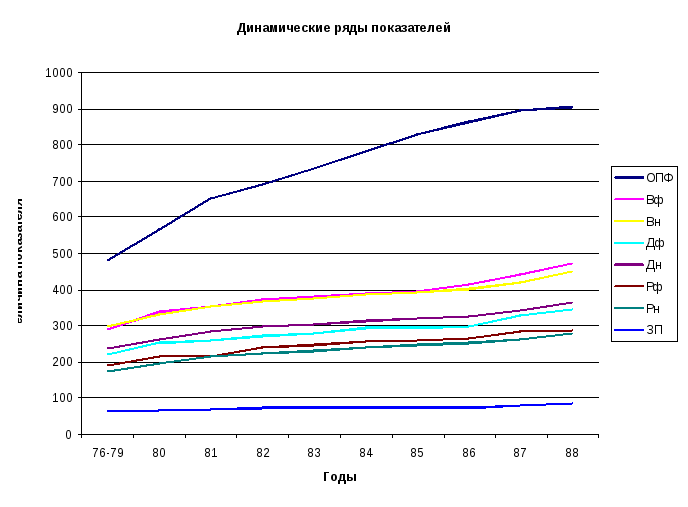

Основные экономические показатели деятельности предприятия

(в млн. руб.)

|

Наименование показателя |

Годы |

|||||||||

|

76-79 |

80 |

81 |

82 |

83 |

84 |

85 |

86 |

87 |

88 |

|

|

Основные производственные фонды (ОПФ) |

481 |

568 |

652 |

689 |

733 |

782 |

828 |

863 |

894 |

905 |

|

Выручка фактическая (Вф) |

290 |

340 |

355 |

374 |

379 |

390 |

396 |

415 |

442 |

470 |

|

Выручка нормативная (Вн) |

298 |

331 |

355 |

369 |

378 |

386 |

392 |

401 |

420 |

449 |

|

Доходы фактические (Дф) |

220 |

252 |

260 |

272 |

280 |

293 |

294 |

299 |

330 |

344 |

|

Доходы нормативные (Дн) |

236 |

264 |

285 |

296 |

305 |

312 |

319 |

327 |

342 |

364 |

|

Расходы фактические (Рф) |

189 |

214 |

214 |

242 |

247 |

255 |

258 |

267 |

284 |

288 |

|

Расходы нормативные (Рн) |

173 |

196 |

214 |

224 |

232 |

239 |

246 |

253 |

264 |

278 |

|

Фонд заработной платы (ЗП) |

62,5 |

67,7 |

70,4 |

72,5 |

73,2 |

73,2 |

73,1 |

74,2 |

77,9 |

85,5 |

(Примечание: нормативные значения взяты округленными).

2) Построение динамических рядов показателей в координатах «величина показателя - время»:

3) Объяснение отклонений между фактическими и нормативными показателями:

Отклонения между фактическими и нормативными показателями появляются из-за противоречия между числом заработной платы и основными производственными фондами. За десять лет вряд ли производительность труда так выросла, как это показано на графике. Хотя на графике четко виден рост ОПФ, в то время как заработная плата выросла незначительно. Можно сделать вывод, что предприятие плохо использует ОПФ.