12. Понятие общей, средней и предельной величины результата (дохода)

Произведя определенное количество продукции и продав ее, фирма получает выручку (доход). Следует различать общую (совокупную) выручку, среднюю и предельную.

Общая (совокупная) выручка (Total revenue – TR) – это сумма выручки, полученной фирмой от продажи всех произведенных товаров. При постоянной цене она равна:

![]()

Средняя выручка (Average revenue – AR) – это выручка, приходящаяся на единицу проданного товара:

Предельная выручка (Marginal revenue – MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции (обычно на единицу):

Чтобы подсчитать полученную прибыль, необходимо знать затраты.

Затраты производства прежде всего рассматриваются в бухгалтерском смысле, т. е. как денежные затраты на приобретение ресурсов для производства. Это явные или внешние затраты.

Однако ресурсы можно использовать по-разному, производя либо одну, либо другую продукцию. Поэтому важно заранее оценить, как экономически выгоднее использовать ограниченные ресурсы. Для такого анализа применяется категория «затраты упущенных возможностей» или альтернативные затраты. Это – неявные или внутренние затраты. Они определяются стоимостью ресурсов, находящихся в собственности данного предприятия (собственные здания, собственный труд, собственный капитал). Капитал можно положить в банк под проценты, собственное помещение – сдать в аренду и т. д. К примеру, покупка пекарни стоит 300 тыс. дол. Эти деньги можно положить в банк и получать проценты. Под 15 % годовых это равно 15 тыс. дол. Следовательно, покупатель отказывается от 15 тыс. дол. – это и входит в альтернативные издержки.

Исходя из этого, различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних) издержек. Экономическая прибыль равна бухгалтерской за вычетом неявных (внутренних) издержек.

С учетом временных границ издержки производства разделяют на постоянные (fixed cost) и переменные (variable cost). Кроме того различают совокупные или общие (total cost), средние (average cost) и предельные (marginal cost) издержки производства.

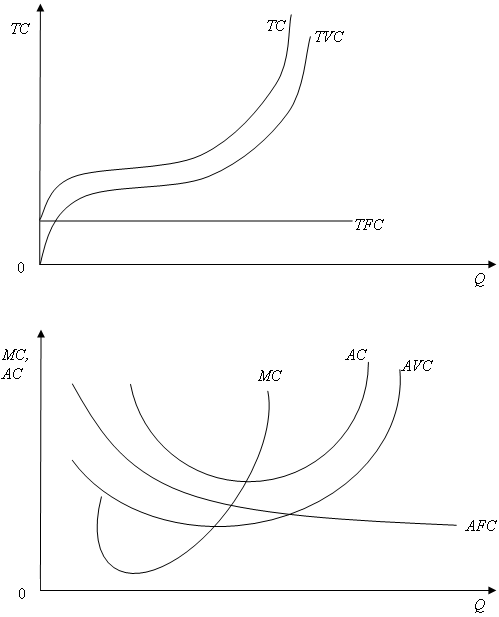

Совокупные издержки — это сумма затрат по приобретению производственных факторов, необходимых для производства определенного количества товаров. Они состоят из совокупных постоянных (total fixed cost – TFC) и совокупных переменных (total variable cost – TVC) затрат. TFC фирма не может изменить в краткосрочном периоде: содержание производственных зданий, аренда, административные расходы и др. Они не зависят от количества произведенной продукции и имеются даже тогда, когда продукция не выпускается. TVC изменяются в зависимости от количества производимой продукции: стоимость сырья, топлива и т. д.

TC=TFC+TVC.

Отметим, что S — образная форма (см. рис. 6) совокупных переменных издержек связана с действием отдачи от масштаба: в начальный период организации производства фирма еще не достигла оптимальных размеров, происходит освоение мощностей, поэтому затраты растут быстрее объемов производства. В дальнейшем происходит относительная экономия затрат, но в конце концов, когда предприятие перейдет рубеж эффективного размера производства, совокупные переменные издержки резко возрастают.

Средние издержки производства (average cost – АС) – затраты на единицу произведенной продукции

AC=TC/Q.

AC также делятся на постоянные и переменные средние издержки, т. е.

AC=AFC+AVC.

AFC с ростом выпуска продукции уменьшаются (к примеру, арендная плата на единицу продукции), а AVC обычно сначала уменьшаются, а потом вследствие действия закона убывающей отдачи факторов производства — увеличиваются.

Предельные издержки (marginal cost – MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. МС — всегда переменные издержки.

Концепция предельных издержек имеет для фирмы стратегическое значение. Она позволяет определять те затраты, величину которых фирма может контролировать непосредственно, – увеличивать ли производство на несколько единиц или сократить.

Предельные издержки обычно сначала уменьшаются (а вслед за ними уменьшаются и средние затраты), поскольку это переменные затраты на той же базе постоянных затрат, а затем растут.

Рис. 6. Общие, средние и предельные издержки предприятия