§3. Свойства решений матричных игр.

Обозначим через G (Х,Y,А) игру двух лиц с нулевой суммой, в которой игрок 1 выбирает стратегиюх Î Х, игрок 2–y Î U,после чего игрок 1 получает выигрышА = А (х, y) за счёт игрока 2.

Определение.Стратегиях1игрока 1доминирует (строго доминирует)над стратегиейх2, если

А (х1, y) ³ А (х2, y) (А (х1, y) > А (х2, y)), y Î U.

Стратегия y1игрока 2доминирует (строго доминирует)над стратегиейy2, если

А (х, y1) £ А (х, y2) (А (х, y1) < А (х, y2)), х Î Х.

При этом стратегии х2 иy2называютсядоминируемыми (строго доминируемыми).

Спектром смешанной стратегииигрока в конечной антагонистической игре называется множество всех его чистых стратегий, вероятность которых согласно этой стратегии положительна.

Свойство 1. Если чистая стратегия одного из игроков содержится в спектре некоторой его оптимальной стратегии, то выигрыш этого игрока в ситуации, образованной данной чистой стратегией и любой оптимальной стратегией другого игрока, равен значению конечной антагонистической игры.

Свойство 2. Ни одна строго доминируемая чистая стратегия игрока не содержится в спектре его оптимальной стратегии.

Игра G¢ = (Х¢,Y¢,А¢) называется подыгрой игрыG (Х,Y,А),еслиХ¢Ì Х, U¢Ì U,а матрица А¢является подматрицей матрицыА. МатрицаА¢при этом строится следующим образом. В матрицеАостаются строки и столбцы, соответствующие стратегиямХ¢иU¢, а остальные “вычеркиваются”. Всё то что “останется” после этого в матрицеАи будет матрицейА¢.

Свойство 3. ПустьG

=(Х,Y,А)–конечная

антагонистическая игра,G¢

= (Х \

х¢,Y,А)–подыгра

игрыG, ах¢–чистая стратегия игрока 1 в игреG,

доминируемая некоторой стратегией![]() ,

спектр которой не содержитх¢.Тогда всякое решение (хо,

yо,

u) игрыG¢является решением игрыG.

,

спектр которой не содержитх¢.Тогда всякое решение (хо,

yо,

u) игрыG¢является решением игрыG.

Свойство 4. ПустьG

= (Х,Y,А)–конечная

антагонистическая игра,G¢

= (Х,Y

\ y¢,А)–подыгра

игрыG, аy¢

–чистая

стратегия игрока 2 в игреG,

доминируемая некоторой стратегией![]() ,

спектр которой не содержитy¢.Тогда

всякое решение игрыG¢

является решениемG.

,

спектр которой не содержитy¢.Тогда

всякое решение игрыG¢

является решениемG.

Свойство 5. Если для чистой стратегиих¢игрока 1 выполнены условия свойства 3, а для чистой стратегииy¢игрока 2 выполнены условия свойства 4, то всякое решение игрыG¢ = (Х \х¢,Y \ y¢,А) является решением игрыG = (Х,Y,А).

Свойство 6.Тройка (хо, yо, u) является решением игрыG = (Х,Y,А) тогда и только тогда, когда (хо, yо, кu +а) является решением игрыG(Х,Y,кА+а), гдеа–любое вещественное число,к>0.

Свойство 7. Для того, чтобыхо

= (![]() )

былаоптимальной смешанной

стратегиейматричной игры с

матрицейАи ценой игрыu,

необходимо и достаточно выполнение

следующих неравенств

)

былаоптимальной смешанной

стратегиейматричной игры с

матрицейАи ценой игрыu,

необходимо и достаточно выполнение

следующих неравенств

![]() (j

=

(j

=

![]() )

)

![]()

Аналогично для игрока 2 : чтобы yо

= (![]() ,

...,

,

...,![]() ,

...,

,

...,![]() )

была оптимальной смешанной стратегией

игрока 2 необходимо и достаточно

выполнение следующих неравенств:

)

была оптимальной смешанной стратегией

игрока 2 необходимо и достаточно

выполнение следующих неравенств:

(i

=

(i

=

![]() )

)![]()

Из последнего свойства вытекает: чтобы установить, является ли предполагаемые (х, y) иuрешением матричной игры, достаточно проверить, удовлетворяют ли они неравенствам (*) и (**). С другой стороны, найдя неотрицательные решения неравенств (*) и (**) совместно со следующими уравнениями

![]() ,

,

![]()

получим решение матричной игры.

Таким образом, решение матричной игры

сводится к нахождению неотрицательных

параметров решений линейных неравенств

(*) (**) и линейных уравнений (***). Однако

это требует большого объёма вычислений,

которое растёт с увеличением числа

чистых стратегий игроков. (Например для

матрицы 3![]() 3

имеем систему из 6 неравенств и 2

уравнений). Поэтому в первую очередь

следует, по возможности используя

свойства 2 и 3, уменьшить число чистых

стратегий игроков. Затем следует во

всех случаях проверить выполнение

неравенства

3

имеем систему из 6 неравенств и 2

уравнений). Поэтому в первую очередь

следует, по возможности используя

свойства 2 и 3, уменьшить число чистых

стратегий игроков. Затем следует во

всех случаях проверить выполнение

неравенства

![]()

![]()

![]() =

=![]()

![]()

![]() .

.

Если оно выполняется, то игроки имеют чистые оптимальные стратегии (игрок 1 –чистую максиминная, а игрок 2–чистую минимаксная). В противном случае хотя бы у одного игрока оптимальные стратегии будут смешанные. Для матричных игр небольшого размера эти решения можно найти, применяя свойства 1–5.

Замечание.Отметим, что исключение доминируемых (не строго) стратегий может привести к потере некоторых решений. Если же исключаются толькострогодоминируемые стратегии, то множество решений игры не изменится.

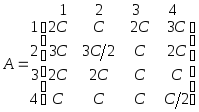

Пример 3. ПустьG = (Х,Y,А), гдеХ={1, 2, 3, 4};Y={1, 2, 3, 4}, а функция выигрышаАзадана следующим образом :

где С>0.

Решение. Прежде всего заметим, что

по свойству 6 достаточно решить игруG1

= (Х,Y,А),

гдеА1=![]() А. В матричной форме играG1определяется матрицей выигрышей

А. В матричной форме играG1определяется матрицей выигрышей

Элементы четвёртой строки этой матрицы “ £”соответствующих элементов третьей строки и поэтому третья стратегия игрока 1 доминирует над четвёртой. Кроме того, элементы первого столбца матрицыА1“³”соответствующих элементов второго столбца, Следовательно, вторая стратегия игрока 2 доминирует над его первой стратегией.

Далее, из свойства 5 следует, что всякое решение игры G2 = (Х \{4}, Y \ {1}, А1) является решением игрыG1. В матричной форме игруG2можно представить матрицей

.

.

Очевидно, что элементы второй строки “ ³”полусуммы соответствующих элементов первой и третьей строк. Кроме того, элементы третьего столбца матрицыА2“³“ соответствующих элементов второго столбца. Применяя свойство 5 получим, что всякое решение игрыG3= (Х\{4,2},Y\{1,4},А2) является решением игрыG2, а следовательно и игрыG1. ИграG3определяется матрицей

.

.

Матрица А3 не имеет седловой точки, т.к. не выполнено равенство

![]()

![]()

![]() =

=![]()

![]()

![]() ,

,

а игра G3не имеет решения в чистых стратегиях, т.е. оптимальные стратегии игроков являются смешанными. Эти стратегии (в данном случае) легко найти из анализа структуры матрицыА3. Поскольку матрицаА3 симметрична, можно предположить, что игроки в оптимальной стратегии используют свои чистые стратегии с равными вероятностями.

Действительно, если игрок 1 выбирает с равными вероятностями стратегии 1 и 3, то при применении любой из двух чистых стратегий игроком 2 математическое ожидание выигрыша игрока 1 будет равным либо

![]() ,

,

либо

![]() .

.

Аналогично, если игрок 2 использует свои

чистые стратегии 2 и 3 с равными

вероятностями, то математическое

ожидание его проигрыша будет равно

![]() .

Следовательно, указанные стратегии

являются оптимальными в игреG3,

а величины

.

Следовательно, указанные стратегии

являются оптимальными в игреG3,

а величины![]() –значением

игрыG3.

Из предыдущего следует, что эти стратегии

оптимальны и вG1.

–значением

игрыG3.

Из предыдущего следует, что эти стратегии

оптимальны и вG1.

Таким образом, стратегия Х= (![]() ,

0,

,

0,![]() ,

0) является оптимальной стратегией

игрока 1, стратегияY= (0,

,

0) является оптимальной стратегией

игрока 1, стратегияY= (0,![]() ,

,![]() ,

0)–оптимальной

стратегией игрока 2 в игреG1,

а значение игрыG1равно

,

0)–оптимальной

стратегией игрока 2 в игреG1,

а значение игрыG1равно![]() .

В силу свойства 4 решением игрыGбудет тройка (Х,Y,

.

В силу свойства 4 решением игрыGбудет тройка (Х,Y,![]() ).

).