2 Производственная практика: программа и методические указания по ее выполнению

Программа |

производственной |

практики |

предусматривает |

изучение |

||||||

организационных и экономических аспектов деятельности предприятия. |

||||||||||

Студент |

должен |

дать |

организационно-правовую |

и |

экономическую |

|||||

характеристику |

предприятия, а |

|

также |

провести |

анализ |

финансовой |

||||

подсистемы по трем направлениям: состояние и особенности финансов предприятия, организация наличных и безналичных денежных расчетов, страхование рисков. Указанные направления могут стать основой для разделения отчета о практике на главы.

2.1Организационно-правовая характеристика

Вэтом разделе следует изучить и отразить в отчете следующие данные о предприятии (организации):

- организационно-правовая форма и история создания;

- описание этапов реорганизации;

-юридический и почтовый адрес;

-состав и характеристика учредительных документов;

- виды деятельности по уставу;

-состав учредителей и органов управления.

|

Организационно-правовая |

|

форма |

|

и |

|

история . |

созда |

|||||

|

|

|

|

||||||||||

Организационно-правовые формы предприятий (учреждений, организаций) в |

|

||||||||||||

Российской |

Федерации |

установлены |

Гражданским |

|

кодексом |

|

РФ |

||||||

соответствующими |

федеральными |

законами. Организационно-правовая |

|

||||||||||

форма |

устанавливается |

|

|

учредительными |

документами(устав, |

|

|||||||

учредительный договор и т..п) и обязательно указывается в наименовании |

|

||||||||||||

организации (полном и сокращенном). |

|

|

|

|

|

|

|

|

|||||

|

В форме коммерческих предприятий обычно создаются промышленные, |

|

|||||||||||

сельскохозяйственные и торговые предприятия, предприятия сферы услуг; |

|

||||||||||||

коммерческие банки; финансовые и страховые компании. В соответствии с |

|

||||||||||||

Гражданским |

кодексом |

|

РФ |

к |

|

организационно-правовым |

форм |

||||||

коммерческих |

организаций |

|

относятся: общества |

с |

ограниченной |

и |

|||||||

дополнительной ответственностью (ООО и ОДО), открытые и закрытые |

|

||||||||||||

акционерные общества (ЗАО и ОАО), производственные кооперативы (ПК), |

|

||||||||||||

государственные и муниципальные унитарные предприятия(ГУП и МУП), |

|

||||||||||||

товарищества (полные товарищества и товарищества на вере). Небольшие |

|

||||||||||||

предприятия могут работать в форме ПБОЮЛ(предприниматель без |

|

||||||||||||

образования юридического лица). |

|

|

|

|

|

|

|

|

|||||

Некоммерческие |

организации |

могут |

|

создаваться |

в |

следующих |

|||||||

организационно-правовых формах: |

|

|

|

|

|

|

|

|

|||||

- фонд («Пенсионный фонд |

Российской |

Федерации», Негосударственный |

|

||||||||||

пенсионный фонд «Норильский никель»); |

|

|

|

|

|

|

|

||||||

8

-государственная корпорация(ГК «Фонд содействия реформированию

жилищно-коммунального |

хозяйства», |

Государственная |

корпорация |

по |

||||

атомной энергии «Росатом»); |

|

|

|

|

|

|

||

- |

некоммерческое |

партнерство (НП |

«Российская |

гильдия |

||||

профессиональных |

антикризисных |

управляющих», НП |

«Народные |

|

||||

художественные промыслы и ремесла Вятки»); |

|

|

|

|

||||

- |

частное |

учреждение (Некоммерческое |

частное |

учреждение |

||||

«Национальная информационная система паспортизации специалистов«RU |

|

|||||||

PASS»); |

|

|

|

|

|

|

|

|

-государственные и муниципальные казенные, бюджетные и автономные учреждения (Кировское областное государственное казенное учреждение «Центр занятости населения города Кирова», Федеральное государственное бюджетное учреждение «Вятская государственная сельскохозяйственная академия», Муниципальное общеобразовательное автономное учреждение «Гимназия имени Александра Грина» г. Кирова);

-автономная некоммерческая организация(АНО «ТВ-Новости», АНО организация «Молодежный хоккейный клуб «Олимпия»);

-ассоциация и союз(Ассоциация «Совет муниципальных образований Кировской области»);

-общество взаимного страхования(НО ОВС «Саклау», г. Казань);

-органы государственной власти финансового профиля(федеральные органы исполнительной власти Федеральное казначейство(Казначейство России), Федеральная налоговая служба (ФНС России) и другие).

Если студент проходит практику в филиале предприятия(организации, учреждения), должна быть дана характеристика организационно-правовой формы головного предприятия, после чего нужно охарактеризовать правовой статус филиала. В соответствии с Гражданским кодексом РФ в качестве территориально-обособленных подразделений могут создаваться филиалы,

представительства или другие типы подразделен(напримерй, дополнительный офис коммерческого банка). Филиал может частично наделяться правами юридического лица. Так, создаются филиалы с

обособленным |

балансом |

и |

без , негос правом открытия |

расчетного |

(лицевого) счета и без права открытия счета. |

|

|||

Описывая |

историю |

создания предприятия(организации), |

следует |

|

установить, когда было создано предприятие, в какой организационно- |

||||

правовой форме, |

кто выступил |

учредителем(учредителями) предприятия. |

||

Обычно сведения об этом содержатся в учредительных документах(устав организации, положение о филиале). Все чаще такие сведения размещаются на сайтах организаций.

Описание |

этапов реорганизации предприятия, |

филиала (если |

такие |

|||

факты были). Реорганизация юридического лица может проходить в форме |

||||||

слияния, присоединения, разделения, выделения |

или |

преобразования. |

||||

Преобразование |

предполагает |

смену |

организационно-правовой |

формы. |

||

Полная история реорганизаций предприятия в соответствии с современными требованиями к содержанию учредительных документов обычно содержится

9

в уставе предприятия. Студент должен изучить все реорганизации, которые претерпевало предприятие, их даты и причины.

Юридический и почтовый адре.с Под юридическим адресом обычно понимают адрес, по которому организация зарегистрирована. Юридический

адрес указывается в учредительных документах |

и фиксируется при |

||||

государственной регистрации юридического лица. Иногда организация |

|

||||

дополнительно |

указывает |

почтовый |

,адрескоторый |

отличается |

от |

юридического адреса. Почтовый адрес обычно используется для обмена |

|||||

информацией и отправления официальной корреспонденции. |

|

|

|||

Фактический адрес – это |

адрес, по |

которому в |

действительности |

||

располагается |

предприятие. При оценке |

фактического |

местоположения |

||

предприятия студент должен оценить его выгодность (близость к источникам ресурсов, потребителям; развитость в регионе транспортной, социальной, финансовой инфраструктуры; климатические условия и т.д.).

Состав и характеристика учредительных документовзависят от организационно-правовой формы. Для полного понимания юридических

условий |

деятельности |

организации |

студенту |

рекомендуется |

изучить |

|||

специальное |

законодательство по |

этой |

организационно-правовой |

форме |

||||

(например, федеральный закон от03.11.2006 |

№ 174-ФЗ «Об |

автономных |

||||||

учреждениях», |

или федеральный |

закон |

от14.11.2002 |

№ |

161-ФЗ «О |

|||

государственных и муниципальных унитарных предприятиях» и др.). Обычно основным (а иногда единственным) учредительным документом

предприятия (организации) является устав. В некоторых случаях это может быть положение (так, Пенсионный фонд Российской Федерации действует на основании Положения, утвержденного Постановлением Верховного Совета РФ от 27.12.1991 № 2122-1). Студент должен изучить основные положения устава (если практика проходит в филиале, следует изучить также положение о филиале или иной документ, его заменяющий), после чего кратко изложить их основное содержание в соответствующем разделе отчета о практике.

Обращаем внимание, что в учредительные документы могут вноситься изменения, поэтому следует изучать устав в его последней(действующей) редакции и указать дату начала ее действия.

Виды деятельности по уставу. В уставе предприятия (организации) в обязательном порядке должны быть перечислены виды деятельности, для осуществления которых оно создано. Следует помнить, что очень часто уставные виды деятельности оказываются гораздо шире реальных(в последующем необходимо будет сравнить эти данные с фактическими видами деятельности, которые анализируются на основании состава и структуры выручки предприятия от реализации продукции, услуг или работ).

Если перечень уставных видов деятельности большой, рекомендуется в тексте отчета указать только основные виды деятельности, а полный список поместить в приложениях.

Состав учредителей и органов управленияопределяется спецификой организационно-правовой формы предприятия(организации). Здесь также может оказать помощь изучение специальных федеральных законов, которые

10

регулируют деятельность каждой организационно-правовой формы, в том |

|

||||||||||||

числе примерный перечень и полномочия ее органов управления. |

|

|

|

||||||||||

|

Например, в акционерных обществах к органам управления относят |

||||||||||||

собрание акционеров, совет директоров, правление акционерного общества. |

|

||||||||||||

В |

автономных |

учреждениях |

|

формируется |

наблюдательный . |

Усовет |

|||||||

государственных и муниципальных предприятий, казенных и бюджетных |

|

||||||||||||

учреждений есть только один учредитель. В организациях всех форм в |

|||||||||||||

обязательном |

порядке |

действует |

единоличный |

исполнительный |

орган |

||||||||

управления – директор, президент, управляющий (в банках), главный врач (в |

|

||||||||||||

учреждениях здравоохранения), ректор (в высших учебных заведениях) и т.д. |

|

||||||||||||

Наименование |

должности |

единоличного |

исполнительного |

органа, а также |

|

||||||||

его полномочия и порядок назначения на должность |

устанавливаются в |

||||||||||||

уставе. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Студент должен изучить, какие органы управления действуют на |

||||||||||||

предприятии, |

каков порядок их формирования(порядок |

и |

процедура |

||||||||||

выборов, порядок назначения на должность), каковы их полномочия (в том |

|

||||||||||||

числе особо следует изучить исключительные полномочия). Также нужно |

|

||||||||||||

установить, какова форма ответственности учредителей(участников) |

по |

|

|||||||||||

долгам предприятия (организации). Существуют полная, дополнительная и |

|

||||||||||||

ограниченная формы ответственности. |

|

|

|

|

|

|

|

||||||

|

Для предприятий, созданных в форме хозяйственных обществ, нужно |

|

|||||||||||

описать состав участников или акционеров(их количество, являются они |

|

||||||||||||

физическими или юридическими лицами, размер уставного капитала, доля |

|

||||||||||||

крупных и мелких акционеров, доля иностранного участия в уставном |

|||||||||||||

капитале и |

т.).п. Если |

предприятие |

действует |

в |

форме |

акционерного |

|||||||

общества, следует привести данные о количестве и виде выпущенных акций. |

|

||||||||||||

2.2 |

Экономическая характеристика |

|

|

|

|

|

|

|

|||||

|

Экономическая |

характеристика |

включает |

анализ |

|

основ |

|||||||

экономических |

|

показателей |

и |

должна |

быть |

|

дана |

по |

следующ |

||||

направлениям: |

|

|

|

|

|

|

|

|

|

|

|

|

|

-виды деятельности и выпуск продукции;

-организация основных производственных процессов;

-организационная структура и структура управления;

-обеспеченность ресурсами и эффективность их использования.

|

Виды |

деятельности |

и |

выпуск |

продукции. Изучение |

видов |

|||||

|

|

|

|

|

|

|

занимается |

предприятие |

|||

деятельности, |

которыми |

в |

действительности |

|

|||||||

(организация), |

вновь |

зависит |

от его организационно-правовой формы. |

||||||||

Методика изучения различается для коммерческих предприятий, учреждений |

|||||||||||

и органов власти. |

|

|

|

|

|

|

|

|

|

||

|

Для |

коммерческих |

|

предприятий основными |

показателями, |

||||||

|

характеризующими |

фактически |

|

осуществляемые |

виды |

деятельности, |

|||||

являются выручка |

от |

реализации, товарооборот |

и |

выпуск |

продукции |

||||||

11

(товарная продукция). |

|

Показатель |

|

выручки |

от |

реализации |

|

содержится в |

||||||||||||||||||||||||||||||||||

форме бухгалтерской отчетности «Отчет о прибылях и убытках». Подробный |

||||||||||||||||||||||||||||||||||||||||||

анализ состава выручки от реализации(в разрезе групп и видов продукции, |

||||||||||||||||||||||||||||||||||||||||||

работ, услуг) выполняется по данным бухгалтерского учета(аналитический |

||||||||||||||||||||||||||||||||||||||||||

учет по счету90-1 «Выручка»). В торговых предприятиях это показатель |

||||||||||||||||||||||||||||||||||||||||||

часто называют товарооборотом. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Таблица 1 – Состав и структура выручки от реализации ООО «Мясной цех» |

||||||||||||||||||||||||||||||||||||||||||

|

|

|

2006г |

|

|

|

|

2007г |

|

|

2008г |

|

|

|

|

2009г |

|

|

|

|

|

2010г |

|

|

|

2010г в |

|

|

||||||||||||||

Виды продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% к |

|

|

||||||||

|

тыс. |

|

% к |

|

тыс. |

|

% к |

|

тыс. |

|

% к |

тыс. |

|

% к |

|

тыс. |

|

% к |

|

|

||||||||||||||||||||||

|

|

|

руб. |

|

итогу |

руб. |

итогу |

руб. |

итогу |

руб. |

|

итогу |

|

руб. |

|

итогу |

|

2006г |

|

|

||||||||||||||||||||||

Колбасы, всего |

|

25747 |

|

|

74 |

|

29745 |

|

71 |

|

32541 |

|

|

70 |

39050 |

|

|

71 |

|

35681 |

|

|

70 |

|

|

139 |

|

|

||||||||||||||

в том числе |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

вареные |

|

3455 |

|

|

10 |

|

5747 |

|

13 |

|

7833 |

|

|

17 |

8735 |

|

|

16 |

|

7556 |

|

|

15 |

|

|

219 |

|

|

||||||||||||||

варено- |

|

1556 |

|

|

5 |

|

2551 |

|

6 |

|

2588 |

|

|

6 |

3189 |

|

|

6 |

|

4102 |

|

|

8 |

|

|

264 |

|

|

||||||||||||||

копченые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ливерные |

|

755 |

|

|

2 |

|

839 |

|

2 |

|

1157 |

|

|

2 |

1398 |

|

|

2 |

|

1277 |

|

|

2 |

|

|

169 |

|

|

||||||||||||||

полукопченые |

|

19981 |

|

|

57 |

|

20608 |

|

50 |

|

20963 |

|

|

45 |

25728 |

|

|

47 |

|

22746 |

|

|

45 |

|

|

114 |

|

|

||||||||||||||

Сосиски- |

|

5787 |

|

|

17 |

|

6345 |

|

15 |

|

8394 |

|

|

18 |

10073 |

|

|

18 |

|

9426 |

|

|

18 |

|

|

163 |

|

|

||||||||||||||

сардельки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Копчености |

|

1577 |

|

|

5 |

|

2843 |

|

7 |

|

2905 |

|

|

6 |

3177 |

|

|

6 |

|

2916 |

|

|

6 |

|

|

185 |

|

|

||||||||||||||

Полуфабрикаты |

|

1468 |

|

|

4 |

|

1964 |

|

5 |

|

2046 |

|

|

4 |

2261 |

|

|

4 |

|

2546 |

|

|

5 |

|

|

173 |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Хлеба мясные |

|

128 |

|

|

- |

|

462 |

|

1 |

|

376 |

|

|

1 |

|

434 |

|

|

1 |

|

|

287 |

|

|

1 |

|

|

224 |

|

|

||||||||||||

Шпик |

|

|

201 |

|

|

- |

|

254 |

|

1 |

|

243 |

|

|

1 |

|

214 |

|

|

- |

|

|

167 |

|

|

- |

|

|

83 |

|

|

|||||||||||

Итого |

выруч |

|

34908 |

|

100 |

|

41613 |

|

100 |

|

46505 |

|

|

100 |

55209 |

|

|

100 |

|

51023 |

|

|

100 |

|

|

146 |

|

|

||||||||||||||

от реализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Дополнительно |

|

|

|

к |

|

|

показателю |

|

|

выручки |

|

|

|

|

от |

|

|

|

|

реализации |

||||||||||||||||||||||

характеристики |

|

видов |

|

|

деятельности |

|

|

промышленного |

|

|

|

предприятия, |

||||||||||||||||||||||||||||||

производящего товары (а не работы или услуги), спользуется также |

||||||||||||||||||||||||||||||||||||||||||

показатель товарной продукции (выпуск продукции). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

Таблица 2 – Состав и структура готовой продукции ЗАО «Комбинат» |

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

2006г |

|

|

2007г |

|

|

2008г |

|

|

|

|

2009г |

|

|

|

|

|

2010г |

|

|

|

2010г |

|

||||||||||||||

Виды продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в % к |

|

||||||||||

|

|

|

т |

|

|

% к |

|

|

т |

|

% к |

|

|

т |

|

% к |

|

|

|

т |

|

% к |

|

|

т |

|

% к |

|

||||||||||||||

|

|

|

|

|

|

|

итогу |

|

|

итогу |

|

|

|

итогу |

|

|

|

|

итогу |

|

|

|

итогу |

|

2006г |

|

||||||||||||||||

Мука пшеничная в/с |

|

|

2359 |

|

|

19 |

|

2750 |

|

19 |

|

- |

|

|

- |

|

|

263 |

|

|

3 |

|

|

- |

|

|

- |

|

- |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Мука пшеничная 1с |

|

|

4150 |

|

|

33 |

|

4452 |

|

31 |

|

684 |

|

|

11 |

|

|

2793 |

|

|

28 |

|

5879 |

|

|

30 |

|

142 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Мука ржаная сеяная |

|

|

989 |

|

|

8 |

|

1117 |

|

8 |

|

1422 |

|

|

23 |

|

|

1624 |

|

|

16 |

|

2807 |

|

|

15 |

|

284 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Итого сортовая мука |

|

7498 |

|

|

60 |

|

8319 |

|

58 |

|

2106 |

|

|

34 |

|

|

4680 |

|

|

47 |

|

8686 |

|

|

45 |

|

116 |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Мука ржаная обдирная |

|

3048 |

|

|

25 |

|

3673 |

|

25 |

|

3022 |

|

|

49 |

|

|

3323 |

|

|

33 |

|

6955 |

|

|

36 |

|

228 |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Мука ржаная обойная |

|

|

487 |

|

|

4 |

|

528 |

|

4 |

|

113 |

|

|

2 |

|

|

269 |

|

|

3 |

|

|

- |

|

|

- |

|

- |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Итого |

несортовая |

мука |

|

3535 |

|

|

29 |

|

4201 |

|

29 |

|

3135 |

|

|

51 |

|

|

3592 |

|

|

36 |

|

6955 |

|

|

36 |

|

197 |

|

||||||||||||

Отруби пшеничные |

|

|

846 |

|

|

7 |

|

908 |

|

6 |

|

185 |

|

|

3 |

|

|

786 |

|

|

8 |

|

1732 |

|

|

9 |

|

205 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Отруби ржаные |

|

|

543 |

|

|

4 |

|

934 |

|

7 |

|

728 |

|

|

12 |

|

|

846 |

|

|

9 |

|

2025 |

|

|

10 |

|

373 |

|

|||||||||||||

ВСЕГО |

продукция |

|

|

100 |

14362 |

|

100 |

|

6154 |

|

|

100 |

|

|

9904 |

|

|

100 |

|

19398 |

|

|

100 |

|

156 |

|

||||||||||||||||

размольного цеха |

|

|

12422 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Комбикорм свиной |

|

|

4696 |

|

|

25 |

|

4464 |

|

19 |

|

460 |

|

|

14 |

|

|

144 |

|

|

1 |

|

|

- |

|

|

- |

|

- |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Комбикорм КРС |

|

|

5300 |

|

|

28 |

|

5652 |

|

24 |

|

1159 |

|

|

36 |

|

|

6420 |

|

|

34 |

|

23600 |

|

|

30 |

|

445 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

Комбикорм куриный |

|

|

8835 |

|

|

47 |

13534 |

|

57 |

|

1589 |

|

|

50 |

|

12020 |

|

|

65 |

|

55800 |

|

|

70 |

|

632 |

|

|||||||||||||||

Всего комбикорм |

|

|

18831 |

|

|

100 |

23650 |

|

100 |

|

3208 |

|

|

100 |

|

18584 |

|

|

100 |

|

79400 |

|

|

100 |

|

422 |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12

Это стоимость продукции (например, колбас и мясных полуфабрикатов

мясоперерабатывающего |

предприятия), |

произведенной |

для |

продажи. |

|

Показатели выручки от |

реализации |

и товарной |

продукции |

могут не |

|

совпадать (если продана продукция, произведенная в предыдущем году, |

или |

||||

часть продукции, произведенной в текущем году, не продана на конец года). Состав и структура готовой продукции могут быть проанализированы по фактической себестоимости, в ценах реализации, а также в физических единицах (зависит от учетной политики предприятия).

В коммерческих банках состав доходов отражает специфику банковской деятельности. Доходы подразделяются на процентные, непроцентные и прочие доходы. Однако только по составу доходов трудно составить представление о специализации банка. Более точно это можно сделать, проанализировав данные по составу и структуре кредитного портфеля банка (по статусу клиентов, отраслям, территориям и т.д.).

Таблица 3 – Состав и структура кредитного портфеля Кировского филиала ОАО «Банк» (на конец года)

|

|

|

2006г |

|

2007г |

|

2008г |

2009г |

2010г |

2010г |

|

|||||||

|

|

|

млн |

|

% к |

|

млн |

% к |

млн |

% к |

млн |

% к |

млн |

|

% к |

в % к |

|

|

|

|

|

руб. |

итогу |

руб. |

итогу |

руб. |

итогу |

руб. |

итогу |

руб. |

|

итогу |

2006г |

|

|||

Средства в |

кред - |

103 |

|

10 |

|

117 |

9 |

123 |

9 |

128 |

9 |

139 |

|

9 |

135 |

|

||

ных организациях |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Выданные кредиты, |

977 |

|

90 |

|

1125 |

91 |

1206 |

91 |

1267 |

91 |

1409 |

|

91 |

144 |

|

|||

в том числе: |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

юридическим |

928 |

|

86 |

|

1069 |

86 |

1144 |

86 |

1199 |

86 |

1342 |

|

87 |

145 |

|

|||

лицам |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

физическим |

49 |

|

4 |

|

56 |

5 |

62 |

5 |

68 |

5 |

67 |

|

4 |

137 |

|

|||

лицам |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Всего |

акт, |

1080 |

|

100 |

|

1242 |

100 |

1329 |

100 |

1395 |

100 |

1548 |

|

100 |

143 |

|

||

приносящих доход |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Виды |

деятельности |

учреждений(частных, |

государственных |

и |

|||||||||||||

|

|

|

|

|||||||||||||||

муниципальных, казенных, бюджетных и автономных) анализируются иначе. |

|

|||||||||||||||||

Если деятельность учреждения финансово обеспечивается только с помощью |

|

|||||||||||||||||

бюджетного финансирования (сметно-бюджетное финансирование по смете |

|

|||||||||||||||||

из муниципального бюджета, бюджета субъекта |

РФ |

или |

федерального |

|||||||||||||||

бюджета), |

у него |

нет |

выручки от реализации. Так |

работают |

казенные |

|

||||||||||||

учреждения, а до конца2011 года - некоторые бюджетные учреждения. В этом случае виды деятельности учреждения можно подтвердить другими

показателями, которые |

отражают объем работ или услуг |

в физических |

|||

единицах. Например, |

это |

может |

быть |

число |

обучающихся(в |

образовательном учреждении), число койко-мест, посещений больных (в |

|||||

медицинском учреждении), |

объем выполненных |

научных |

разработок(в |

||

научном учреждении) и т.д.

Бюджетные учреждения нового типа и автономные учреждения могут использовать два типа финансового обеспечения– субсидии на выполнение государственного задания (вместо сметно-бюджетного финансирования) и доходы по иной, приносящей доход деятельности(в ранее применявшейся

13

терминологии – внебюджетная или платная деятельность учреждения). Характеризуя виды деятельности таких учреждений, можно использовать как показатели объема выполненных работ и оказанных услуг в рамках государственного задания (в физических единицах, как в примере для казенных учреждений), так и показатели состава и структуры выручки в разрезе видов доходов(по иной, приносящей доход деятельности, как в примере для коммерческих предприятий). Основную (бюджетную, или выполнение государственного задания) и платную деятельность учреждения анализируют раздельно.

Для органов государственной власти составление подобных таблиц не имеет смысла, поскольку они созданы для выполнения государственных

функций. |

Виды |

их деятельности(цели |

создания, задачи |

и функции |

|||||||

перечисляются в учредительных документах, которые изучались ранее). |

|

||||||||||

|

Организация |

основных |

производственных |

процессов. Для |

|||||||

|

|

|

|

|

|

|

подсистемы |

||||

понимания |

в |

последующем |

особенностей |

финансовой |

|||||||

организации |

рекомендуется |

изучить |

организацию |

производственных |

|||||||

процессов |

(применяемые |

технологии, |

основные |

рабочие |

процессы |

||||||

производства продукции, |

выполнения работ, оказания |

услуг). |

Эта |

часть |

|||||||

программы практики выполняется в производственных подразделениях. |

|

||||||||||

На |

промышленных |

предприятиях необходимо |

изучить |

ассортимент |

|||||||

выпускаемой продукции, а затем на примере одного из видов продукциисостав и последовательность операций по ее изготовлению: какая технология и какое оборудование используется на каждом , этапесостав сырья и основные требования к его качеству. Далее нужно выявить основные рабочие профессии и описать режим работы по (нимграфики работы, режим сменности, продолжительность смен, время отдыха и т.п.). В заключение

нужно перечислить основные параметры качества продукции и оценить по ним уровень качества продукции данного предприятия.

Например, для хлебопекарного предприятия можно выбрать один из видов его продукции – ржаной хлеб. Сначала нужно изучить основные виды сырья (мука, дрожжи и т.д.). После этого анализируются технологические операции по изготовлению ржаного хлеба(выращивание дрожжей, замес теста, разделка теста, расстойка, выпекание, упаковка), технологию каждого этапа (например, ручной замес теста или с помощью тестомесильной машины с указанием ее марки и мощности), профессию рабочих на каждом этапе (дрожжевод, тестовод, пекарь, кочегар производственных печей и т.д.). Рабочие основных профессий на хлебопекарных предприятиях работают, как

правило, посменно (например, |

работа в |

две смены, продолжительность |

||||||||

смены 12 часов, по |

скользящему |

графику |

два |

рабочих дня |

через два |

|||||

выходных). В заключение нужно перечислить основные параметры, по |

||||||||||

которым оценивается качество ржаного хлеба(по результатам изучения |

||||||||||

работы лаборатории завода). |

|

|

|

|

|

|

|

|||

|

В |

торговых |

предприятиях нужно |

определить |

уровень |

торгового |

||||

|

|

|

или |

розничное) и основной профиль |

||||||

предприятия (оптовое, мелкооптовое |

||||||||||

(продукция производственного |

потребления |

или |

товары |

потребительского |

||||||

14

рынка, а также основные группы товарного ассортимента |

предприятия). |

|

||||||||||||

После этого необходимо изучить состав и последовательность процесса |

|

|||||||||||||

движения товаров (приемка на склад, погрузочно-разгрузочные работы, |

|

|||||||||||||

условия и технология хранения, подготовка товара к продаже, организация |

|

|||||||||||||

работы |

кладовщиков |

|

и |

продавцов, методы |

продажи) и организацию сбыта |

|

||||||||

(анализ спроса, заключение договоров поставки, выписки документов и т.д.). |

|

|

||||||||||||

В |

коммерческих |

банках следует |

изучить |

технологию кредитных |

или |

|

||||||||

депозитных |

операций: основные |

виды |

|

предлагаемых |

кредитов(или |

|

||||||||

депозитов) и их характеристика, а также процесс обслуживания |

этих |

|

||||||||||||

операций. |

Например, |

|

при |

изучении |

процесса |

кредитования |

нужно |

|||||||

проанализировать |

его |

этапы, начиная |

с |

предварительной |

беседы |

с |

||||||||

заемщиком, |

проверки |

|

его |

кредитоспособности |

и заканчивая |

этапами |

||||||||

обслуживания кредита и его возврата. Особо следует изучить применяемые |

|

|||||||||||||

технологии (виды прикладного программного обеспечения, методы оценки |

|

|||||||||||||

кредитоспособности клиента, методы оценки уровня рисков и .)т..пПри |

|

|||||||||||||

изучении |

каждого |

|

|

этапа |

студент |

должен |

выяснить, какой |

|

отдел |

и |

|

|||

персонально работник отвечает за каждую операцию.

Встраховой компании необходимо проанализировать виды страхования

иперечень основных страховых продуктов(на примере рекламных и

информационных материалов страховой компании, утвержденных руководством страховой компании Правил страхования по видам страховых услуг и т.п.). Затем следует проанализировать организацию процесса ведения договора страхования на примере конкретного страхователя(от поиска страхователя, выбора страхового продукта до урегулирования убытков от страхового случая и выплаты страхового возмещения). При изучении каждого этапа ведения договора страхования нужно выяснить, какой отдел и работник отвечают за его выполнение.

Внекоммерческой организации(например, казенном, бюджетном или автономном учреждении) следует проанализировать деятельность, которая является основной для учреждения(уставная деятельность, для ведения которой учреждение создано). Для этого в качестве примера следует выбрать одно из основных подразделений учреждения(например, кардиологическое отделение больницы), установить основные категории персонала, описать содержание и режим их работы.

Втерриториальных органах государственной властирекомендуется выбрать одно из ведущих подразделений, на которые возложено выполнение

уставных |

задач (например, |

отдел |

кассового |

исполнения |

бюджета |

в |

||

Управлении Федерального казначейства, или отдел камеральных проверок в |

|

|||||||

Инспекции ФНС России), и на его примере проанализировать содержание |

|

|||||||

работы, выполняемые операции, основные категории персонала и режим их |

|

|||||||

работы. |

|

|

|

|

|

|

|

|

Организационная структура и структура управлен.ияДанные об |

|

|||||||

организационной структуре предприятия, как правило, можно получить в |

|

|||||||

экономическом |

отделе |

предприятия |

или |

экономических |

служб |

|||

учреждения. |

|

|

|

|

|

|

|

|

15

Студенту |

рекомендуется |

|

провести |

критический |

анализ, |

схе |

|||||||||||||||

полученных на предприятии. Дело в том, что часто там составляются |

|

||||||||||||||||||||

упрощенные или совмещенные схемы так называемой«организационной |

|

||||||||||||||||||||

структуры управления». Несмотря на это, в отчете о практике требуется |

|

||||||||||||||||||||

привести две схемы: организационной структуры и структуры управления. |

|

||||||||||||||||||||

При проверке отчета эти схемы проверяются на соответствие друг другу: |

|

||||||||||||||||||||

если в организационной структуре показано подразделение, то в структуре |

|

||||||||||||||||||||

управления должен быть показан его руководитель и наоборот. Примеры |

|

||||||||||||||||||||

схем, соответствующих друг другу, показаны ниже. |

|

|

|

|

|

|

|

|

|||||||||||||

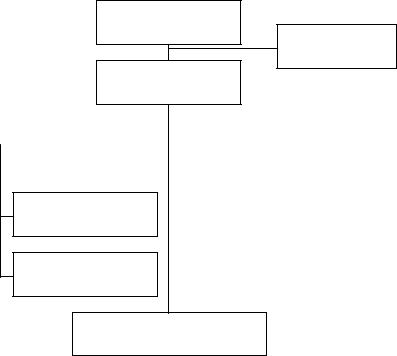

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

ООО «Мясной цех» |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономический |

|

Бухгалтерия |

|

|

Отдел снабжения |

|

Отдел маркетинга и |

|

|

||||||||||||

отдел |

|

|

|

|

|

|

|

|

|

|

|

|

|

сбыта |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственный отдел |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Служба главного |

|

Ветеринарная служба |

|

|

РСУ и участок |

|

Гараж |

|

|

|

|||||||||||

технолога |

|

|

|

|

|

|

|

очистных |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мясожировой цех |

Колбасный цех |

Рисунок 1 – Схемы организационной структуры ООО «Мясной цех»

Основным звеном организационной структуры является подразделение (отдел, цех, бригада, участок, служба, лаборатория, отделение, управление, кафедра, факультет и т.д.). В менеджменте под подразделением понимается организационная единица, созданная на предприятии для выполнения определенных задач и функций. Подразделение состоит из работников, которые входят в его состав, и обязательно возглавляется его руководителем.

Для |

выполнения |

поставленных |

задач |

подразделение |

наделяе |

необходимыми ресурсами (в том числе помещениями). |

|

|

|||

|

Основным звеном |

структуры управления |

являются управленческие |

||

работники – руководители и специалисты. В структуру управления не входят рабочие (например, пекарь, водитель, слесарь, кладовщик, уборщик

помещений), а |

также |

технические исполнители, которые не наделены |

|||||

какими-либо управленческими полномочиями (секретарь, машинистка). |

|

||||||

При составлении схемы структуры управления полезно использовать |

|||||||

штатное расписание |

предприятия. Штатное |

расписание – это |

документ |

||||

организационного |

регламентирования, |

в |

котором |

устанавливается |

|||

наименование |

должностей, количество |

введенных |

ставок |

по |

каждой |

||

16

должности, а также данные о размере должностного оклада и постоянных надбавок. Штанное расписание утверждается директором предприятия (обычно в соответствии с учредительными документами это исключительная компетенция единоличного исполнительного органа).

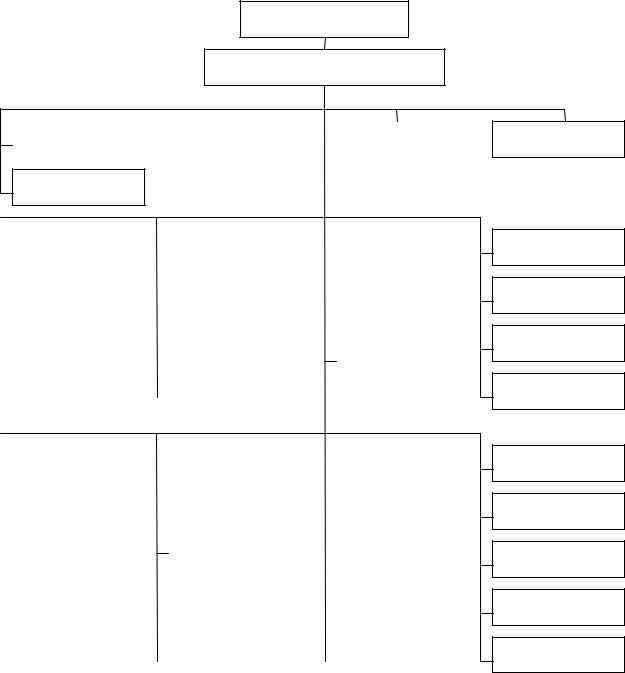

Общее собрание

участников общества

Ревизионная

комиссия

Директор

ООО «Мясной цех»

|

|

|

|

|

|

|

|

|

|

|

|

Главный экономист |

|

|

Главный бухгалтер |

|

Начальник отдела |

|

Начальник отдела |

||||

|

|

|

|

||||||||

|

|

|

|

|

|

|

снабжения |

|

маркетинга и сбыта |

||

|

|

|

|

|

|

|

|

|

|

|

|

Заместитель главного бухгалтера

Кассир

Начальник производственного отдела

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный технолог |

|

|

|

Ветеринарный врач |

|

|

Начальник РСУ и |

|

|

Начальник гаража |

|||||||

|

|

|

|

|

|

|

|

|

|

|

участка очистных |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник |

|

|

|

|

|

|

Начальник |

|

|||||

|

|

|

мясожирового цеха |

|

|

|

|

|

колбасного цеха |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2 – Схема структуры управления ООО «Мясной цех»

Студенту следует дать в отчете краткую характеристику основных подразделений предприятия (организации): перечень основных функций подразделения, состав сотрудников и их должностные обязанности, профессиональный уровень персонала (уровень образования, стаж работы).

Это можно сделать, изучив документы внутреннего организационного регламентирования (положения о подразделениях, должностные инструкции работников, приказы директора и т..п), а также посещая подразделения и беседуя с их работниками.

Подразделения делятся на функциональные(инженерная служба, отдел снабжения, маркетинговый отдел и .) т.пи подразделения основного производства. В подразделения основного производства идет процесс производства продукции (цех, бригада), выполнения работ (научная лаборатория НИИ), оказания услуг (факультет вуза, отделение поликлиники).

17

ОАО «Банк»

Кировский филиал ОАО «Банк»

|

|

|

|

|

|

Отдел пот работе с |

|

Отдел |

|

Отдел |

|

персоналом |

|

делопроизводства |

|

бухгалтерского учета |

|

|

|

|

|

|

|

Служба информационного обеспечения

|

|

|

|

|

|

|

|

|

Юридическая служба |

|

|

Отдел анализа |

|

|

Служба планирова- |

|

|

|

|

кредитных проектов |

|

|

ния и экономичес- |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

кого анализа |

|

|

|

|

|

|

|

|

|

Служба по работе с |

|

|

Отдел сопровождения |

|

|

|

|

|

|

|

|

|

||

|

активами |

|

|

кредитных проектов |

|

|

|

|

|

|

|

|

Отдел кредитования |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

малых форм |

|

Отдел ресурсов |

|

|

Служба контроля и |

|||

|

|

|

|

|

хозяйствования и |

||

|

|

|

|

оценки рисков |

|

|

населения |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Служба безопасности |

|

|

Отдел финансового |

|

|

|

|

|

|

|

мониторинга |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДО г. Киров |

|

|

ДО г. Слободской |

|

|

ДО г. Уржум |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДО г. Киров |

|

|

ДО г. Б.Холуница |

|

|

ДО г. Омутнинск |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДО г. Зуевка |

|

|

ДО г. Яранск |

|

|

ДО пгт. Кумены |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДО г. Орлов |

|

|

ДО г. Советск |

|

|

ДО г. К-Чепецк |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДО пгт. Пижанка |

|

|

ДО пгт. Лебяжье |

|

|

ДО пгт. Мураши |

|

|

|

|

|

|

|

|

Отдел хозяйственного обеспечения

Операционный отдел

Служба платежных карт

Отдел кассовых операций

Группа по работе с клиентами

ДО г. Малмыж

ДО г. В.Поляны

ДО г. Нолинск

ДО г. Котельнич

ДО пгт. Суна

Рисунок 3 - Схема организационной структуры Кировского филиала ОАО «Банк»

Обеспеченность |

ресурсами |

и эффективность их использов.ания |

Анализ проводится |

по основным |

видам ресурсов организации: основные |

средства, персонал и земельные ресурсы.

Данные о составе и структуре основных средств содержатся в балансе предприятия (без деления на группы, по остаточной стоимости), в приложениях к бухгалтерской отчетности(в разрезе групп основных средств), а также могут быть получены на основании данных аналитического учета основных средств в бухгалтерии предприятия.

18

Таблица 4 – Состав и структура основных средств ЗАО«Комбинат» (по остаточной стоимости на конец года)

Группы основных |

|

2006г |

2007г |

2008г |

2009г |

|

2010г |

2010г |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

к |

|

|

|

тыс. |

% к |

тыс. |

% к |

тыс. |

% к |

тыс. |

% к |

|

тыс. |

% к |

|

||

средств |

|

|

2006г, |

|

||||||||||

|

руб. |

итогу |

руб. |

итогу |

руб. |

итогу |

руб. |

итогу |

|

руб. |

итогу |

|

||

|

|

|

раз |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Земельные участки |

|

118 |

0,1 |

118 |

0,1 |

118 |

0,0 |

118 |

0,0 |

|

118 |

0,0 |

1,0 |

|

Здания |

|

37953 |

47,2 |

46926 |

49,9 |

130443 |

50,5 |

165412 |

49,2 |

|

164112 |

48,5 |

4,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сооружения |

|

6305 |

7,8 |

5513 |

5,9 |

30877 |

12,0 |

39876 |

11,9 |

|

41254 |

12,2 |

6,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспортные |

|

5104 |

6,3 |

5400 |

5,7 |

12481 |

4,8 |

15836 |

4,7 |

|

15715 |

4,6 |

3,1 |

|

средства |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Машины |

и |

15985 |

19,9 |

29236 |

31,1 |

61266 |

23,7 |

85481 |

25,4 |

|

86225 |

25,5 |

5,4 |

|

оборудование |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственный |

|

249 |

0,3 |

10 |

0,0 |

10227 |

4,0 |

12618 |

3,8 |

|

13587 |

4,0 |

54,6 |

|

и хоз. инвентарь |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие виды |

|

14771 |

18,4 |

6888 |

7,3 |

12866 |

5,0 |

16671 |

5,0 |

|

17453 |

5,2 |

1,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

80485 |

100,0 |

94091 |

100,0 |

258278 |

100,0 |

336012 |

100,0 |

|

338464 |

100,0 |

4,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в том числе: |

|

65714 |

81,6 |

87203 |

92,7 |

245412 |

95,0 |

319341 |

95,0 |

|

321011 |

94,8 |

4,9 |

|

производственные |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Непроизводствен- |

|

14771 |

18,4 |

6888 |

7,3 |

12866 |

5,0 |

16671 |

5,0 |

|

17453 |

5,2 |

1,2 |

|

ные |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственные |

и |

|

муниципальные |

|

учреждения, а |

также |

||||||||

территориальные подразделения органов государственной власти ведут учет основных средств с учетом специфики их деятельности.

Таблица 5 – Состав и структура основных средств ФГБОУ ВПО «Вуз» (по балансовой стоимости на конец года)

|

2008г |

|

2009г |

|

2010г |

|

2010г в |

|||

Группы основных средств |

|

|

|

|

|

|

|

|

|

% к |

тыс. руб. |

|

% к |

тыс. руб. |

|

% к |

тыс. руб. |

|

% к |

||

|

|

итогу |

|

итогу |

|

итогу |

20008г |

|||

|

|

|

|

|

|

|

||||

Бюджетные средства (или целевые субсидии): |

|

|

|

|

|

|

|

|

|

|

Жилые помещения |

94 426 |

|

28,5 |

94 426 |

|

28,0 |

94 426 |

|

28,0 |

100 |

|

|

|

|

|

|

|

|

|

|

|

Нежилые помещения |

163 195 |

|

49,2 |

163 195 |

|

48,3 |

161 281 |

|

47,8 |

99 |

|

|

|

|

|

|

|

|

|

|

|

Сооружения |

14 706 |

|

4,4 |

14 706 |

|

4,3 |

14 706 |

|

4,3 |

100 |

|

|

|

|

|

|

|

|

|

|

|

Транспортные средства |

2 583 |

|

0,8 |

2 563 |

|

0,8 |

2 032 |

|

0,6 |

79 |

|

|

|

|

|

|

|

|

|

|

|

Прочие основные средства |

23 345 |

|

7,0 |

24 766 |

|

7,3 |

25 195 |

|

7,5 |

108 |

|

|

|

|

|

|

|

|

|

|

|

Итого основных средств, |

298 255 |

|

89,9 |

299 656 |

|

88,7 |

297 640 |

|

88,2 |

100 |

в том числе: |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

недвижимое имущество |

257 621 |

|

77,7 |

257 621 |

|

72,3 |

225 707 |

|

66,9 |

88 |

особо ценное движимое имущество |

- |

|

- |

- |

|

- |

5 321 |

|

1,6 |

- |

|

|

|

|

|

|

|

|

|

|

|

иное движимое имущество |

40 634 |

|

12,2 |

42 035 |

|

12,4 |

66 612 |

|

19,7 |

164 |

|

|

|

|

|

|

|

|

|

|

|

Приносящая доход деятельность: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Жилые помещения |

553 |

|

0,2 |

537 |

|

0,2 |

537 |

|

0,2 |

97 |

|

|

|

|

|

|

|

|

|

|

|

Нежилые помещения |

289 |

|

0,1 |

7 695 |

|

2,3 |

7 695 |

|

2,3 |

2663 |

|

|

|

|

|

|

|

|

|

|

|

Сооружения |

458 |

|

0,1 |

458 |

|

0,1 |

480 |

|

0,1 |

105 |

|

|

|

|

|

|

|

|

|

|

|

Транспортные средства |

1 869 |

|

0,6 |

1 868 |

|

0,5 |

1 901 |

|

0,6 |

102 |

|

|

|

|

|

|

|

|

|

|

|

Прочие основные средства |

30 404 |

|

9,1 |

27 581 |

|

8,2 |

29 115 |

|

8,6 |

96 |

|

|

|

|

|

|

|

|

|

|

|

Итого основных средств, |

33 573 |

|

10,1 |

38 139 |

|

11,3 |

39 728 |

|

11,8 |

118 |

в том числе: |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

недвижимое имущество |

842 |

|

0,2 |

8 232 |

|

2,4 |

8 232 |

|

2,5 |

978 |

|

|

|

|

|

|

|

|

|

|

|

особо ценное движимое имущество |

- |

|

- |

- |

|

- |

1 377 |

|

0,4 |

- |

|

|

|

|

|

|

|

|

|

|

|

иное движимое имущество |

32 731 |

|

9,9 |

29 907 |

|

8,9 |

30 119 |

|

8,9 |

92 |

|

|

|

|

|

|

|

|

|

|

|

Всего основных средств |

331 828 |

|

100 |

337 795 |

|

100 |

337 368 |

|

100 |

102 |

|

|

|

|

|

|

|

|

|

|

|

19

После анализа состава и структуры основных средств нужно рассчитать показатели оснащенности (фондовооруженность) и эффективности их использования (фондоотдача, рентабельность). По результатам необходимо сформулировать основные выводы. Во-первых, следует оценить уровень показателей, во-вторых, выявить тенденции их изменения, в-третьих, составить заключение о причинах изменений. При расчете показателей нужно учитывать отраслевые особенности и особенности организационноправовой формы. Так, для государственных (муниципальных) учреждений и территориальных органов государственной власти рассчитываются не все показатели.

Таблица 6 – Оснащенность и |

эффективность использования |

основных |

|||||||

средств ЗАО «Комбинат» |

|

|

|

|

|

|

|

|

|

Показатели |

|

2006г |

2007г |

2008г |

2009г |

2010г |

|

2010г в % |

|

|

|

к 2006г |

|

||||||

|

|

|

|

|

|

|

|

|

|

Выручка от реализации, тыс. руб. |

|

190443 |

218365 |

50413 |

143842 |

445835 |

|

234 |

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль (убыток), тыс. руб. |

|

10675 |

17594 |

-3576 |

11790 |

62792 |

|

588 |

|

|

|

|

|

|

|

|

|

|

|

Среднегодовая стоимость основных производственных |

69091 |

76459 |

166308 |

282377 |

320176 |

|

463 |

|

|

средств, тыс. руб. |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Среднесписочная численность работников, чел. |

|

141 |

160 |

188 |

240 |

251 |

|

178 |

|

|

|

|

|

|

|

|

|

|

|

Фондовооруженность, тыс. руб. |

|

490 |

478 |

845 |

1177 |

1276 |

|

260 |

|

|

|

|

|

|

|

|

|

|

|

Фондоотдача, руб. |

|

2,76 |

2,86 |

0,30 |

0,51 |

1,39 |

|

50 |

|

|

|

|

|

|

|

|

|

|

|

Фондоемкость, руб. |

|

0,36 |

0,35 |

3,30 |

1,96 |

0,72 |

|

200 |

|

|

|

|

|

|

|

|

|

|

|

Рентабельность (убыточность) основных фондов, % |

|

15 |

23 |

-2 |

4 |

20 |

|

х |

|

|

|

|

|

|

|

|

|

|

|

Обеспеченность предприятия кадрами оценивается по данным о среднесписочной численности работников в разрезе категорий персонала. К основным категориям относят рабочих, служащих, руководителей и специалистов. Дополнительно рекомендуется анализировать данные по работникам основных профессий предприятия(например, медицинский персонал для медицинского учреждения, профессорско-преподавательский состав для вузов и т.д.).

В качестве источников информации рекомендуется использовать данные кадрового учета предприятия и формы статистической отчетности по труду.

Таблица 7 – Среднесписочная численность персонала ЗАО «Комбинат»

|

2006г |

2007г |

2008г |

2009г |

2010г |

2010г |

||||||

Показатели |

|

|

|

|

|

|

|

|

|

|

в % к |

|

чел. |

% к |

чел. |

% к |

чел. |

% к |

чел. |

% к |

чел. |

% к |

|||

|

итогу |

итогу |

итогу |

итогу |

итогу |

2006г |

||||||

Численность промышленно- |

132 |

94 |

149 |

93 |

175 |

93 |

227 |

95 |

237 |

94 |

180 |

|

производственного персонала |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

в том числе: |

99 |

70 |

113 |

71 |

134 |

71 |

182 |

76 |

187 |

75 |

187 |

|

рабочие |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

служащие |

3 |

2 |

3 |

2 |

3 |

2 |

2 |

1 |

3 |

1 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

специалисты |

15 |

11 |

15 |

9 |

17 |

9 |

18 |

9 |

18 |

7 |

120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руководители |

15 |

11 |

18 |

11 |

21 |

11 |

25 |

10 |

29 |

11 |

193 |

|

Непроизводственный |

9 |

6 |

11 |

7 |

13 |

7 |

13 |

5 |

14 |

6 |

156 |

|

персонал |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Персонал, всего |

141 |

100 |

160 |

100 |

188 |

100 |

240 |

100 |

251 |

100 |

178 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20