Задача 2. Исследование и оптимизация муниципальной финансово-промышленной группы на базе математического имитационного моделирования и поисковых методов в условиях неопределенности.

Постановка задачи.

Дано. 1. Общая структура упрощенной модели МФПГ, соответствующая рисунку 1.

2.

Модель предприятия, производящего

продукцию

в текущий момент времени, представленная

также как и в предыдущем случае в виде

суммы двух составляющих

в текущий момент времени, представленная

также как и в предыдущем случае в виде

суммы двух составляющих

,

(26)

,

(26)

где

– выпуск продукции предприятием

– выпуск продукции предприятием ;

;

–возврат

взятого предприятием

–возврат

взятого предприятием

кредита с процентами;

кредита с процентами;

индекс «н» здесь и далее означает результаты моделирования с учетом неопределенности.

2.1.

При построении модели выпуска продукции

в текущий момент времени введены

дополнительные по сравнению с предыдущим

примером соображения, заключающиеся в

том, что на детерминированную составляющую

выпуска продукции аддитивно налагается

случайная составляющая, описываемая

стационарным гауссовским законом

распределения вероятностей

,

(27)

,

(27)

где

и

и -

математическое ожидание и среднее

квадратическое отклонение случайной

составляющей

-

математическое ожидание и среднее

квадратическое отклонение случайной

составляющей ,

либо нестационарным законом распределения

(55) с изменяющимися математическим

ожиданием и средним квадратическим

отклонением, в частности, с их ограниченным

возрастанием с течением времени

,

либо нестационарным законом распределения

(55) с изменяющимися математическим

ожиданием и средним квадратическим

отклонением, в частности, с их ограниченным

возрастанием с течением времени

(28)

(28)

,

(29)

,

(29)

где

- постоянные коэффициенты.

- постоянные коэффициенты.

Графически

модели случайной составляющей

представлены на рисунках 19 и 20.

представлены на рисунках 19 и 20.

Рисунок

9 - Плотность нормального распределения

составляющей

t

Рисунок 10 - Зависимость σδ от времени

Окончательно

модель выпуска продукции предприятия

в текущий момент времени примет вид

в текущий момент времени примет вид

.

(30)

.

(30)

Графически модель (30) с учетом выражений (27)-(29) представлена на рисунке 11.

а)

б)

а)

импульс инвестиций; б) реакция объекта

на инвестиции в виде импульса: 1 –

детерминированная составляющая

модели;

2 -mδ(t);

3,4 – граничные траектории возможного

изменения Пр(t).

модели;

2 -mδ(t);

3,4 – граничные траектории возможного

изменения Пр(t).

Рисунок 11 - Графическое представление модели выпуска продукции

Интегральная

модель, характеризующая накопление

(интегрирование) выпуска продукции за

интервал времени от

до

до ,

представлена в виде

,

представлена в виде

,

(31)

,

(31)

где

соответствует выражению (2).

соответствует выражению (2).

2.2. При построении модели возврата кредита введены следующие дополнительные по сравнению с предыдущим примером соображения:

-

возврат кредита в каждый момент времени

не превышает установленной величины,

равной

(формула 6), но может быть меньше в

зависимости от неопределенности модели

выпуска продукции;

(формула 6), но может быть меньше в

зависимости от неопределенности модели

выпуска продукции;

-

дополнительные санкции в данном примере

за негативные для банка отклонения от

зафиксированной траектории возврата

кредита

не устанавливаются;

не устанавливаются;

-

процент возврата кредита

определяется

выражением (7).

определяется

выражением (7).

При

таких условиях неопределенность

,

аддитивно связанную с детерминированной

составляющей модели возврата кредита

(6), целесообразно описать односторонним

несимметричным законом распределения

вероятностей, в частности, экспоненциальным

законом, аналитическое выражение функции

плотности вероятностей которого имеет

вид

,

аддитивно связанную с детерминированной

составляющей модели возврата кредита

(6), целесообразно описать односторонним

несимметричным законом распределения

вероятностей, в частности, экспоненциальным

законом, аналитическое выражение функции

плотности вероятностей которого имеет

вид

,

(32)

,

(32)

где

- параметр экспоненциального распределения.

- параметр экспоненциального распределения.

Для

экспоненциального распределения

математическое ожидание

величины

величины и ее среднее квадратическое отклонение

и ее среднее квадратическое отклонение одинаковы и равны

одинаковы и равны .

.

Графический

вид плотности экспоненциального

распределения с параметром

приведен на рисунке 12.

приведен на рисунке 12.

Рисунок 12 - Плотность экспоненциального распределения

Неопределенность

обусловлена,

главным образом, наличием составляющей

обусловлена,

главным образом, наличием составляющей ,

характеристики закона распределения

которой

,

характеристики закона распределения

которой и

и приняты нестационарными. Поэтому

математическое ожидание

приняты нестационарными. Поэтому

математическое ожидание и среднее квадратическое отклонение

и среднее квадратическое отклонение закона распределения (60) также взяты

зависящими от времени с помощью функции

вида

закона распределения (60) также взяты

зависящими от времени с помощью функции

вида

,

(33)

,

(33)

где a4 – постоянный коэффициент.

При этих соображениях, включая и соображения, сформулированные для модели возврата кредита предыдущего примера, эта модель имеет вид

(34)

(34)

Составляющая

описывается следующими уравнениями

описывается следующими уравнениями

(35)

(35)

;

(36)

;

(36)

(37)

(37)

;

;

.(38)

.(38)

Составляющая

выражения (64) рассчитывается по формуле

(6) и представляет собой постоянную

величину, определённую на интервале

времени Т0от момента

выражения (64) рассчитывается по формуле

(6) и представляет собой постоянную

величину, определённую на интервале

времени Т0от момента до момента

до момента .

Соответствующая ей величина

.

Соответствующая ей величина выражения (36) также будет постоянной.

Однако за счёт введения неопределённости

δВ с односторонним законом распределения

(60) она будет меньше, чем

выражения (36) также будет постоянной.

Однако за счёт введения неопределённости

δВ с односторонним законом распределения

(60) она будет меньше, чем на величину А. Примем А равной максимальному

значению математического ожидания

случайной величины δВ, т.е.

на величину А. Примем А равной максимальному

значению математического ожидания

случайной величины δВ, т.е.

.

(39)

.

(39)

При этом уменьшение величины текущего

возврата кредита приведёт, соответственно,

к увеличению времени

полного

возврата кредита

полного

возврата кредита за счёт увеличения интервала

за счёт увеличения интервала .

Составляющая

.

Составляющая (t)

выражения (34) определяется, как уже было

отмечено, формулой (7).

(t)

выражения (34) определяется, как уже было

отмечено, формулой (7).

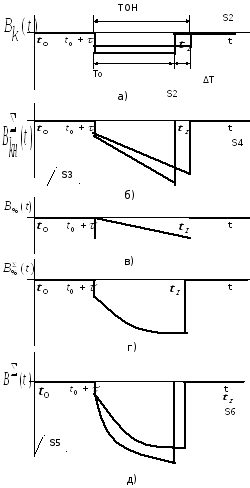

Графически модель возврата кредита в условиях неопределённости представлена на рисунке 13. Для наглядности представления модель возврата кредита в условиях неопределённости (кривые приведены сплошными линиями) приведёна на этом рисунке в сопоставлении с детерминированной моделью (штрихпунктирные линии). Кривые на рисунках 13в, 13г для обоих случаев совпадают, а S1=S2,S3=S4 ,S5=S6 (рисунки 13а, 13б и 13в). Как видно из графиков, время полного возврата кредита в условиях неопределённости увеличивается на ΔТ = Тон - То.

Рисунок 13 - Графическое представление модели возврата в условиях

неопределённости

3. Аналитически модель банка в интегральной форме записывается в виде, аналогичном (15)

(40)

(40)

где

представлено соотношениями (34)-(38), с той

лишь разницей, что все члены выражения

(34) – положительные.

представлено соотношениями (34)-(38), с той

лишь разницей, что все члены выражения

(34) – положительные.

Графически выражение (40) имеет вид, представленный на рисунке 14. Здесь модель банка (40) (сплошная линия), также как и модель возврата кредита (рисунок 13), дана в сопоставлении с моделью (15) (штрихпунктирная линия).

Рисунок 14 - Графическое представление модели банка в условиях

неопределённости

4. Модель МФПГ в интегральном виде выражается при помощи траектории прибыли

(41)

(41)

где

составляющая

характеризует суммарную прибыль

предприятий ПП1 и ПП2

характеризует суммарную прибыль

предприятий ПП1 и ПП2

,

(42)

,

(42)

где

определяется по формулам (26), (30), (34)-(38),

а ПБн(t)

– выражением (40).

определяется по формулам (26), (30), (34)-(38),

а ПБн(t)

– выражением (40).

5. Управляющие воздействия, ограничения и критерии в данном примере совпадают с соответствующими переменными и показателями предыдущего примера, т.е. в качестве управляющих воздействий рассматриваются: 1) заданные траектории изменения инвестиции; 2) процент начисления кредита со стороны банка. Ограничения по инвестиции определяются посредством (20), а критерии соответствуют выражениям (21) – (25).

6. Методы оптимизации, такие как поисковые процедуры, например основанные на методах деформируемых конфигураций.

Требуется. Найти оптимальные размеры инвестиций каждому предприятию по критериям (21) -(25) с учетом ограничений (20).