3.4 Анализ надежности нетиповой системы управления

В качестве нетиповой системы управления выбран метод восстановительно-прогнозирующего управления. Анализ надёжности проведем исходя из критерия устойчивости Найквиста. При обрыве обратной связи получаем передаточную функцию разомкнутой системы:

Отсюда годограф разомкнутой системы:

Исходя из оптимальных настроек, а именно адекватности модели объекта, имеем:

![]()

В случае, если

прогнозатор описывается экстраполятором

«простая сдвижка»

![]() ,

получаем передаточную функцию разомкнутой

системы:

,

получаем передаточную функцию разомкнутой

системы: .

.

Таким образом, надежность восстановительно-прогнозной системы определяется только моделью опорной части объекта. При этом, знаменатель содержит отрицательные коэффициенты, система заведомо неустойчива или находится на границе устойчивости.

При известной

частотной характеристике

,

рассчитаем частотную характеристику

разомкнутой системы:

,

рассчитаем частотную характеристику

разомкнутой системы:

![]()

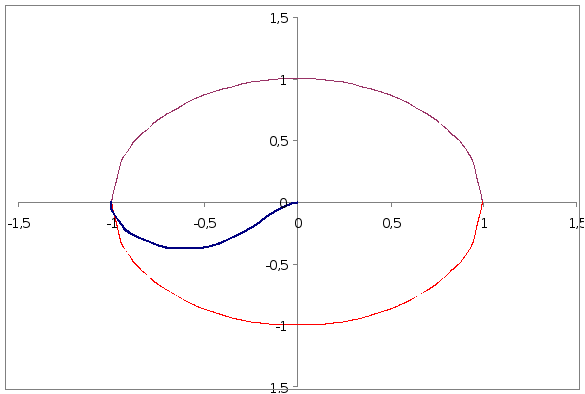

Характеристическое

уравнение ![]() =0

содержит отрицательные коэффициенты,

поэтому система в лучшем случае находится

на границе устойчивости. Вследствие

этого, в системе не допускаются какие-либо

изменения по нагрузке и временному

регламенту, а именно время начисления

процентов и уровень объема вкладов

должны соответствовать заданным

требованиям.

=0

содержит отрицательные коэффициенты,

поэтому система в лучшем случае находится

на границе устойчивости. Вследствие

этого, в системе не допускаются какие-либо

изменения по нагрузке и временному

регламенту, а именно время начисления

процентов и уровень объема вкладов

должны соответствовать заданным

требованиям.

Таблица расчета:

|

w |

0 |

0,01 |

0,05 |

0,1 |

0,5 |

1 |

1,05 |

1,5 |

2 |

3 |

5 |

10 |

|

A(w) |

-1 |

-0,99997120 |

-0,99928 |

-0,99713 |

-0,93460 |

-0,79315 |

-0,77811 |

-0,65021 |

-0,53281 |

-0,37034 |

-0,20439 |

-0,07154 |

|

фи(w) |

0 |

-0,00584782 |

-0,02922 |

-0,05834 |

-0,2768 |

-0,48232 |

-0,49815 |

-0,60699 |

-0,67279 |

-0,70722 |

-0,64039 |

-0,43165 |

Построим годограф (рисунок 25):

Рисунок 23 - Годограф разомкнутой системы

3.5 Анализ качества нетиповой системы управления

Качество управления

определим, исходя из отрабатывания

системы управления возможных изменений

задания на продажу

![]() и компенсации внешних факторов по

дополнительным финансовым затратам

и компенсации внешних факторов по

дополнительным финансовым затратам![]() .

Для каждого случая рассчитаем переходные

процессы и определим показатели качества.

Расчет переходного процесса осуществим

на основе алгоритма работы системы

управления, приведенного в разделеII.

.

Для каждого случая рассчитаем переходные

процессы и определим показатели качества.

Расчет переходного процесса осуществим

на основе алгоритма работы системы

управления, приведенного в разделеII.

Анализ качества при изменении задания на процентную ставку. Примем условия расчета:

![]() млн. руб.;

млн. руб.;

![]() %;

%;

![]() млн. руб.;

млн. руб.;

![]() - внешние факторы

по дополнительным затратам отсутствуют.

- внешние факторы

по дополнительным затратам отсутствуют.

Таблица расчета переходного процесса:

|

t,мес |

l |

y* |

y(l)= |

1,91y(l-1)- |

0,91y(l-2)+ |

0,003v(l-50) |

δy(l) |

v(l) |

uВ(l) |

uТ(l) |

uВТ |

Uп(l) |

w(l) |

Vогр |

yогр | ||

|

-0,02 |

-1 |

0 |

0 |

0 |

0 |

0 |

0 |

100 |

0 |

0 |

0 |

0 |

0 |

0 |

0 | ||

|

0 |

0 |

100 |

88 |

0 |

0 |

0 |

12 |

30 |

0 |

0 |

0 |

0 |

0 |

75 |

110 | ||

|

0,02 |

1 |

100 |

168,08 |

168,08 |

0 |

0 |

-68,08 |

30 |

-29265,49 |

0 |

-29265,49 |

0 |

0 |

75 |

110 | ||

|

0,04 |

2 |

100 |

240,9528 |

321,0328 |

-80,08 |

0 |

-140,9528 |

-29235,49 |

-23,41520 |

0 |

-23,41520 |

-29265,49 |

0 |

75 |

110 | ||

|

0,06 |

3 |

100 |

307,2670 |

460,21985 |

-152,9528 |

0 |

-207,2670 |

6,584795 |

-21,30783 |

0 |

-21,30783 |

-23,41520 |

0 |

75 |

110 | ||

|

0,08 |

4 |

100 |

367,6131 |

586,88006 |

-219,2670 |

0 |

-267,6130 |

8,6921637 |

-19,39013 |

0 |

-19,39013 |

-21,30783 |

0 |

75 |

110 | ||

|

0,1 |

5 |

100 |

422,5278 |

702,14086 |

-279,6130 |

0 |

-322,5278 |

10,609869 |

-17,64501 |

0 |

-17,64501 |

-19,39013 |

0 |

75 |

110 | ||

|

0,12 |

6 |

100 |

472,5003 |

807,02818 |

-334,5278 |

0 |

-372,5003 |

12,354981 |

-16,05696 |

0 |

-16,05696 |

-17,64501 |

0 |

75 |

110 | ||

|

0,14 |

7 |

100 |

517,9753 |

902,47564 |

-384,5003 |

0 |

-417,9753 |

13,943033 |

-14,61184 |

0 |

-14,6118 |

-16,05696 |

0 |

75 |

110 | ||

|

0,16 |

8 |

100 |

559,3575 |

989,33284 |

-429,9753 |

0 |

-459,3575 |

15,38816 |

-13,29677 |

0 |

-13,29677 |

-14,61184 |

0 |

75 |

110 | ||

|

0,18 |

9 |

100 |

597,0153 |

1068,3729 |

-471,3575 |

0 |

-497,0153 |

16,703225 |

-12,10006 |

0 |

-12,10006 |

13,296775 |

0 |

75 |

110 | ||

|

0,2 |

10 |

100 |

631,2839 |

1140,2993 |

-509,0153 |

0 |

-531,2839 |

17,899935 |

-11,01105 |

0 |

-11,01105 |

-12,10006 |

0 |

75 |

110 | ||

|

0,22 |

11 |

100 |

662,4684 |

1205,7524 |

-543,2839 |

0 |

-562,4684 |

18,988941 |

-10,02006 |

0 |

-10,02006 |

-11,01105 |

0 |

75 |

110 | ||

|

0,24 |

12 |

100 |

690,8462 |

1265,3147 |

-574,4684 |

0 |

-590,8462 |

19,979936 |

-9,118258 |

0 |

-9,118258 |

-10,02006 |

0 |

75 |

110 | ||

|

0,26 |

13 |

100 |

716,6700 |

1319,5163 |

-602,8462 |

0 |

-616,6700 |

20,881742 |

-8,297614 |

0 |

-8,297614 |

-9,118258 |

0 |

75 |

110 | ||

|

0,28 |

14 |

100 |

740,1697 |

1368,8399 |

-628,6700 |

0 |

-640,1697 |

21,702385 |

-7,550829 |

0 |

-7,550829 |

-8,297614 |

0 |

75 |

110 | ||

|

0,3 |

15 |

100 |

761,5545 |

1413,7243 |

-652,1697 |

0 |

-661,5545 |

22,44917 |

-6,871254 |

0 |

-6,871254 |

-7,550829 |

0 |

75 |

110 | ||

|

0,32 |

16 |

100 |

781,0146 |

1454,5691 |

-673,554 |

0 |

-681,0146 |

23,128745 |

-6,252841 |

0 |

-6,252841 |

-6,871254 |

0 |

75 |

110 | ||

|

0,34 |

17 |

100 |

798,7232 |

1491,7379 |

-693,0146 |

0 |

-698,7232 |

23,747158 |

-5,690086 |

0 |

-5,690086 |

-6,252841 |

0 |

75 |

110 | ||

|

0,36 |

18 |

100 |

814,8381 |

1525,5615 |

-710,7232 |

0 |

-714,8381 |

24,309914 |

-5,177978 |

0 |

-5,177978 |

-5,690086 |

0 |

75 |

110 | ||

|

0,38 |

19 |

100 |

829,5027 |

1556,3409 |

-726,8381 |

0 |

-729,5027 |

24,822022 |

-4,711960 |

0 |

-4,711960 |

-5,177978 |

0 |

75 |

110 | ||

|

0,4 |

20 |

100 |

842,8475 |

1584,3503 |

-741,5027 |

0 |

-742,8475 |

25,28804 |

-4,287883 |

0 |

-4,287883 |

-4,711960 |

0 |

75 |

110 | ||

|

0,42 |

21 |

100 |

854,9912 |

1609,8387 |

-754,8475 |

0 |

-754,9912 |

25,712116 |

-3,901974 |

0 |

3,9019744 |

-4,287883 |

0 |

75 |

110 | ||

|

0,44 |

22 |

100 |

866,0420 |

1633,0332 |

-766,9912 |

0 |

-766,0420 |

26,098026 |

-3,550796 |

0 |

-3,550796 |

-3,901974 |

0 |

75 |

110 | ||

|

0,46 |

23 |

100 |

876,0982 |

1654,1403 |

-778,0420 |

0 |

-776,0982 |

26,449203 |

-3,231225 |

0 |

-3,231225 |

-3,550796 |

0 |

75 |

110 | ||

|

0,48 |

24 |

100 |

885,2494 |

1673,3476 |

-788,0982 |

0 |

-785,2494 |

26,768775 |

2,9404147 |

0 |

-2,940414 |

-3,231225 |

0 |

75 |

110 | ||

|

0,5 |

25 |

100 |

893,5769 |

1690,8263 |

-797,2494 |

0 |

-793,5769 |

27,059585 |

-2,675777 |

0 |

-2,675777 |

-2,940414 |

0 |

75 |

110 | ||

|

0,52 |

26 |

100 |

901,1550 |

1706,732 |

-805,5769 |

0 |

-801,1550 |

27,324223 |

-2,434957 |

0 |

-2,434957 |

-2,675777 |

0 |

75 |

110 | ||

|

7,76 |

388 |

100 |

1306,666 |

2493,8233 |

-1187,246 |

0,09 |

-1206,666 |

-176,3460 |

-29,239766 |

-176,95616 |

-206,19592 |

-206,34601 |

0 |

75 |

110 | ||

|

7,78 |

389 |

100 |

1307,666 |

2495,7333 |

-1188,156 |

0,09 |

-1207,666 |

-176,1959 |

-29,239766 |

-176,81958 |

-206,05934 |

-206,19592 |

0 |

75 |

110 | ||

|

7,8 |

390 |

100 |

1308,666 |

2497,6433 |

-1189,066 |

0,09 |

-1208,666 |

-176,0593 |

-29,239766 |

-176,69529 |

-205,93505 |

-206,05934 |

0 |

75 |

110 | ||

|

7,82 |

391 |

100 |

1309,666 |

2499,5533 |

-1189,976 |

0,09 |

-1209,666 |

-175,9350 |

-29,239766 |

-176,58219 |

-205,82195 |

-205,93505 |

0 |

75 |

110 | ||

|

7,84 |

392 |

100 |

1310,666 |

2501,4633 |

-1190,886 |

0,09 |

-1210,666 |

-175,8219 |

-29,239766 |

-176,47926 |

-205,71903 |

-205,82195 |

0 |

75 |

110 | ||

|

7,86 |

393 |

100 |

1311,666 |

2503,3733 |

-1191,796 |

0,09 |

-1211,666 |

-175,7190 |

-29,239766 |

-176,3856 |

-205,62537 |

-205,71903 |

0 |

75 |

110 | ||

|

7,88 |

394 |

100 |

1312,666 |

2505,2833 |

-1192,706 |

0,09 |

-1212,666 |

-175,6253 |

-29,239766 |

-176,30037 |

-205,54014 |

-205,62537 |

0 |

75 |

110 | ||

|

7,9 |

395 |

100 |

1313,666 |

2507,1933 |

-1193,616 |

0,09 |

-1213,666 |

-175,5401 |

-29,239766 |

-176,22281 |

-205,46258 |

-205,54014 |

0 |

75 |

110 | ||

|

7,92 |

396 |

100 |

1314,667 |

2509,1033 |

-1194,526 |

0,09 |

-1214,666 |

-175,4625 |

-29,239766 |

-176,15223 |

-205,392 |

-205,46258 |

0 |

75 |

110 | ||

|

7,94 |

397 |

100 |

1315,666 |

2511,0133 |

-1195,436 |

0,09 |

-1215,666 |

-175,392 |

-29,239766 |

-176,08801 |

-205,32777 |

-205,392 |

0 |

75 |

110 | ||

|

7,96 |

398 |

100 |

1316,666 |

2512,9233 |

-1196,346 |

0,09 |

-1216,666 |

-175,3277 |

-29,239766 |

-176,02956 |

-205,26932 |

-205,32777 |

0 |

75 |

110 | ||

|

7,98 |

399 |

100 |

1317,666 |

2514,8333 |

-1197,256 |

0,09 |

-1217,667 |

-175,2693 |

-29,239766 |

-175,97637 |

-205,21614 |

-205,26932 |

0 |

75 |

110 | ||

Построим графики

переходных процессов по фактической

процентной ставке

![]() с указанием заданного значения

с указанием заданного значения![]() (рисунок 27) и формируемых управленческих

решений по объему вкладов

(рисунок 27) и формируемых управленческих

решений по объему вкладов![]() (рисунок 26).

(рисунок 26).

Рисунок

24 – График переходных процессов

формируемых управленческих решений по

процентной ставке

![]()

Рисунок

25 - График переходных процессов по объему

вкладов с указанием заданного значения

![]()

В данном случае наблюдается колебательный процесс. В соответствии с ограничениями на рекламные затраты и продажи, фактический рабочий режим соответствует следующим переходным процессам (рисунок 28, 29).

Рисунок 26 – График фактических переходных процессов по проц. ставке

Рисунок

27 - График фактических переходных

процессов по объему вкладов

![]() с указанием заданного значения

с указанием заданного значения![]()

Определим показатели качества управления:

статическая ошибка

млн. руб.;

млн. руб.;время управления

мес.;

мес.;в качестве интегрального показателя, исходя из рекомендаций, выбираем линейнуюную интегральную ошибку

.

.

Анализ качества при изменении внешних факторов, то есть в условиях изменения инвестиций

.

Примем условия расчета:

.

Примем условия расчета:

![]() млн. руб.;

млн. руб.;

![]() млн. руб.;

млн. руб.;

![]() - задающее

воздействие, то есть

- задающее

воздействие, то есть

![]() млн. руб.;

млн. руб.;

![]() млн. руб. - внешние

факторы по дополнительным затратам.

млн. руб. - внешние

факторы по дополнительным затратам.

Таблица расчета переходного процесса:

|

t,мес |

l |

y* |

y(l)= |

1,91y(l-1)- |

0,91y(l-2)+ |

0,003v(l-50) |

δy(l) |

v(l) |

uВ(l) |

uТ(l) |

uВТ |

Uп(l) |

w(l) |

Vогр |

yогр |

|

-0,02 |

-1 |

0 |

0 |

0 |

0 |

0 |

0 |

100 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

0 |

0 |

100 |

88 |

0 |

0 |

0 |

12 |

-30 |

0 |

0 |

0 |

0 |

-30 |

75 |

88 |

|

0,02 |

1 |

100 |

168,08 |

168,08 |

0 |

0 |

-68,08 |

-30 |

-29265,49 |

0 |

-29265,497 |

0 |

-30 |

75 |

110 |

|

0,04 |

2 |

100 |

240,9528 |

321,0328 |

-80,08 |

0 |

-140,9528 |

-29295,4 |

-23,41520 |

0 |

-23,415205 |

-29265,497 |

-30 |

75 |

110 |

|

0,06 |

3 |

100 |

307,26705 |

460,21985 |

-152,9528 |

0 |

-207,2670 |

-53,4150 |

-21,30783 |

0 |

-21,307836 |

-23,415205 |

-30 |

75 |

110 |

|

0,08 |

4 |

100 |

367,61301 |

586,88006 |

-219,26705 |

0 |

-267,6130 |

-51,3078 |

-19,39013 |

0 |

-19,390131 |

-21,307836 |

-30 |

75 |

110 |

|

0,1 |

5 |

100 |

422,52784 |

702,14086 |

-279,61301 |

0 |

-322,5278 |

-49,3901 |

-17,64501 |

0 |

-17,645019 |

-19,390131 |

-30 |

75 |

110 |

|

0,12 |

6 |

100 |

472,50034 |

807,02818 |

-334,52784 |

0 |

-372,5003 |

-47,6450 |

-16,05696 |

0 |

-16,056967 |

-17,645019 |

-30 |

75 |

110 |

|

0,14 |

7 |

100 |

517,97531 |

902,47564 |

-384,50034 |

0 |

-417,9753 |

-46,0569 |

-14,61184 |

0 |

-14,61184 |

-16,056967 |

-30 |

75 |

110 |

|

0,16 |

8 |

100 |

559,35753 |

989,33284 |

-429,97531 |

0 |

-459,3575 |

-44,6118 |

-13,29677 |

0 |

-13,296775 |

-14,61184 |

-30 |

75 |

110 |

|

0,18 |

9 |

100 |

597,01535 |

1068,3729 |

-471,35753 |

0 |

-497,0153 |

-43,2967 |

-12,10006 |

0 |

-12,100065 |

-13,296775 |

-30 |

75 |

110 |

|

0,2 |

10 |

100 |

631,28397 |

1140,2993 |

-509,01535 |

0 |

-531,2839 |

-42,1000 |

-11,01105 |

0 |

-11,011059 |

-12,100065 |

-30 |

75 |

110 |

|

0,22 |

11 |

100 |

662,46841 |

1205,7524 |

-543,28397 |

0 |

-562,4684 |

-41,0110 |

-10,02006 |

0 |

-10,020064 |

-11,011059 |

-30 |

75 |

110 |

|

0,24 |

12 |

100 |

690,84626 |

1265,3147 |

-574,46841 |

0 |

-590,8462 |

-40,0200 |

-9,118258 |

0 |

-9,1182581 |

-10,020064 |

-30 |

75 |

110 |

|

0,26 |

13 |

100 |

716,67009 |

1319,5163 |

-602,84626 |

0 |

-616,6700 |

-39,1182 |

-8,297614 |

0 |

-8,2976149 |

-9,1182581 |

-30 |

75 |

110 |

|

0,28 |

14 |

100 |

740,16978 |

1368,8399 |

-628,67009 |

0 |

-640,1697 |

-38,2976 |

-7,550829 |

0 |

-7,5508295 |

-8,2976149 |

-30 |

75 |

110 |

|

0,3 |

15 |

100 |

761,5545 |

1413,7243 |

-652,16978 |

0 |

-661,5545 |

-37,550 |

-6,871254 |

0 |

-6,8712549 |

-7,5508295 |

-30 |

75 |

110 |

|

0,32 |

16 |

100 |

781,0146 |

1454,5691 |

-673,5545 |

0 |

-681,014 |

-36,8712 |

-6,252841 |

0 |

-6,2528419 |

-6,8712549 |

-30 |

75 |

110 |

|

0,34 |

17 |

100 |

798,72328 |

1491,7379 |

-693,0146 |

0 |

-698,7232 |

-36,2542 |

-5,690086 |

0 |

-5,6900862 |

-6,2528419 |

-30 |

75 |

110 |

|

0,36 |

18 |

100 |

814,83819 |

1525,5615 |

-710,72328 |

0 |

-714,8381 |

-35,6986 |

-5,177978 |

0 |

-5,1779784 |

-5,6900862 |

-30 |

75 |

110 |

|

0,38 |

19 |

100 |

829,50275 |

1556,3409 |

-726,83819 |

0 |

-729,5027 |

-35,1779 |

-4,711960 |

0 |

-4,7119604 |

-5,1779784 |

-30 |

75 |

110 |

|

0,4 |

20 |

100 |

842,8475 |

1584,3503 |

-741,50275 |

0 |

-742,8475 |

-34,7116 |

-4,287883 |

0 |

-4,2878839 |

-4,7119604 |

-30 |

75 |

110 |

|

0,42 |

21 |

100 |

854,99123 |

1609,8387 |

-754,8475 |

0 |

-754,9912 |

-34,2878 |

-3,901974 |

0 |

-3,9019744 |

-4,2878839 |

-30 |

75 |

110 |

|

0,44 |

22 |

100 |

866,04202 |

1633,0332 |

-766,99123 |

0 |

-766,042 |

-33,9019 |

-3,550796 |

0 |

-3,5507967 |

-3,9019744 |

-30 |

75 |

110 |

|

0,46 |

23 |

100 |

876,09824 |

1654,1403 |

-778,04202 |

0 |

-776,098 |

-33,5597 |

-3,231225 |

0 |

-3,231225 |

-3,5507967 |

-30 |

75 |

110 |

|

0,48 |

24 |

100 |

885,2494 |

1673,3476 |

-788,09824 |

0 |

-785,249 |

-33,2312 |

-2,940414 |

0 |

-2,9404147 |

-3,231225 |

-30 |

75 |

110 |

Построим графики

переходных процессов по фактической

производительности

![]() с указанием заданного значения

с указанием заданного значения![]() (рисунок 31) и формируемых управленческих

решений по затратам на рекламу

(рисунок 31) и формируемых управленческих

решений по затратам на рекламу![]() (рисунок 30).

(рисунок 30).

Рисунок 28 - График переходных процессов формируемых управленческих решений по процентной ставке

Рисунок 29 - График переходных процессов по объему вкладов с указанием заданного значения

В соответствии с ограничениями на проц. ставку и уровень объема вкладов, фактический рабочий режим соответствует следующим переходным процессам (рисунок 32, 33).

Рисунок 30 - График фактических переходных процессов по затратам на рекламу

Рисунок

31 - График фактических переходных

процессов по производительности

![]() с указанием заданного значения

с указанием заданного значения![]()

Определим показатели качества управления:

статическая ошибка

тыс. руб. продаж/мес.;

тыс. руб. продаж/мес.;время управления

мес.;

мес.;в качестве интегрального показателя, исходя из рекомендаций, выбираем линейную интегральную ошибку

.

.

Полученные показатели будут использоваться в сравнительном анализе типового и нетипового алгоритмов управления.

Выводы по разделу:

В данном разделе обоснован выбор принципов и алгоритмов управления на соответствие требованиям по надежности, качеству и стабильности работы.

Выявлено, что при типовом алгоритме управления запас имеется некий запас устойчивости, а нетиповая система неустойчива. Значит, типовая система управления более надежна в сравнении с нетиповой.

Анализ качества показал, что при типовом и нетиповом алгоритмах управления показатели качества примерно равны. Поэтому, по качеству системы управления одинаковы.