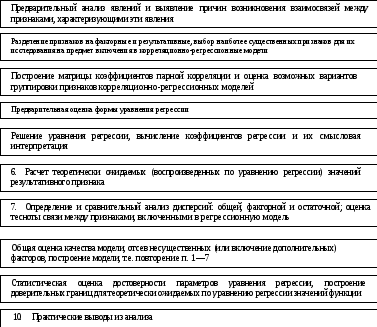

Этапы проведения комплексного корреляционно-регрессионного анализа

Корреляционная зависимость исследуется с помощью методов корреляционного и регрессионного анализа.

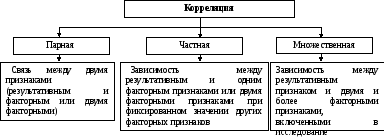

Варианты корреляции

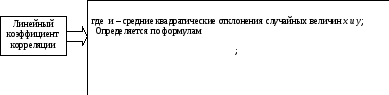

Формула линейного коэффициента корреляции

Для оценки

значимости коэффициента

корреляции используют

t-критерий

Стьюдента (t-статистику),

который

применяется при

t-распределении,

отличном от нормального. При этом

выдвигается и проверяется нулевая

гипотеза (H0)

о равенстве ![]() нулю, т.е.

H0

:

нулю, т.е.

H0

: ![]() =

0. Если нулевая гипотеза отвергается,

то коэффициент корреляции признается

значимым, а связь между переменными

существенной.

=

0. Если нулевая гипотеза отвергается,

то коэффициент корреляции признается

значимым, а связь между переменными

существенной.

Формула расчета t-критерия Стьюдента

Значение t - критерия сравнивают с табличным tα,γ где α — заданный уровень значимости (обычно принимается равным 0,05 или 0,01); γ = (n— k — 1) — число степеней свободы.

Целью регрессионного анализа является оценка функциональной зависимости условного среднего значения результативного признака от факторных признаков.

Уравнение линейной парной регрессии

Параметры модели и их содержание

|

Параметр |

Содержание параметра |

|

|

Свободный коэффициент (член) регрессионного уравнения. Не имеет экономического смысла и показывает значение результативного признака у, если факторный признак х = 0 |

|

|

Коэффициент

регрессии показывает, на какую величину

в среднем изменится результативный

признак у,

если

переменную х

увеличить

на единицу измерения. Знак при

коэффициенте регрессии показывает

направление связи: при |

|

|

Независимая, нормально распределенная случайная величина, остаток с нулевым математическим ожиданием (Мε = 0) и постоянной дисперсией (Dε = δ2). Отражает тот факт, что изменение у будет неточно описываться изменением х, так как присутствуют другие факторы, не учтенные в данной модели |