10.2 Методические рекомендации по освоению дисциплины для студента

Всестороннее изучение дисциплины «Финансовые вычисления» основано на освоении студентом программы дисциплины, лекционного материала, соответствующей литературы, рекомендуемой данным УМК и активной работе при подготовке и во время практических занятий.

Материалы лекций являются основой для выполнения студентами самостоятельной работы. Основной целью практических занятий является углубление теоретических знаний и приобретение практических умений финансовых расчетов. В процессе практических занятий осуществляется систематический контроль за проведением самостоятельной работы студентов.

В процессе самостоятельной работы углубляются и расширяются теоретические знания по изучаемым темам. Изучение дисциплины должно основываться на рассмотрении теоретических и практических подходов к методам финансовых расчетов.

При подготовке к семинарским занятиям студенты в обязательном порядке должны использовать кроме рекомендуемых нормативных актов, обязательной и дополнительной литературы ресурсы Интернета публикации периодических изданий «Финансовая газета», «Финансовый менеджмент», «Финансовый директор».

Глоссарий

Основные категории, используемые в финансово-экономических расчетах

Методы учета фактора времени в финансовых операциях

В основе финансовых вычислений лежит понятие временной стоимости денег (time value of money), то есть принцип неравноценности денег, относящихся к разным моментам времени. Согласно этому принципу, сегодняшние поступления ценнее будущих. Соответственно будущие поступления обладают меньшей ценностью по сравнению с современными. Иными словами, «золотое» правило бизнеса гласит: «Сумма, полученная сегодня, больше той же суммы, полученной завтра».

Наращение и дисконтирование

В финансовых расчетах учет фактора времени осуществляется с помощью методов наращения и дисконтирования, в основу которых положена техника процентных вычислений. С помощью этих методов осуществляется приведение денежных сумм, относящихся к различным временным периодам, к требуемому моменту времени в настоящем или будущем. При этом в качестве нормы приведения используется показатель, называемый ставкой и определяемый отношением процентных денег, уплаченных (полученных) за единицу времени (обычно за год), к некоторому базовому капиталу. Это отношение выражается в десятичных дробях или в процентах. Эффективность любой финансовой операции может быть охарактеризована ставкой. Процентная ставка определяется отношением процентных денег, уплаченных (полученных) за единицу времени (обычно за год), к величине исходного капитала. В финансовых вычислениях данный показатель имеет и другие названия — «ставка процента», «процент», «рост», «норма прибыли».

Под наращением (вычисление S на основе P) понимают процесс увеличения первоначальной суммы в результате начисления процентов. Экономический смысл метода наращения состоит в определении величины, которая будет или может быть получена из некоторой первоначальной (текущей) суммы в результате проведения финансовой операции. Таким образом, процесс, в котором заданы исходная сумма и ставка, в финансовых вычислениях называется процессом наращения, искомая величина называется наращенной суммой, а ставка — ставкой наращения. Отсюда можно выделить еще один относительный показатель, который называется коэффициент наращения или множитель наращения, – это отношение наращенной суммы к первоначальной сумме долга. Коэффициент наращения показывает, во сколько раз наращенная сумма больше первоначальной суммы долга, т.е. по существу является базисным темпом роста. Следовательно, коэффициент наращения показывает, во сколько раз увеличилась первоначальная сумма при заданных условиях.

В практике финансовых расчетов может возникнуть и обратная по отношению к наращению задача: по известной наращенной сумме (S) определить размер размещенных средств (P), что наглядно представлено на рис. 1

-

P

время

времяS

Рис. 1. Операции наращения и дисконтирования с учетом времени

Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется процессом дисконтирования(вычисление P на основе S), искомая величина называется приведенной суммой, а ставка — ставкой дисконтирования. Таким образом, исчисление первоначальной стоимости связано с дисконтированием наращенной стоимости (ее уменьшением). Дисконт (d) – это скидка (в процентах), определяемая по отношению к наращенной (будущей) стоимости для получения исходной величины, называемой первоначальной суммой. При этом само дисконтирование – действие, противоположное начислению процентов, к которому обращаются, прежде всего, в практике торговой, инвестиционной и банковской деятельности.

В финансовой практике используются два метода дисконтирования: метод математического дисконтирования и метод банковского (коммерческого) учета. Отличие банковского дисконтирования от математического состоит в том, что в случае коммерческого учета ставкой выступает дисконт (d), а при математическом дисконтировании ставкой является обычная процентная ставка (i). На практике математическое дисконтирование используется для определения суммы капитала, необходимого для инвестирования под определенные проценты для получения требуемой величины денежных средств, а также в случаях начисления процентов, удерживаемых вперед при выдаче ссуды.

Математическое дисконтирование является процессом, обратным к наращению первоначального капитала. При математическом дисконтировании решается задача нахождения такой величины капитала (называемой приведенной стоимостью), которая через заданное время при наращении простыми процентами по данной процентной ставке будет равна сумме, ожидаемой к получению (уплате) через это заданное время.

Суть банковского дисконтирования заключается в следующем. Банк или другое финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом. Получив при наступлении срока погашения векселя деньги, банк реализует процентный доход в виде дисконта. В свою очередь, владелец векселя с помощью его учета имеет возможность получить деньги хотя и не в полном объеме, однако ранее указанного на нем срока. При учете векселя применяется банковский, или коммерческий, учет. Согласно этому методу, проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока. При этом применяется учетная ставка d.

Банковское дисконтирование в отличие от математического нельзя осуществить во всех ситуациях (например, по достаточно большой учетной ставке и задолго до срока платежа). Математическое дисконтирование выгоднее для векселедержателя, а банковское дисконтирование — для банка. Если специальным образом не оговорены условия, вексель, как правило, учитывается по простой учетной ставке, и при этом используются обыкновенные проценты. Удержание простых процентов в момент предоставления ссуды можно рассматривать как соглашение между кредитором и должником о том, что наращение будет осуществляться по простой учетной ставке. Аналогичное соображение можно высказать и относительно операции учета векселя. При применении наращения на основе простой учетной ставки величина начисляемых процентов с каждым годом увеличивается, в то время как при наращении капитала на основе простой процентной ставки капитал ежегодно увеличивается на одну и ту же величину. Простая учетная ставка обеспечивает более быстрый рост капитала, чем такая же по величине процентная ставка. Финансовый результат, полученный с помощью простой учетной ставки, можно получить и с помощью эквивалентной ей простой процентной ставки.

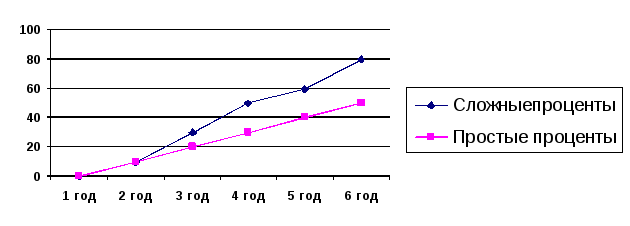

В качестве ставки наращения или дисконтирования может выступать как процентная, так и учетная ставка. Кроме начисления простых процентов применяется сложное начисление, при котором проценты начисляются несколько раз за период и не выплачиваются, а накапливаются на сумму основного долга. Этот механизм особенно эффективен при среднесрочных и долгосрочных кредитах.

Доля расчетов с использованием сложных процентов в финансовой практике достаточно велика. Расчеты по правилу сложных процентов часто называют начисление процентов на проценты, а процедуру присоединения начисленных процентов – их реинвестированием или капитализацией. Из-за постоянного роста базы вследствие реинвестирования процентов рост первоначальной суммы денег осуществляется с ускорением, что наглядно представлено на рис. 1.

Рис. 1. Динамика увеличения денежных средств при начислении простых и сложных процентов

В финансовой практике обычно проценты начисляются несколько раз в году. Если проценты начисляются и присоединяются чаще (m раз в год), то имеет место m-кратное начисление процентов. В такой ситуации в условиях финансовой сделки не оговаривают ставку за интервал, поэтому в финансовых договорах фиксируется годовая ставка процентов которую называют номинальной и она служит основой для определения той ставки, по которой начисляются проценты в рамках каждого интервала.

Начисление сложных процентов также применяется не только в случаях исчисления возросшей на проценты суммы задолженности, но и при неоднократном учете ценных бумаг, определении арендной платы при лизинговом обслуживании, определении изменения стоимости денег под влиянием инфляции и т. д.

Как говорилось выше, ставку, которая измеряет относительный доход, полученный в целом за период, называют эффективной. Вычисление эффективной процентной ставки применяется для определения реальной доходности финансовых операций. Эта доходность определяется соответствующей эффективной процентной ставкой.

В финансовых вычислениях широко представлены все виды статистических показателей: абсолютные, относительные и средние величины Процентные деньги или просто проценты в финансовых расчетах представляют собой абсолютную величину дохода (приращение денег) от предоставления денег в долг в любой его форме (причем эта финансовая операция может реально и не состояться. Таким образом, проценты можно рассматривать как абсолютную "цену долга", которую уплачивают за пользование денежными средствами. Абсолютные показатели чаще всего не подходят для сравнения и оценки ввиду их несопоставимости в пространстве и во времени. Поэтому в финансово-коммерческих расчетах широко пользуются относительными показателями. Относительный показатель, характеризующий интенсивность начисления процентов за единицу времени, – процентная ставка. Методика расчета проста: отношение суммы процентных денег, выплачивающихся за определенный период времени, к величине ссуды. Этот показатель выражается либо в долях единицы, либо в процентах. Таким образом, процентная ставка показывает, сколько денежных единиц должен заплатить заемщик за пользование в течение определенного периода времени 100 единицами первоначальной суммы долга.

В узком смысле процентная ставка представляет собой цену, уплачиваемую за использование заемных денежных средств. Однако в финансовых расчетах ее также часто используют в качестве измерителя уровня (нормы) доходности производимых операций, исчисляемого как отношение полученной прибыли к величине вложенных средств. Учетная ставка (discount rate) определяется отношением процентных денег, уплаченных (полученных) за единицу времени (обычно за год), к ожидаемой к получению (возвращаемой) сумме денежных средств. Таким образом, эффективность любой финансовой операции может быть охарактеризована ставкой.

В финансовых расчетах используются следующие виды процентных ставок:

• в зависимости от базы для начисления процентов различают простые (постоянная база) и сложные проценты (переменная база); Простая процентная ставка применяется к одной и той же первоначальной сумме долга на протяжении всего срока ссуды, т.е. исходная база (денежная сумма) всегда одна и та же. Сложная процентная ставка применяется к наращенной сумме долга, т.е. к сумме, увеличенной на величину начисленных за предыдущий период процентов, – таким образом, исходная база постоянно увеличивается.

• по принципу расчета различают ставку наращения — декурсивную ставку и учетную ставку — антисипативную ставку. Декурсивные (postnumerando) проценты начисляются в конце периода, а антисипативные в начале;

• по постоянству значения процентной ставки в течение действия финансовой операции — фиксированные, постоянные, переменные и плавающие (фиксируется ли изменяющаяся во времени база и размер надбавки к ней — маржи). Фиксированная процентная ставка – ставка, зафиксированная в виде определенного числа в финансовых контрактах. Постоянная процентная ставка – неизменная на протяжении всего периода ссуды. Переменная процентная ставка – дискретно изменяющаяся во времени, но имеющая конкретную числовую характеристику. Плавающая процентная ставка – привязанная к определенной величине, изменяющейся во времени, включая надбавку к ней (маржу), которая определяется целым рядом условий (сроком операции и т.п.). Основу процентной ставки составляет базовая ставка, которая является начальной величиной. Примером базовой ставки для зарубежных финансовых рынков могут служить лондонская межбанковская ставка ЛИБОР (LIBOR – London Interbank Offered Rate) или ставка ЛИБИД (LIBID – London Interbank Bid Rate), для России это ставка МИБОР (MIBOR – Moscow Interbank Offered Rate) или ставка МИБИД (MIBID – Moscow Interbank Bid Rate), а также ставка МИАКР (MIACR – Moscow Interbank Actual Credit Rate).

Начисление процентов, как правило, производится дискретно, т.е. за фиксированные одинаковые интервалы времени, которые носят название "период начисления", – это отрезок времени между двумя следующими друг за другом процедурами взимания процентов. В качестве единицы периода времени в финансовых расчетах принят год, однако это не исключает использования периода менее года: полугодие, квартал, месяц, день, час. Период времени от начала финансовой операции до ее окончании называется сроком финансовой операции. Основу финансовых вычислений составляют ссудо-заемные операции, в которых проявляется ярче всего необходимость учета временной ценности денег. Несмотря на то, что в основе таких расчетов заложены простейшие на первый взгляд схемы начисления процентов, эти расчеты многообразны ввиду многообразия условий финансовых контрактов в отношении частоты и способов начисления процентов, а также вариантов предоставления и погашения ссуд. Важнейшее место в финансовых сделках занимает фактор времени (n). С временным фактором связан принцип неравноценности и неэквивалентности вложений. Наращенная стоимость может определяться по схеме простых и сложных процентов. Простые проценты используются в случае, когда наращенная сумма определяется по отношению к неизменной базе, то есть начисленные проценты погашаются (выплачиваются) сразу после начисления (таким образом, первоначальная сумма не меняется); в случае, когда исходная сумма (первоначальная) меняется во временном интервале, имеют дело со сложными процентами. В зависимости от количества дней в году возможны различные варианты расчетов. В случае, когда за базу измерения времени берут год, условно состоящий из 360 дней (12 месяцев по 30 дней), исчисляют обыкновенные, или коммерческие проценты. Когда за базу берут действительное число дней в году (365 или 366 – в високосном году), говорят о точных процентах.

При определении числа дней пользования ссудой также применяется два подхода: точный и обыкновенный. В первом случае подсчитывается фактическое число дней между двумя датами, во втором – месяц принимается равным 30 дням. Как в первом, так и во втором случае, день выдачи и день погашения считаются за один день. Также существуют случаи, когда в исчислении применяется количество расчетных или рабочих банковских дней, число которых в месяц составляет 24 дня. При этом необходимо учесть, что на практике день выдачи и день погашения ссуды (депозита) принимают за один день.

Как сказано выше, существуют различные способы начисления процентов и соответствующие им виды процентных ставок. Здесь возможны следующие варианты расчета:

Временную базу ( K ) можно представить по-разному:

- условно состоящую из 360 дней. В этом случае речь идет об обыкновенном (ordinary interest), или коммерческом проценте;

- взять действительное число дней в году (365 или 366 дней). В этом случае получают точный процент (exact interest).

Число дней ссуды () также можно по-разному определять:

- условно, исходя из того, что продолжительность любого целого месяца составляет 30 дней, а оставшиеся дни от месяца считают точно, – в результате получают так называемое приближенное число дней ссуды;

- используя прямой счет или специальные таблицы порядковых номеров дней года, рассчитывают фактическое число дней между датами, – в этом случае получают точное число дней ссуды.

Таким образом, если время финансовой операции выражено в днях, то расчет простых процентов может быть произведен одним из трех возможных способов:

Обыкновенные проценты с приближенным числом дней ссуды (360/360), или, как часто называют, "германская практика расчета", когда продолжительность года условно принимается за 360 дней, а целого месяца – за 30 дней. Этот способ обычно используется в Германии, Дании, Швеции.

Обыкновенные проценты с точным числом дней ссуды (365/360), или "французская практика расчета", когда продолжительность года условно принимается за 360 дней, а продолжительность ссуды рассчитывается точно по календарю. Этот способ имеет распространение во Франции, Бельгии, Испании, Швейцарии.

Точные проценты с точным числом дней ссуды, или "английская практика расчета"(365/365), когда продолжительность года и продолжительность ссуды берутся точно по календарю. Этот способ применяется в Португалии, Англии, США.

Чисто формально возможен и четвертый вариант: точные проценты с приближенным числом дней ссуды(360/365), – но он лишен экономического смысла.

Для упрощения процедуры расчета точного числа дней финансовой операции пользуются специальными таблицами порядковых номеров дней года (Приложение 3), в которых все дни в году последовательно пронумерованы. Точное количество дней получается путем вычитания номера первого дня финансовой операции из номера последнего дня финансовой операции.

Эквивалентные процентные ставки

Эквивалентными считаются такие платежи, которые, будучи «приведенными» к некоторой базисной дате по ставке процентов, удовлетворяющей обе стороны, оказываются равными. Исходя из этого принципа, получают уравнение эквивалентности, в котором сумма заменяемых платежей, приведенных к базисной дате, равна сумме платежей по новому обязательству, приведенных к той же дате.

Влияние инфляции на финансовые расчеты

В современной России возникла необходимость учитывать влияние инфляционных процессов на результаты деятельности предприятий, финансово-кредитных организаций, доходы населения и т. д. С помощью финансовых расчетов можно оценить степень обесценения денег. Инфляция представляет собой процесс обесценивания денег, обусловленный чрезмерным увеличением выпущенной в обращение массы бумажных денег и безналичных выплат по сравнению с реальным предложением товаров и услуг в стране.

Инфляция проявляется в росте цен на товары и услуги. Изменение цен на товары и услуги определяется при помощи индекса потребительских цен. Численно индекс цен равен отношению цен на товары, работы, услуги в один период времени к ценам этих товаров, работ, услуг в другой период времени и показывает, во сколько раз увеличились цены на определенные товары или услуги за конкретный период времени.

Процентное изменение индекса потребительских цен называется уровнем инфляции. В зависимости от уровня инфляции в год, ее подразделяют:

– на ползучую (умеренную) – 3-10 % в год;

– галопирующую – 10-100 % в год;

– гиперинфляцию – свыше 30 % в месяц.

От изменения уровня инфляции зависит реальная стоимость денежных средств или финансовый результат от вложения или предоставления денежных средств на временной основе. Инфляция способствует перераспределению доходов: под влиянием инфляции потери несет кредитор (если процентная ставка или ставка дисконта не скорректирована с учетом сложившегося уровня инфляции), а заемщик или плательщик, наоборот, получает дополнительную финансовую выгоду.

Различают следующие основные виды индекса цен:

• индекс потребительских цен;

• индекс оптовых цен;

• индекс цен валового национального продукта (дефлятор ВНП);

• индекс экспортных и импортных цен и др.

В зависимости от характера задачи используется тот или иной индекс цен. Наиболее часто используемым показателем уровня цен является индекс потребительских цен — это отношение цены потребительской корзины в текущем году к ее цене в базисном году.

Индекс потребительских цен (ИПЦ) характеризует изменение за какой-то период стоимости потребительской корзины товаров и услуг, приобретаемых населением. Он представляет собой отношение стоимости потребительской корзины в текущий момент к ее стоимости, выраженной в ценах базисного периода (как правило, в ценах предыдущего года или месяца) и не учитывает влияние изменения доходов населения, количества и структуры его потребления. В «потребительскую корзину», приобретаемую типичным домашним хозяйством, входят основные продовольственные товары, набор основных непродовольственных товаров (одежда, обувь, бытовые товары) и основных услуг (медицинские, транспортные услуги, связь, отдых, культура, личная гигиена)

Индекс покупательной способности денег, как известно, равен обратной величине индекса цен — чем выше цены, тем ниже покупательная способность:

Указанные индексы, естественно, должны относиться к одинаковым интервалам времени.

Нетрудно связать индекс цен и темп инфляции. Под темпом инфляции понимается относительный прирост цен за период.

При инфляции различают следующие виды ставок: номинальную и реальную.

Номинальная ставка — это исходная базовая (как правило, годовая) ставка, указываемая в договорах. Доходность, выраженная этой ставкой, не скорректирована на инфляцию. Номинальная ставка говорит об абсолютном увеличении денежных средств инвестора.

Реальная ставка показывает доходность с учетом инфляции, характеризующейся снижением покупательной способности денег. Реальная ставка говорит о приросте покупательной способности средств инвестора. Реальная ставка в условиях инфляции всегда меньше номинальной и может быть даже отрицательной. Положительная ставка — это любая ставка, при которой будет происходить реальное увеличение стоимости капитала при данном индексе инфляции.

Операции с ценными бумагами

С юридической точки зрения, ценная бумага представляет собой денежный документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении или если доказано закрепление этих прав в специальном реестре (в случаях, определенных законом). С экономической точки зрения, ценная бумага – это совокупность имущественных прав на те или иные материальные объекты, которые обособились от своей материальной основы и получили собственную материальную форму. Ценные бумаги могут предоставлять и неимущественные права (например, акция предоставляет право голоса на общем собрании акционеров, а также право получать информацию о деятельности акционерного общества и т. д.).

Фундаментальные свойства ценных бумаг:

– обращаемость;

– доступность для гражданского оборота;

– стандартность и серийность;

– документальность;

– признание государством и регулируемость;

– рыночность;

– ликвидность;

– рискованность;

– обязательность исполнения обязательства.

Гражданский кодекс Российской Федерации выделяет следующие ценные бумаги: государственные, муниципальные, корпоративные облигации, вексель, акции, депозитный и сберегательный сертификат и другие.

Характеристика основных видов ценных бумаг представлена в табл. 1.

Таблица 1 Характеристика основных видов ценных бумаг

|

Ценная бумага |

Характеристика |

|

Акция |

Долевая, эмиссионная ценная бумага, дающая право ее владельцу на участие в управлении акционерным обществом, получение части прибыли в форме дивидендов и части имущества при ликвидации акционерного общества. Цель выпуска – формирование и увеличение уставного капитала. Различают привилегированные и обыкновенные акции. Привилегированные акции не дают права на участие в управлении акционерным обществом, но дают первоочередное право на получение дивиденда по фиксированной ставке, независимо от результатов финансово-хозяйственной деятельности предприятия, и на первоочередное погашение при ликвидации общества по отношению к обыкновенным акциям. Бессрочная ценная бумага. По акции выплачивается доход в виде дивиденда. Дивиденд – это часть чистой прибыли акционерного общества, выплачиваемая каждому акционеру пропорционально количеству акций, находящихся в его собственности. |

|

Облигация |

Долговая эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Доходом по облигации называется процент или купонный доход. Существуют бескупонные облигации, доход по которым определяется в виде дисконта. В зависимости от эмитента выделяют: – государственные облигации; – муниципальные; – корпоративные. |

|

Сертификат |

Письменное свидетельство кредитного учреждения о депонировании в нем денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока депозита (вклада) и процентов по нему. Эмитентами депозитных и сберегательных сертификатов являются банки. Сертификаты выпускаются как именные, так и на предъявителя. Не предусмотрено ограничений на сумму номинала, который может быть выражен как в российских рублях, так и в иностранной валюте. Минимальные сроки обращения сертификатов не установлены, максимальный срок для депозитных сертификатов – 1 год, для сберегательных – 3 года. Деление на депозитные и сберегательные сертификаты связано с их владельцами, которыми могут быть юридические лица (депозитные) и физические лица (сберегательные). Выпускаются в документарной форме. Доход определяется в виде процента, который зависит от срока обращения сертификата и его номинальной стоимости. |

|

Вексель |

Вексель – это абстрактное, ничем не обусловленное обязательство векселедателя или приказ векселедателя третьему лицу выплатить указанному лицу (или по его приказу) определенную сумму денег в определенный срок. Вексель – составленное по установленной законом форме безусловной письменное долговое обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю). Основными чертами векселя являются следующие: 1) абстрактный характер обязательства, выраженного векселем; 2) безусловный характер обязательства, выраженного векселем; 3) бесспорный характер обязательства, выраженного векселем. Вексель – краткосрочная ценная бумага сроком погашения до 1 года. Продается с дисконтом (по цене ниже, чем номинальная стоимость), а погашается по номинальной стоимости. В вексельных расчетах участвуют: – векселедатель – заемщик; – векселедержатель – кредитор; – плательщик (или третье лицо) – коммерческий банк или финансовая компания.

|

Как правило, срочные ценные бумаги (вексель, облигация, сертификат) имеют определенный срок обращения. В результате воздействия факторов времени и инфляции реальный доход от приобретения ценных бумаг меняется, что следует учитывать при инвестировании денежных средств. Увеличение и обесценение капитала можно рассчитать на основе формул простого и сложного процентов, рассмотренных выше.

Вексельные расчеты широко применяются на практике между хозяйствующими субъектами. Учет векселей является обычной банковской операцией, при которой банки или финансовые компании покупают векселя с дисконтом по цене, меньшей, чем номинальная стоимость векселя.

Приложение 2

Словарь основных определений