Оценка значимости уравнения регрессии и его коэффициентов

Проверку значимости уравнения регрессии произведем на основе

F-критерия Фишера:

F

=

= 102,6%

= 102,6%

Значение F-критерия Фишера можно найти в таблице Дисперсионный анализ протокола Еxcel. Табличное значение F-критерия при доверительной вероятности α = 0,95 и числе степеней свободы, равном v1 = k = 2 и v2 = n – k – 1= 50 – 2 – 1 = 47, составляет 0,051.

Поскольку Fрасч > Fтабл, уравнение регрессии следует признать значимым, то есть его можно использовать для анализа и прогнозирования.

Оценку значимости коэффициентов полученной модели, используя результаты отчета Excel, можно осуществить тремя способами.

Коэффициент уравнения регрессии признается значимым в том случае, если:

1) наблюдаемое значение t-статистики Стьюдента для этого коэффициента больше, чем критическое (табличное) значение статистики Стьюдента (для заданного уровня значимости, например α = 0,05, и числа степеней свободы df = n – k – 1, где n – число наблюдений, а k – число факторов в модели);

2) Р-значение t-статистики Стьюдента для этого коэффициента меньше, чем уровень значимости, например, α = 0,05;

3) доверительный интервал для этого коэффициента, вычисленный с некоторой доверительной вероятностью (например, 95%), не содержит ноль внутри себя, то есть нижняя 95% и верхняя 95% границы доверительного интервала имеют одинаковые знаки.

Значимость коэффициентов a1 и a2 проверим по второму и третьему способам:

P-значение (a1) = 0,00 < 0,01 < 0,05.

Р-значение (a2) = 0,00 < 0,01 < 0,05.

Следовательно, коэффициенты a1 и a2 значимы при 1%-ном уровне, а тем более при 5%-ном уровне значимости. Нижние и верхние 95% границы доверительного интервала имеют одинаковые знаки, следовательно, коэффициенты a1 и a2 значимы.

Определение объясняющей переменной, от которой

Может зависеть дисперсия случайных возмущений.

Проверка выполнения условия гомоскедастичности

Остатков по тесту Гольдфельда–Квандта

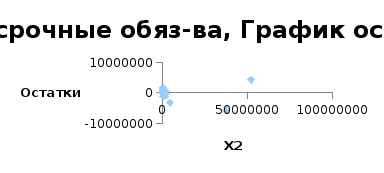

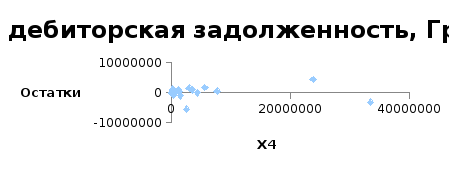

При проверке предпосылки МНК о гомоскедастичности остатков в модели множественной регрессии следует вначале определить, по отношению к какому из факторов дисперсия остатков более всего нарушена. Это можно сделать в результате визуального исследования графиков остатков, построенных по каждому из факторов, включенных в модель. Та из объясняющих переменных, от которой больше зависит дисперсия случайных возмущений, и будет упорядочена по возрастанию фактических значений при проверке теста Гольдфельда–Квандта. Графики легко получить в отчете, который формируется в результате использования инструмента Регрессия в пакете Анализ данных).

Графики остатков по каждому из факторов двухфакторной модели

Из представленных графиков видно, что дисперсия остатков более всего нарушена по отношению к фактору Краткосрочная дебиторская задолженность.

Проверим наличие гомоскедастичности в остатках двухфакторной модели на основе теста Гольдфельда–Квандта.

Упорядочим переменные Y и X2 по возрастанию фактора Х4 (в Excel для этого можно использовать команду Данные – Сортировка по возрастанию Х4):

Данные, отсортированные по возрастанию X4:

Y

X2

X4

-210

8

602

964

211

4821

-33030

106

5038

5406

1185

7540

13612

20268

8678

-20493

1105293

9865

0

194091

15161

40588

1638

18072

5146

17532

23014

55528

14686

24275

-540

0

25017

123440

12350

44889

416616

2122138

48174

221177

4682

55155

40997

101706

58762

-34929

103567

61353

8552

257

63550

221194

13429

72854

17927

53260

73343

-61237

924951

76561

-468

239255

114444

115847

275386

122062

422070

52443

140535

173079

6120

147549

35198

20624

168314

1227017

33757

171162

381558

27265

196045

28973

602229

204181

309053

99670

212882

701728

381050

237083

225452

1292

272147

-564258

1395080

286058

62200

22195

294575

788567

33879

317153

63058

235731

474612

366170

287992

484537

53182

54758

496994

29204

12039

624393

1197196

2232742

1040387

1225908

431231

1095263

701035

75554

1304084

-780599

311268

1456438

3293989

37315847

2477424

1945560

9670

2918345

1440075

61749

3490541

628091

214411

4285041

2598165

464651

5566412

1548768

84262

7613662

19513178

52034182

23780450

2557698

4537040

33477251

Уберем из середины упорядоченной совокупности С = 1/4 · n = 1/4 · 50 = 12,5 (12) значения. В результате получим две совокупности соответственно с малыми и большими значениями Х4.

Для каждой совокупности выполним расчеты:

|

Y |

X2 |

X4 |

Yp |

e |

e^2 |

|

-210 |

8 |

602 |

-26180,9 |

25970,612 |

674472675,834 |

|

964 |

211 |

4821 |

-18489,4 |

19451,123 |

378346166,828 |

|

-33030 |

106 |

5038 |

-18108,3 |

-14924,085 |

222728326,674 |

|

5406 |

1185 |

7540 |

-13426,3 |

18829,035 |

354532567,559 |

|

13612 |

20268 |

8678 |

-8954,05 |

22569,992 |

509404554,987 |

|

-20493 |

1105293 |

9865 |

129915,9 |

-149966,598 |

22489980445,713 |

|

0 |

194091 |

15161 |

24727,26 |

-24656,182 |

607927312,037 |

|

40588 |

1638 |

18072 |

5767,466 |

34812,328 |

1211898189,510 |

|

5146 |

17532 |

23014 |

16749,72 |

-11607,926 |

134743934,648 |

|

55528 |

14686 |

24275 |

18682,37 |

36839,663 |

1357160799,347 |

|

-540 |

0 |

25017 |

18180,14 |

-18732,420 |

350903543,988 |

|

123440 |

12350 |

44889 |

55843,67 |

67579,301 |

4566961862,784 |

|

416616 |

2122138 |

48174 |

327645,8 |

89805,021 |

8064941738,053 |

|

221177 |

4682 |

55155 |

73530,82 |

147621,007 |

21791961655,329 |

|

40997 |

101706 |

58762 |

92309,76 |

-51300,457 |

2631736935,102 |

|

-34929 |

103567 |

61353 |

97252,1 |

-132169,309 |

17468726270,236 |

|

8552 |

257 |

63550 |

88226,99 |

-79706,068 |

6353057255,633 |

|

221194 |

13429 |

72854 |

106792 |

114371,655 |

13080875424,878 |

|

17927 |

53260 |

73343 |

112699,2 |

-94786,691 |

8984516877,371 |

|

Сумма |

|

|

|

|

111234876536,511 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

X2 |

X4 |

Yp |

e |

e^2 |

|

-564258 |

1395080 |

286058 |

419565,9 |

-983143,325 |

966570797682,068 |

|

62200 |

22195 |

294575 |

107740,5 |

-45460,890 |

2066692545,417 |

|

788567 |

33879 |

317153 |

113565,3 |

675091,722 |

455748832843,413 |

|

63058 |

235731 |

474612 |

181631,9 |

-118357,812 |

14008571544,304 |

|

366170 |

287992 |

484537 |

194936,9 |

171474,487 |

29403499642,244 |

|

53182 |

54758 |

496994 |

143503,5 |

-90179,627 |

8132365068,762 |

|

29204 |

12039 |

624393 |

151599,4 |

-122242,116 |

14943134914,994 |

|

1197196 |

2232742 |

1040387 |

716158,9 |

482264,410 |

232578961097,877 |

|

1225908 |

431231 |

1095263 |

313097 |

913260,046 |

834043911651,192 |

|

701035 |

75554 |

1304084 |

261237,6 |

440139,749 |

193722998259,505 |

|

-780599 |

311268 |

1456438 |

336309,9 |

-1116426,958 |

1246409153509,290 |

|

3293989 |

37315847 |

2477424 |

8916292 |

-5605326,209 |

31419681912489,100 |

|

1945560 |

9670 |

2918345 |

472212,6 |

1474043,502 |

2172804245053,280 |

|

1440075 |

61749 |

3490541 |

564194 |

876735,569 |

768665257272,099 |

|

628091 |

214411 |

4285041 |

710231 |

-81029,972 |

6565856351,445 |

|

2598165 |

464651 |

5566412 |

946677,6 |

1653011,039 |

2732445494273,330 |

|

1548768 |

84262 |

7613662 |

1146564 |

404045,983 |

163253156450,331 |

|

19513178 |

52034182 |

23780450 |

15254496 |

4287173,318 |

18379855056009,900 |

|

2557698 |

4537040 |

33477251 |

5782700 |

-3215072,914 |

10336693841766,000 |

|

Сумма |

|

|

|

|

69977593738424,600 |

Уравнения для совокупностей

Y = -27275,746 + 0,126X2 + 1,817 X4

Y = 61439,511 + 0,228X2 + 0,140X4

Результаты данной таблицы получены с помощью инструмента Регрессия поочередно к каждой из полученных совокупностей.

4. Найдем отношение полученных остаточных сумм квадратов

(в числителе должна быть большая сумма):

F = 629,098

5.

Вывод о наличии гомоскедастичности

остатков делаем с помощью F-критерия

Фишера с уровнем значимости α = 0,05 и

двумя одинаковыми степенями свободы

k1

= k2

=

=

= = 17

= 17

где р – число параметров уравнения регрессии:

Fтабл (0,05; 17; 17) = 9,28.

Так как Fтабл > R ,то подтверждается гомоскедастичность в остатках двухфакторной регрессии.