1.2.3. Расчет капитальных вложений

Расчет капитальных затрат необходим для обоснования целесообразности инвестирования. Затраты на реализацию мероприятий включают в себя капитальные вложения и текущие расходы. К капитальным вложениям относятсяединовременные затраты на создание:

– основных фондов для улучшения условий и охраны труда;

– усовершенствованных техники и технологии для улучшения условий труда, обеспечения травмобезопасности и безаварийности производства;

– оборудования для очистки воздуха от загрязняющих веществ перед выбросом его в атмосферу;

– оборудования для очистки сточных вод от загрязняющих веществ перед сбросом их в водоемы или в систему канализации;

– оборудования для переработки и размещения отходов и т. д.

За основу расчета берутся данные, полученные в организационной части, а также в период прохождения преддипломной практики.

Для расчета капитальных вложений на мероприятия по улучшению условий труда составляется смета капитальных затрат. В табл. 1 показан пример расчета для темы дипломной работы «Аттестация рабочих мест по условиям труда».

Таблица 1

Смета капитальных затрат на улучшение условий труда

|

№ п/п |

Наименование затрат |

Стоимость, руб.

|

|

1 |

Приобретение системы кондиционирования воздуха |

20 000

|

|

2 |

Совершенствование системы вентиляции

|

25 000 |

|

3 |

Совершенствование системы освещения |

20 000

|

|

|

ИТОГО |

65 000

|

2. Особенности экономической части с учетом темы дипломной работы

Для определения факторов расчета экономической эффективности рассмотрим специфические, с учетом темы дипломного работы, затраты. При этом затраты могут быть направлены как на предотвращение неблагоприятных событий (несчастные случаи (НС), профессиональные заболевания (ПЗ), чрезвычайные ситуации (ЧС), так и на последствия событий (страховые выплаты (СВ), платежи за загрязнение окружающей среды (П).

2.1. Дипломные проекты по направлению улучшения условий и охраны труда

2.1.1. Алгоритм разработки экономической части организационно-экономического раздела дипломной работы в области охраны труда

Затраты предприятия, обеспечивающие безопасность работающим, гарантирующие им компенсации при работе во вредных условиях труда или в случае нарушения безопасности представлены на рис. 1.

Рис. 1. Структура затрат, связанных с обеспечением охраны труда на предприятии

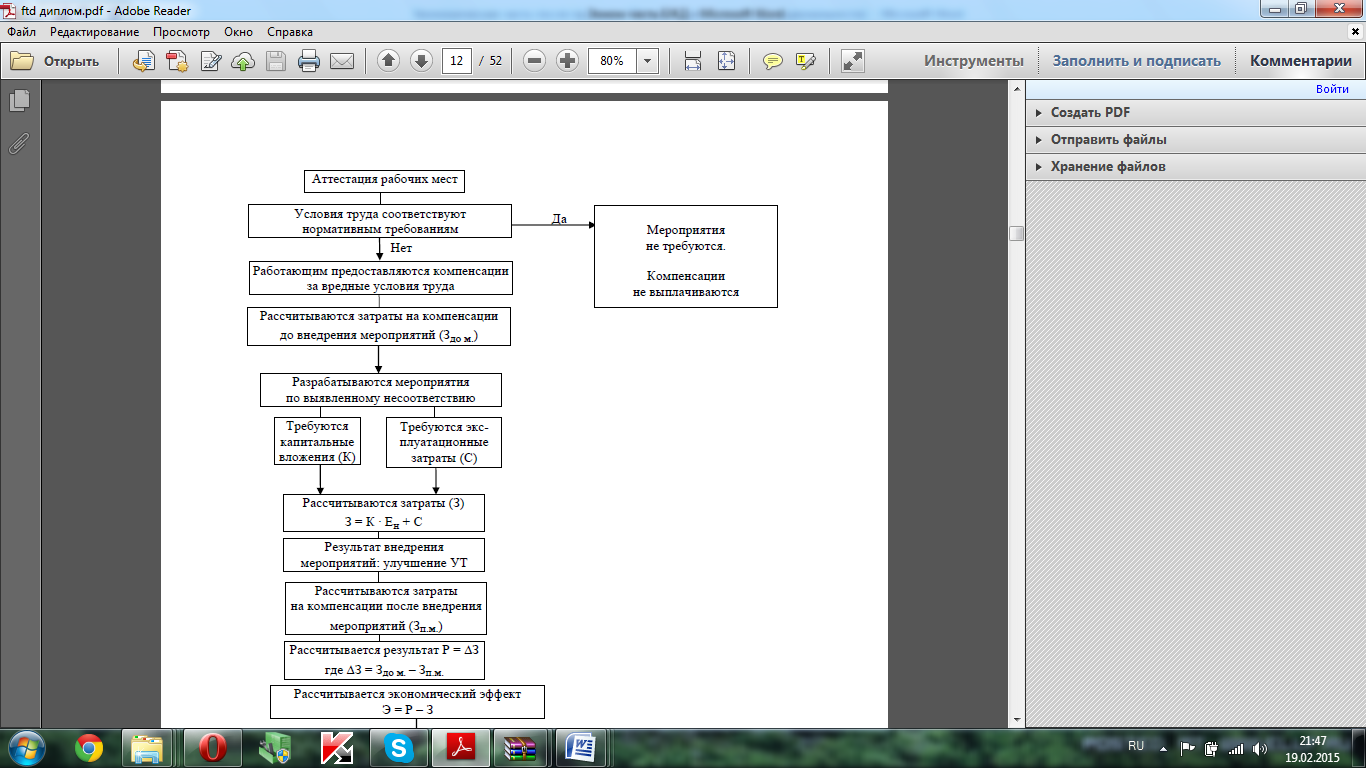

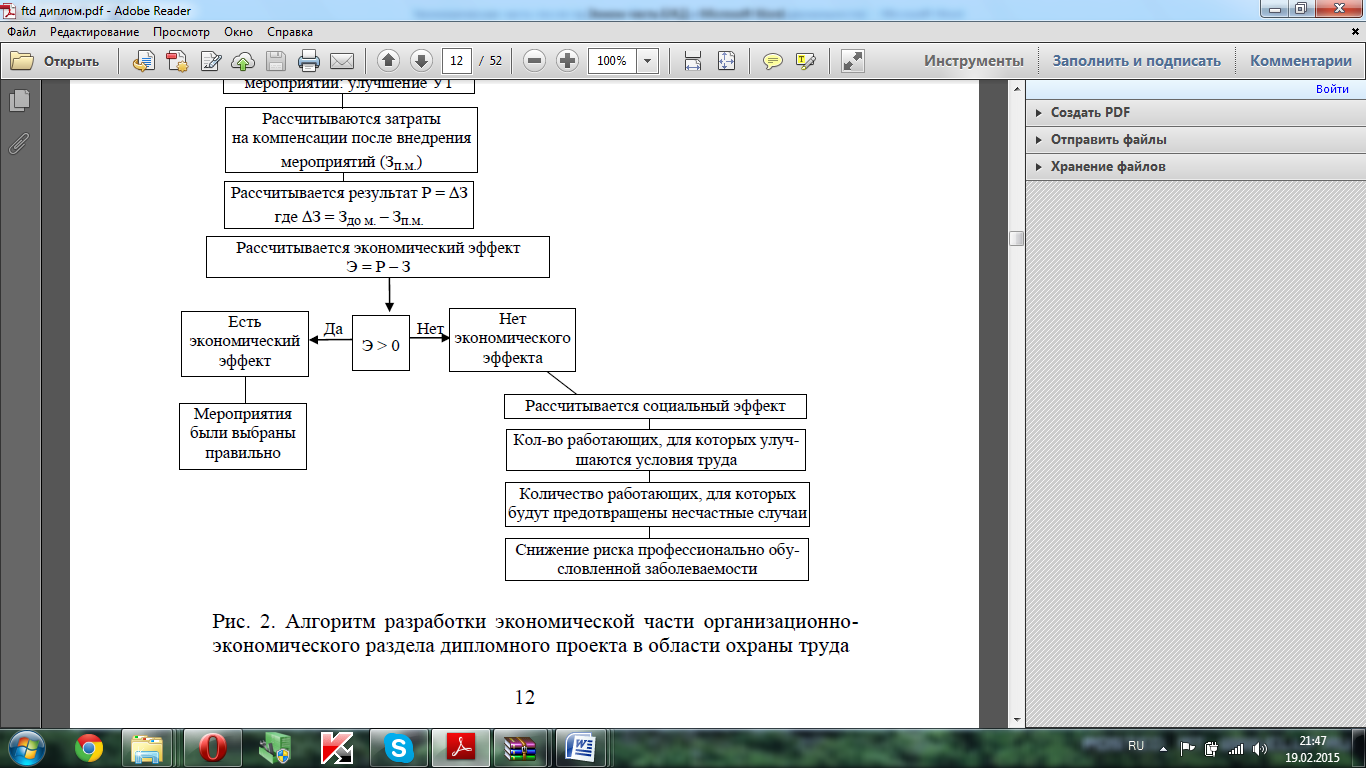

С учетом возможных видов затрат разработан алгоритм экономической части экономического раздела дипломной работы, приведенный на рис. 2.

Рис. 2. Алгоритм разработки экономической части организационно-экономического раздела дипломной работы в области охраны труда

2.1.2. Мероприятия по предотвращению несчастных случаев, профессиональных заболеваний, улучшению условий труда

Исходными данными для разработки мероприятий служат: результаты аттестации рабочих мест; статистические сведения об условиях труда, НС, ПЗ, временной нетрудоспособности пострадавших при НС на производстве; результаты расследования НС и ПЗ; предписания органов надзора и контроля за соблюдением законодательства об охране труда.

В соответствии с [2], финансирование мероприятий по улучшению ус-ловий и охраны труда работодателями осуществляется в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг).