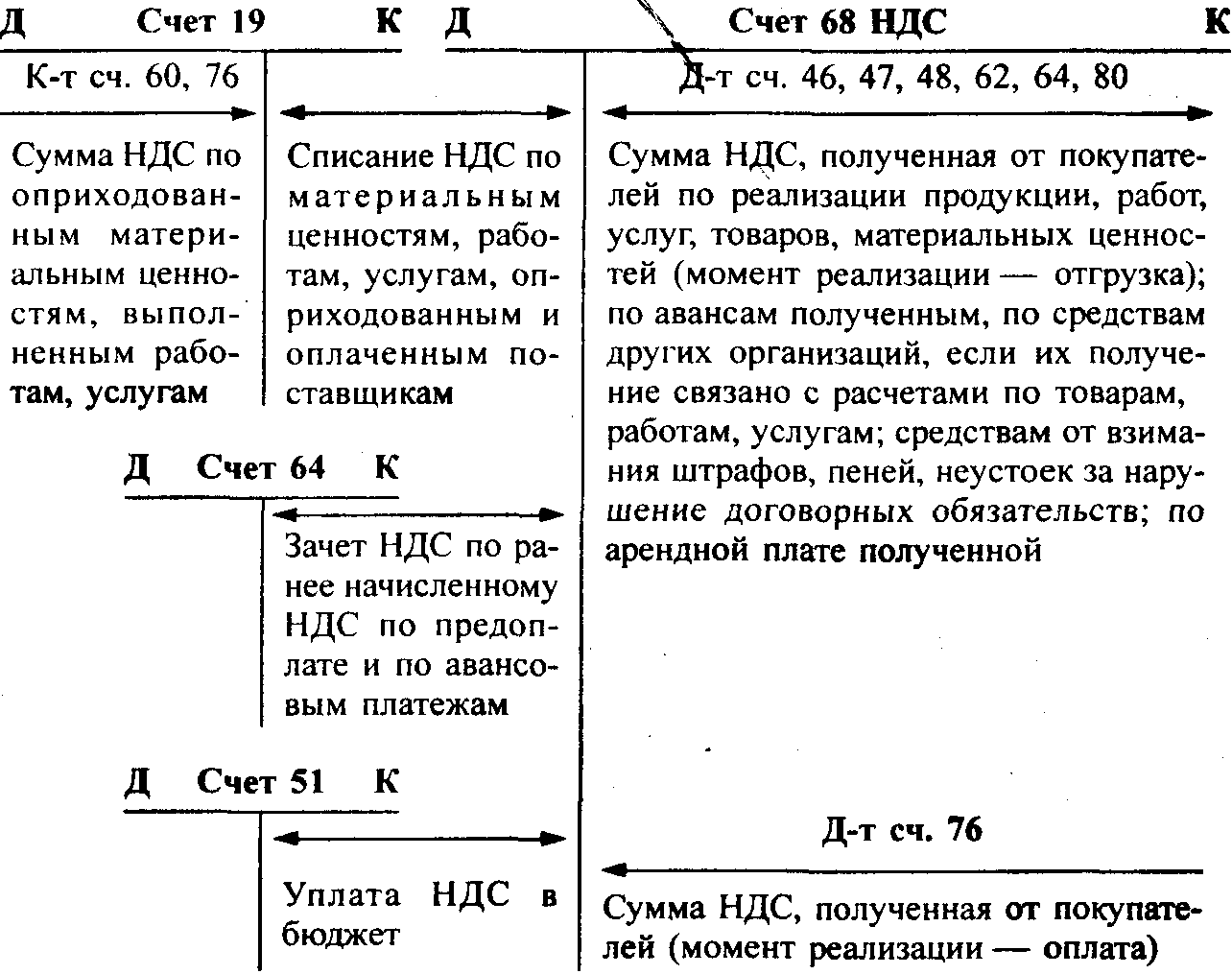

Д Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" к

|

НДС по приобретенным ценностям, работам, услугам

|

Корреспондирующий счет

|

НДС по оплаченным и оприходованным ценностям, работам, услугам

|

Корреспондирующий счет

|

|

Сальдо — НДС по приобретенным, но неоплаченным ценностям, работам, услугам на начало периода

|

—

|

|

|

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

Отражен НДС по принятым счетам поставщиков, подрядчиков

|

|

Списан НДС по продукции, работам, услугам предприятия, облагаемым НДС

|

|

|

|

| ||

|

60, 76

|

68

| ||

|

|

|

Списан НДС по продукции, работам, услугам предприятия, не облагаемым НДС:

|

|

|

|

|

| |

|

|

|

| |

|

|

|

• НДС, уплаченный поставщикам за основные средства

|

|

|

|

|

08

| |

|

|

|

• НДС, уплаченный поставщикам за материалы

|

|

|

|

|

10

| |

|

|

|

• НДС, уплаченный поставщикам за МБП

|

|

|

|

|

12

| |

|

|

|

• НДС, уплаченный подрядчикам за выполненные работы и оказанные услуги производственного назначения |

20, 23 25, 26 |

|

Сальдо – НДС по приобретенным, но неоплаченным ценностям, работам, услугам на конец периода |

—

|

|

|

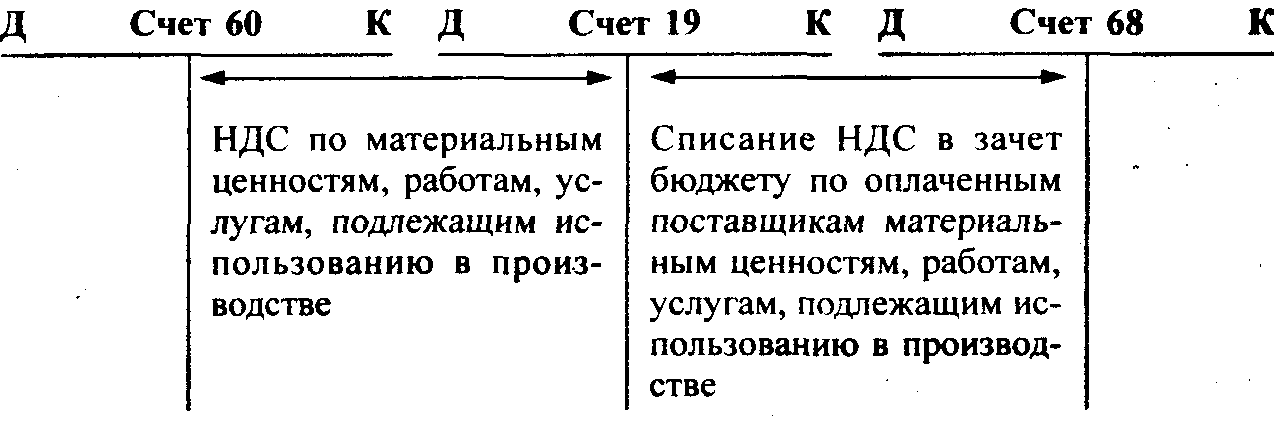

Принципиальная схема учета НДС имеет следующий вид:

• при реализации организацией продукции, работ, услуг, облагаемых НДС:

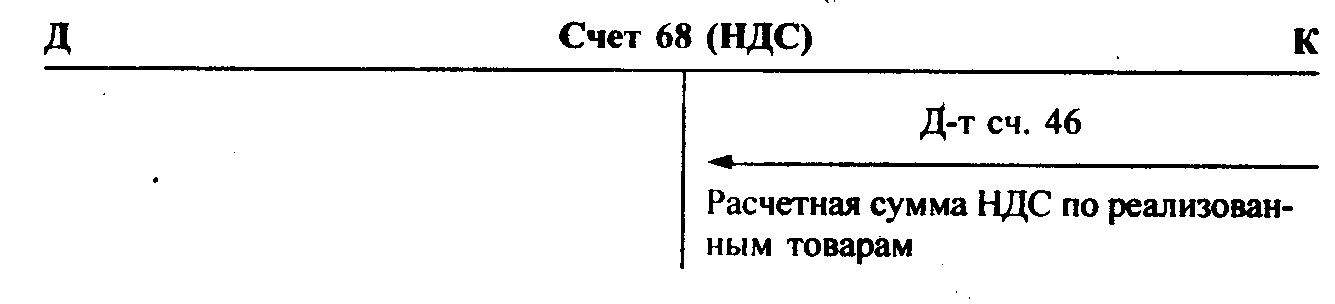

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС (по всем видам льготируемой продукции, работ, услуг, кроме экспортных и реализации драгметаллов):

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС (экспортных продукции, работ, услуг и реализации драгметаллов):

Принципиальные схемы учета НДС по товарам для разных видов торговой деятельности представлены ниже:

• по товарам в организациях оптовой торговли:

• по товарам в организациях розничной торговли и общественного питания:

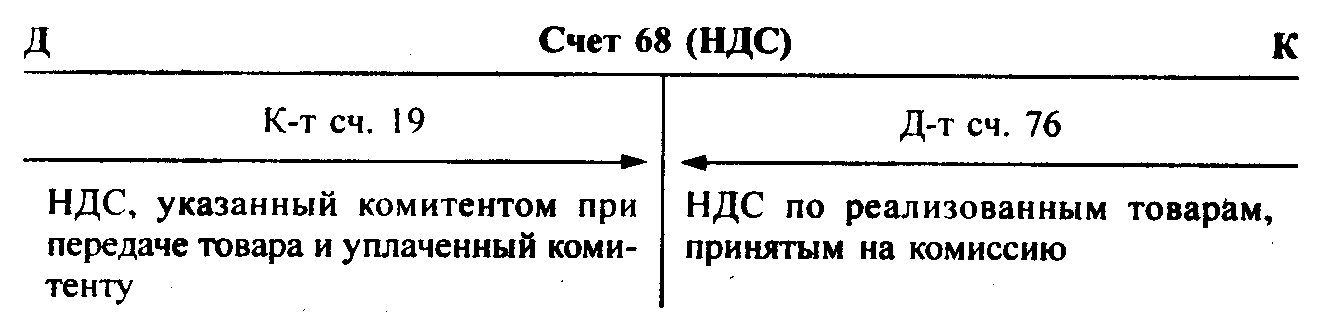

• у комиссионера по товарам, принятым на комиссию и реализованным:

• у комитента по товарам, переданным на комиссию и реализованным комиссионером:

|

Д Счет 19 К |

|

Д Счет 68 (НДС) К | ||

|

К |

|

|

|

Д-т сч. 46 |

|

|

Списание НДС, уплаченного поставщикам товаров |

| ||

|

Сумма НДС по оприходован- ным товарам |

Сумма НДС по реализованным комиссионером товарам | |||

|

|

|

| ||

-т

сч. 60

-т

сч. 60

Пример расчета НДС, подлежащего уплате в бюджет (НДСб). За I квартал текущего года в организации, занимающейся производственной деятельностью и оптовой торговлей, осуществлены следующие операции.

1. Оприходованы и оплачены материалы:

покупная стоимость (дебет счета 10, кредит счета 60) — 500 руб.;

НДС (дебет счета 19, кредит счета 60) — 100 руб.

2. Оприходованы и оплачены товары:

покупная стоимость (дебет счета 19, кредит счета 60) — 7000 руб.;

НДС (дебет счета 19, кредит счета 60) — 1400 руб.

3. Приняты услуги сторонних организаций по производственной деятельности:

стоимость услуги (дебет счета 20, кредит счета 60) — 300 руб.;

НДС (дебет счета 19, кредит счета 60) — 60 руб.

4. Приняты оплаченные услуги сторонних организаций по торговой деятельности:

стоимость услуги (дебет счета 44, кредит счета 60) — 200 руб.;

НДС (дебет счета 19, кредит счета 60) — 40 руб.

5. Получены штрафы по хозяйственным договорам (дебет счета 51, кредит счета 80) — 1500 руб.

6. Получен аванс за предстоящую поставку товара (дебет счета 51, кредит счета 64) — 1000 руб.

7. Реализована продукция (дебет счета 62, кредит счета 46) — 10800 руб., в том числе НДС — 1800 руб.

8. Реализованы товары (дебет счета 62, кредит счета 46)— 12000 руб., в том числе НДС — 2000 руб.

9. Реализованы основные средства (дебет счета 51, кредит счета 47)— 6000 руб.,

в том числе НДС — 1000 руб.

Остаточная стоимость реализованных основных средств — 4000 руб. Определим суммы, принимаемые в уменьшение задолженности организации в бюджет по НДС (НДСупл):

• по материалам, оприходованным и оплаченным, — НДСупл = 100 руб.

• по товарам, оплаченным и оприходованным, — НДСупл = 1400 руб.

• по услугам, оказанным и оплаченным поставщикам, — НДСупл = 40 руб.

Рассчитаем сумму НДС, подлежащую уплате в бюджет (НДСпол):

• по реализованной продукции (дебет счета 46, кредит счета 62) — НДСпол = 1800руб.

• по реализованным товарам (дебет счета 46, кредит счета 68 (НДС)) — НДСпол = 2000 руб.

• по проданным основным средствам (дебет счета 47, кредит счета 68 (НДС)): — НДСпол = 1000руб.

• по штрафам (дебет счета 80, кредит счета 68 (НДС)) —

![]()

• по авансам полученным (дебет счета 64, кредит счета 68 (НДС)) —

![]()

Таким образом, НДСб = 1800 + 2000 + 1000 + 250 + 166,7 - 100 - 1400 - 40 = 976,7 руб.

Налог на добавленную стоимость уплачивается в бюджет в зависимости от суммы платежа данного налога за предыдущий квартал. При среднемесячной сумме платежа в предыдущем квартале свыше 10 тыс. руб. организация производит авансовые платежи ежедекадно 15, 25 и 5-го числа в размере 1/3 суммы налога, причитающейся к уплате по последнему месячному расчету, и доплату по фактической сумме налога до 20-го числа месяца, следующего за отчетным кварталом. При среднемесячной сумме платежа в предыдущем квартале от 3 до 10 тыс. руб. организация платит налог ежемесячно, а при сумме до 3 тыс. руб. — ежеквартально до 20-го числа месяца, следующего за отчетным кварталом.

Малые предприятия уплачивают НДС ежеквартально независимо от размера месячных платежей до 20-го числа месяца, следующего за отчетным кварталом.

Акциз— косвенный налог, включаемый в отпускную цену продукции. Акцизами облагаются следующие товары (продукция): спирт этиловый из всех видов сырья (за исключением коньячного, спирта-сырца и спирта денатурированного), спиртосодержащая продукция (за исключением денатурированной), алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более полутора процентов от объема единицы алкогольной продукции, за исключением виноматериалов), пиво, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию Российской Федерации, реализуемых инвалидам в порядке, определяемым Правительством РФ), (далее — подакцизные товары).

Ставки акцизов устанавливаются в процентах к стоимости товаров по отпускным ценам без учета акцизов (по ювелирным изделиям и легковым автомобилям) или в рублях за единицу измерения (по остальным подакцизным товарам).

Для отражения в бухгалтерском учете хозяйственных операций, связанных с акцизами, используется счет 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет "Акцизы по оплаченным материальным ценностям", счет 68 "Расчеты с бюджетом", субсчет "Расчеты по акцизам", счет 31, субсчет "Авансовый платеж по акцизам в форме продажи марок акцизного сбора".

Сумма акциза, уплачиваемая организацией в бюджет (Абюд), определяется следующим образом:

![]()

где Апол— сумма акциза, полученная от покупателей и подлежащая уплате в бюджет по реализованной подакцизной продукции;

Аупл— сумма акциза, уплаченная поставщику подакцизного сырья, использованного для производства реализованной подакцизной продукции.

Акциз, полученный от покупателей по реализованной подакцизной продукции (Апол), отражается по кредиту счета 68 "Расчеты с бюджетом по акцизам" в корреспонденции со счетом 46.Моментом реализациидля целей налогообложения по акцизам в соответствии с законом являетсяотгрузка. По природному газу моментом реализации являетсямомент получения денежных средств.

В случае использования изготовленной подакцизной продукции для производства неакцизной продукции начисление акциза, подлежащего уплате в бюджет, осуществляется за счет себестоимости производимой неакцизной продукции дебет счета 20, кредит счета 68 (А).

Акциз, подлежащий уплате поставщику по подакцизному сырью, использованному для производства подакцизной продукции (Аупл), отражается по дебету счета 19. Списание акциза со счета 19 в уменьшение задолженности бюджету по данному налогу производится по мере его оплаты поставщику и отпуска на производство реализованной подакцизной продукции.

Структура счета 68 "Расчеты с бюджетом по акцизам" имеет вид.