Учет вложений в ценные бумаги

Ценной бумагой является документ, удостоверяющий имущественные права. К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, акция и другие документы.

Облигациязакрепляет право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости и фиксированного в ней процента от этой стоимости.

Вексельудостоверяет обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Акциязакрепляет право ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Основные операции с финансовыми вложениями в ценные бумаги, осуществляемые организацией:

• приобретение ценных бумаг;

• амортизация разности между покупной и номинальной стоимостью (по долговым ценным бумагам);

• продажа ценных бумаг;

• погашение (по облигациям);

• начисление дохода по ценным бумагам.

Приведем основные операции по счетам 06 и 58 в данном случае.

Счет 06 "Долгосрочные финансовые вложения" д Счет 58 "Краткосрочные финансовые вложения" к

|

Поступление ценных бумаг

|

Корреспондирующий счет

|

Выбытие ценных бумаг

|

Корреспондирующий счет

|

|

Сальдо — стоимость ценных бумаг на начало периода

|

—

|

|

|

|

|

|

| |

|

|

|

| |

|

Приобретение ценных

|

08

|

Начисление месячного Дохода по государственным ценным бумагам, Приобретенным по ценам выше их номинальной стоимости

|

76

|

|

бумаг

|

|

| |

|

|

|

| |

|

Начисление месячного дохода по государственным ценным бумагам, приобретенным по ценам ниже номинальной стоимости

|

80

|

| |

|

|

| ||

|

|

| ||

|

|

|

| |

|

|

Погашение и реализация

|

48

| |

|

|

Ценных бумаг

|

| |

|

Сальдо — стоимость

|

—

|

|

|

|

ценных бумаг на конец

|

|

|

|

|

периода

|

|

|

|

Аналитический учет ценных бумаг ведется по их видам и срокам инвестирования.

Учет фактических затрат на приобретение ценных бумаг ведется на счете 08 "Капитальные вложения", субсчет "Вложения в ценные бумаги". На нем учитываются суммы, уплачиваемые в соответствии с договором продавцу, специализированным организациям и лицам за информационные, консультационные услуги по приобретению ценных бумаг; вознаграждения посредническим организациям, с участием которых приобретены ценные бумаги; уплаченные проценты по заемным средствам, используемым на приобретение ценных бумаг до принятия их на бухгалтерский учет и другие расходы, связанные с приобретением ценных бумаг. Приобретенные ценные бумаги приходуются на счета 06 или 58 со счета 08 в общей сумме фактических затрат.

Пример. Приобретены 100 акций у АО "Союз-банк" по цене 20 руб. за акцию (номинал — 10 руб.). Посредником в сделке выступила брокерская фирма "ИНЕС". Комиссионное вознаграждение — 2% суммы сделки.

АО "Союз-банк" уплачена стоимость акций в размере 2000 руб., брокерской фирме уплачено комиссионное вознаграждение в размере 40 руб. (2000 х 2/100), в том числе НДС — 6,67 руб. При этом оформляются бухгалтерские записи:

Д-т сч. 08 "Капитальные вложения" 2040 руб.

(цена + комиссионное вознаграждение)

К-т сч. 51 "Расчетный счет" (общая сумма) 2040 руб.;

Д-т сч. 06 "Долгосрочные финансовые вложения" 2040 руб.

К-т сч. 08 "Капитальные вложения" 2040 руб.

При приобретении облигаций по стоимости, включающей часть процента (дохода), начисленного продавцом с момента его последней выплаты, делаются следующие записи.

Пример. Приобретены 100 долгосрочных облигаций АО "ТТТ", номинальная стоимость облигаций — 10 руб., покупная — 15 руб.; проценты, начисленные продавцом с момента их последней выплаты, — 5 руб. на облигацию:

Д-т сч. 08 "Капитальные вложения" 1500 руб.

(покупная цена)

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Процент по облигациям

оплаченный" (начисленный продавцом процент) 500 руб.

К-т сч. 51 "Расчетный счет" — 200 руб.

(общая стоимость облигаций);

Д-т сч. 06 "Долгосрочные финансовые вложения" 1500 руб.

К-т сч. 08 "Капитальные вложения" 1500 руб.

По государственным ценным бумагам, имеющим срок погашения, производится амортизация разницы между номинальной и покупной стоимостью, списывается она в течение срока действия ценной бумаги равномерно на счет 80 "Прибыли и убытки".

Таким образом, к моменту погашения государственная ценная бумага имеет балансовую стоимость, равную ее номинальной стоимости. Ниже приведены примеры записи операций на счетах для случаев, когда номинальная цена ценной бумаги выше покупной (пример 1) и покупная цена выше номинальной (пример 2).

Пример 1. Куплены государственные долгосрочные облигации на срок 10 лет, из расчета дохода — 10 % годовых, номинальная стоимость — 100 руб., покупная цена — 80 руб.

Ежегодная сумма дохода — 10 руб. (100•0,1). Разница между номинальной стоимостью и покупной ценой: 100 - 80 = 20 руб.

В расчете на год разница составляет: 20 : 10=2 руб.

Покупка облигаций оформляется бухгалтерскими записями:

Д-т сч. 08 "Капитальные вложения" 80 руб.

К-т сч. 51 "Расчетный счет" 80 руб.;

Д-т сч. 06 "Долгосрочные финансовые вложения" 80 руб.

К-т сч. 08 "Капитальные вложения" 80 руб.

Ежегодно начисляется доход предприятия по облигациям:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 10 руб.

Д-т сч. 06-2 "Облигации" 2 руб.

(годовая сумма разницы между номинальной и покупной ценой)

К-т сч. 80 "Прибыли и убытки" 12 руб. (10+2)

Получен доход организацией от облигаций на расчетный счет:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 10 руб.

К-т сч. 51 "Расчетный счет" 10 руб.

Начисление дохода производится в течение всего срока действия облигаций (10 лет). Через 10 лет по дебету счета 06-2 накопится разница между номинальной и покупной ценой (20 руб.), и к моменту погашения облигации их оценка будет равна номинальной цене (80 + 20 = 100 руб.).

Пример 2. Приобретены государственные облигации на срок 10 лет, доход — 10 % годовых, номинальная стоимость — 80 руб., покупная цена — 100 руб.:

Д-т сч. 08 "Капитальные вложения" 100 руб.

К-т сч. 51 "Расчетный счет" 100 руб.

Д-т сч. 06 "Долгосрочные финансовые вложения" 100 руб.

К-т сч. 08 "Капитальные вложения" 100 руб.

Начислен ежегодный доход:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 8 руб.

К-т сч. 06-2 "Облигации" [(100 - 80) : 10] 2 руб.

К-т сч. 80 "Прибыли и убытки" [(8 - 2)] 6 руб.

Получен доход на расчетный счет:

Д-т сч. 51 "Расчетный счет" 8 руб.

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 8 руб.

Начисление дохода производится в течение всего срока действия облигации. Таким образом, через 10 лет по кредиту счета 06-2 накопится разница между номинальной и покупной ценой; оценка облигации составит номинальную цену (80 руб.).

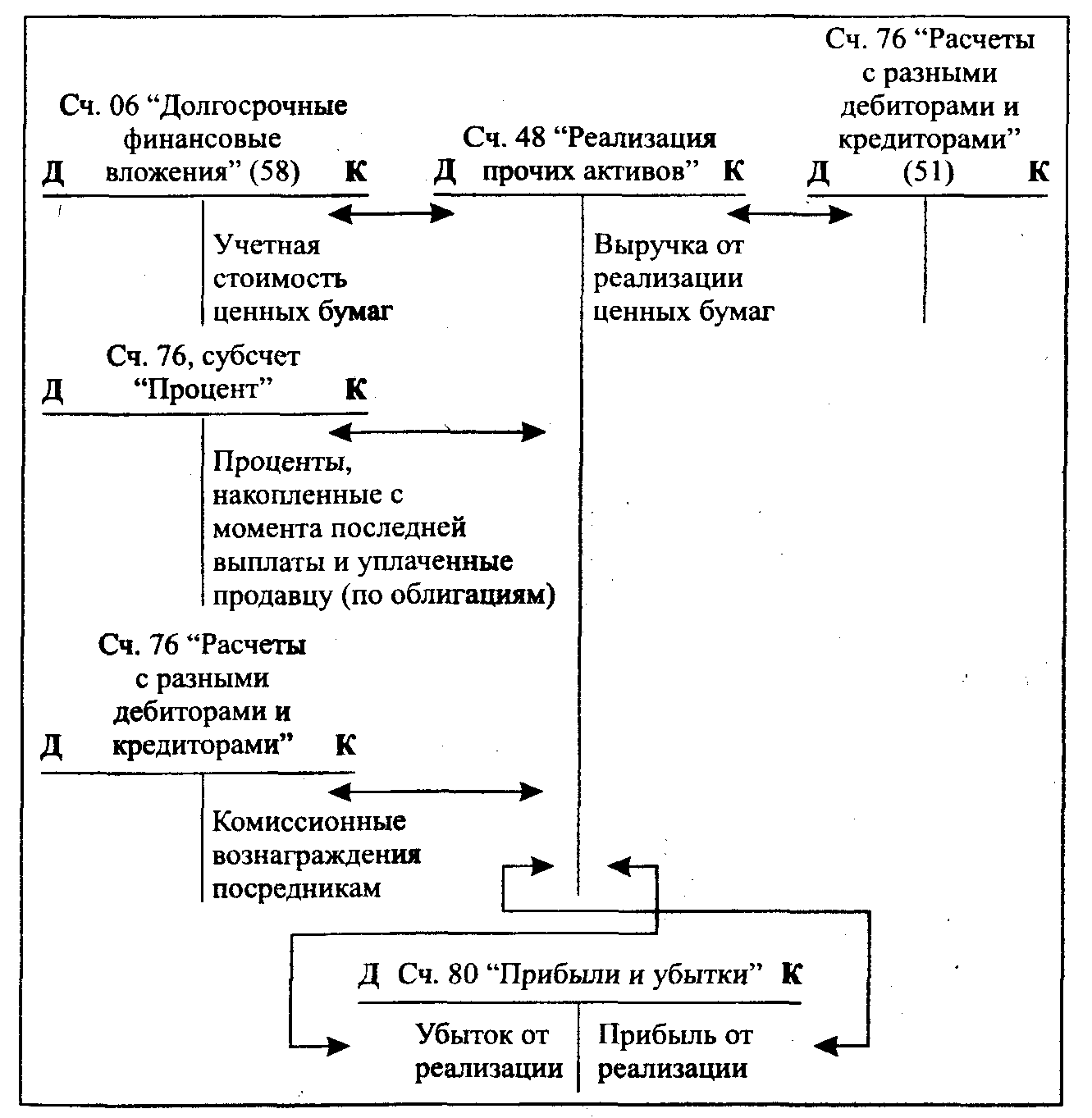

Операции по продаже ценных бумаг отражаются в бухгалтерском учете на счете 48 "Реализация прочих активов". Определение результата от реализации ценных бумаг осуществляется по следующей модели:

(+) Выручка от реализации ценных бумаг

(-) Учетная стоимость ценных бумаг

(-) Расходы от реализации ценных бумаг

(-) Проценты по облигациям, накопленные с момента последней выплаты и уплаченные продавцам облигаций

(=) Результат от реализации (прибыль или убыток)

Принципиальная схема учета операций по продаже ценных бумаг имеет следующий вид:

При продаже ценных бумаг их учетная стоимость, отражаемая по дебету счета 48 "Реализация прочих активов" и кредиту счета 06 "Долгосрочные финансовые вложения" или 58 "Краткосрочные финансовые вложения", определяется одним из следующих методов, выбранным советом директоров, в соответствии с учетной политикой: метод средней цены, метод ФИФО, метод ЛИФО.

По методу средней ценыучетная стоимость продаваемых ценных бумаг (Уцбi) определяется следующим образом;

![]()

где Кpi— количество реализуемых ценных бумагi-го вида, шт.;

Уcpi— средняя учетная стоимость одной ценной бумаги i-го вида, руб./шт.

![]()

где Бцбi— общая балансовая учетная стоимость ценных бумаг i-го вида, принадлежащих организации, руб.;

Kцбi; — общее количество ценных бумаг i-го вида, принадлежащих организации, шт.

По методу ФИФОучетная стоимость продаваемых ценных бумаг принимается равной учетной стоимости первой партии купленных ценных бумаг данного вида, затем второй, третьей и т.д.

По методу ЛИФОучетная стоимость продаваемых ценных бумаг принимается равной учетной стоимости последней партии купленных ценных бумаг данного вида, затем предпоследней и т.д.

В течение отчетного года на предприятии может использоваться только один из рекомендуемых методов.

Пример. Организация приобрела три пакета акций АО "ТТТ" с целью их перепродажи:

1-й пакет — 100 шт. по цене 20 руб./шт.;

2-й пакет — 200 шт. по цене 30 руб./шт.;

3-й пакет — 50 шт. по цене 40 руб./шт.

Проданы пакеты акций АО "ТТТ":

1-й пакет — 50 шт.;

2-й пакет — 150 шт.

Определим учетную стоимость реализуемых пакетов по разным методам.

По методу средней оценки.

Рассчитываем учетную среднюю цену одной акции АО "ТТТ":

![]()

2. Рассчитываем учетную стоимость реализуемого пакета акций АО "ТТТ":

1-й пакет — 50 шт. х 28,57 руб./шт. = 1428,5 руб.

2-й пакет — 150 шт. х 28,57 руб./шт. = 4285,5 руб.

Итого 5714 руб.

По методу ФИФО:

1. Принимаем учетную стоимость реализуемых партий акций АО "ТТТ", начиная с учетной стоимости первых партий:

1-й пакет — 50 шт. х 20 руб./шт. = 1000 руб.

2-й пакет — 50 шт. х 20 руб./шт. = 1000 руб.

100 штук х 30 руб./шт. = 3000 руб.

Итого 5000 руб.

По методу ЛИФО:

1. Принимаем учетную стоимость реализуемых партий акций АО "ТТТ", начиная с учетной стоимости последних партий:

1-й пакет — 50 шт. х 40 руб./шт. = 2000 руб.

2-й пакет — 150 шт. х 30 руб./шт. = 4500 руб.

Итого 6500 руб.

Рассмотрим несколько примеров реализации финансовых вложений в ценные бумаги.

Пример 1. Организация реализовала 50 акций АО "ТТТ" по продажной цене 50 руб. за акцию. Учетная стоимость реализованных акций, определенная по методу средней оценки, равна 28,57 руб./шт. Акции проданы финансовой компании "ТДК", которая и зарегистрировала сделку.

Получено от финансовой компании "ТДК" за проданные акции:

Д-т сч. 51 "Расчетный счет" 2500 руб.

К-т сч. 48 "Реализация прочих активов" 2500 руб.

По акту переданы акции АО "ТТТ" финансовой компании "ТДК". В реестр акционеров АО "ТТТ" внесены изменения. Списывается учетная стоимость реализованных акций бухгалтерской записью:

Д-т сч. 48 "Реализация прочих активов" 1428,5 руб.

К-т сч. 58 "Краткосрочные финансовые вложения" 1428,5 руб.

Определяется прибыль от реализации акций АО "ТТТ" — (2500 — 1428,5 = 1071,5 руб.)

Д-т сч. 48 "Реализация прочих активов" 1071,5 руб.

К-т сч. 80 "Прибыли и убытки" 1071,5 руб.

Пример 2. Организация обменяла 100 акций АО "ТТТ" на 100 акций АО "МНН", принадлежащих брокерской фирме "Петров и Ко". Сумма сделки по согласованной оценке составила 5000 руб., сделка зарегистрирована брокерской фирмой "Петров и Ко".

Получено по акту от брокерской фирмы "Петров и К°" 100 акций АО "МНН" по согласованной оценке 5000 руб.; оформляется бухгалтерская запись:

Д-т сч. 06 "Долгосрочные финансовые вложения" 5000 руб.

К-т сч. 48 "Реализация прочих активов" 5000 руб.

Переданы по акту брокерской фирме "Петров и Ко" 100 акций АО "ТТТ".

Учетная стоимость акций АО "ТТТ" по принятому в учетной политике методу ЛИФО равна:

50 шт. • 40 руб./шт. и 50 шт. • 30 руб./шт. Списывается учетная стоимость реализованных акций бухгалтерской записью:

Д-т сч. 48 "Реализация прочих активов" 3500 руб.

К-т сч. 58 "Краткосрочные финансовые вложения" 3500 руб.

определяется результат от операции обмена ценных бумаг — (5000 — 3500 = 1500 руб.) —

Д-т сч. 48 "Реализация прочих активов" 1500 руб.

К-т сч. 80 "Прибыли и убытки" 1500 руб.

Пример 3. Организация продала 100 долгосрочных государственных облигаций, номинальная стоимость— 10 руб. Облигации имеют срок погашения 10 лет, годовой доход — 20 %. Приобретены эти облигации были 2,5 года назад по покупной стоимости 15 руб. за облигацию. За два года проценты по облигациям были организацией получены, за третий год — не получены.

Стоимость этих облигаций на счете 06 "Долгосрочные финансовые вложения" с учетом погашения разницы между номинальной и покупной стоимостью в течение двух лет к моменту продажи равна:

![]()

Облигации проданы за 2000 руб. с учетом начисленных процентов за 6 месяцев третьего года:

![]()

От организации, купившей облигации, на расчетный счет поступили деньги; оформляется бухгалтерская запись:

Д-т сч. 51 "Расчетный счет" 200 руб.

К-т сч. 48 "Реализация прочих активов" 200 руб.;

списывается учетная стоимость реализованных облигаций:

Д-т сч. 48 "Реализация прочих активов" 1400 руб.

К-т сч. 06 "Долгосрочные финансовые вложения" 1400 руб.;

определяется результат от реализации облигаций (2000 — 1400 = 600 руб.) –

Д-т сч. 48 "Реализация прочих активов" 600 руб.

К-т сч. 80 "Прибыли и убытки" 600 руб.

Дивиденды по акциям и проценты по облигациям и другим ценным бумагам начисляются в процентах к номинальной стоимости. Их начисление отражается следующей бухгалтерской записью:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

К-т сч. 80 "Прибыли и убытки".

Получение дивидендов и процентов оформляется так:

Д-т сч. 51 "Расчетный счет"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами".

Облигации по истечении срока их действия погашаются по номинальной стоимости; при этом производятся следующие бухгалтерские записи:

списание балансовой стоимости облигаций -

Д-т сч. 48; К-т счетов 06, 58;

зачисление денег на расчетный счет за погашаемые облигации -

Д-т сч. 51; К-т сч. 48;

списание результата от погашения — прибыль или убыток —

Д-т сч. 48; К-т сч. 80 — прибыль;

Д-т сч. 80; К-т сч. 48 — убыток.