Вещунова н. Л., Фомина л. Ф. Бухгалтерский учет

УДК 657(075)

ББК 65.052я73

В40

Вещунова Н. Л., Фомина Л. Ф.

В40 Бухгалтерский учет: Учеб. пособие. - М.: Финансы и статистика, 2000. -496 с.: ил.

ISBN5-279-0213 5-0

В учебном пособии изложены теоретические основы бухгалтерского учета: принципы организации, документирование, инвентаризация, счета и двойная запись, баланс, формы учета. По каждому разделу бухгалтерского учета охарактеризованы первичные документы, приведены примеры и расчеты по основным и наиболее сложным разделам учета.

Для студентов вузов, может быть полезно студентам средних специальных учебных заведений и курсов подготовки и повышения квалификации бухгалтеров, менеджеров.

Глава 1 бухгалтерский учет в организации

1.1. Организация – хозяйствующий субъект

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны. В соответствии с гражданским кодексом юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

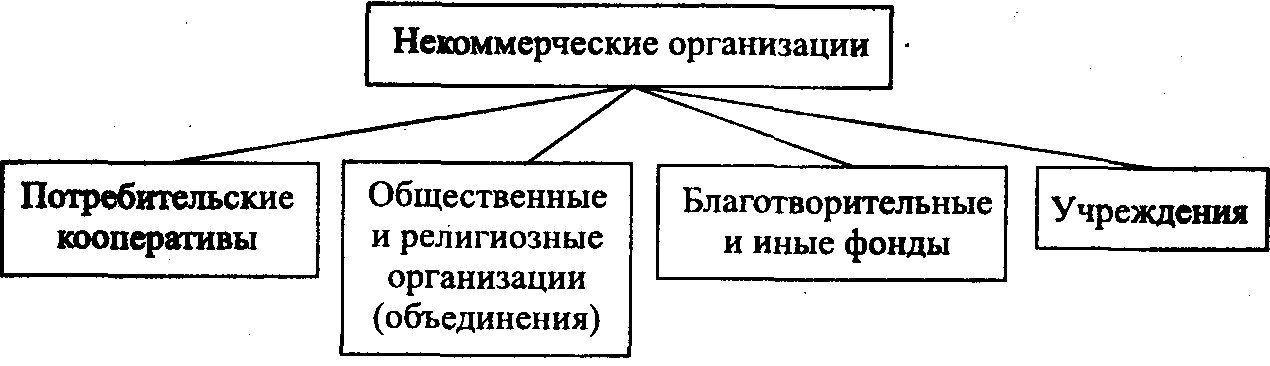

Организации могут быть коммерческими (рис. 1) и некоммерческими (рис. 2). Коммерческие организации имеют основной целью своей деятельности извлечение прибыли, а некоммерческие – не имеют такой цели и не распределяют полученную прибыль между участниками.

Хозяйственными товариществами и обществами являются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Все имущество хозяйственного товарищества (общества) принадлежит ему на праве собственности.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Полным признается товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Участниками полного товарищества могут быть как индивидуальные предприниматели, так и коммерческие организации.

Рис. 1. Организационные формы коммерческих организаций

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько участников-вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Участниками товарищества на вере могут быть индивидуальные предприниматели, коммерческие и некоммерческие организации, граждане.

Хозяйственные товарищества могут создаваться в форме акционерного общества, общества с ограниченной ответственностью или с дополнительной ответственностью.

Акционерным обществом является общество, уставный капитал которого разделен на определенное число акций. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащим им акций. Акционеры, не полностью оплатившие свои акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций.

Акционерные общества могут быть открытыми и закрытыми. Участники открытого акционерного общества могут отчуждать принадлежащие им акции без согласия других акционеров. Такое общество в соответствии с законодательством вправе проводить открытую подписку на выпускаемые им акции и их продажу. В закрытом акционерном обществе акции распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционеры такого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. Число акционеров закрытого общества не должно превышать пятидесяти.

Обществом с ограниченной или дополнительной ответственностью является учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров.

Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вкладов каждого из участников. Общество с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников такого общества ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок не предусмотрен учредительными документами общества.

Хозяйственные товарищества и общества могут иметь дочерние общества, а хозяйственные общества — зависимые общества. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более двадцати процентов голосующих акций акционерного общества или двадцати процентов уставного капитала общества с ограниченной ответственностью.

В форме производственных кооперативов (артелей) создаются добровольные объединения граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Число членов кооператива не должно быть менее пяти. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является коммерческой организацией.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между его работниками; находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Потребительский кооператив представляет собой добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Участники (члены) общественных и религиозных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам этих организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Рис. 2. Организационные формы некоммерческих организаций

Фонд — не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. Порядок управления фондом и порядок формирования его органов определяются его уставом, утвержденным учредителями. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них.

Учреждением является организация, созданная собственником для исполнения управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Казенное предприятие, а также учреждение в отношении закрепленного за ними имущества осуществляют права владения, пользования и распоряжения им в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

Юридические лица могут иметь представительства и филиалы. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Представительства и филиалы должны быть указаны в учредительных документах создавшего его юридического лица. Юридическое лицо считается созданным с момента его государственной регистрации.