Конкуренция и выбор в энергетике

.pdfn/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

Когда истекает срок погашения контракта, его владелец может выплатить указанную в нем цену стороне, выпустившей контракт, в обмен на товар. Однако, как правило, владельцы фьючерсных контрактов продают их непосредственно до наступления срока исполнения контрактов, а выпустившая их сторона покупает контракты обратно, чтобы покрыть свои обязательства. Эти сделки осуществляются по наличной ценности товара и устраняют необходимость нести операционные издержки по поставке указанного в контракте товара на биржу.

Прибыль по контракту, которая начисляется его владельцу, представляет собой разницу между ценой, которая платится за контракт, и рыночной стоимостью лежащего в основе контракта товара на дату исполнения контракта (как и прибыль по форвардному контракту).

9.2.3. Условия поставки: опционы

Наличные, форвардные и фьючерсные контракты все представляют собой договоры на поставку фиксированного количества товара в определенные место и время. Однако многие торговцы предпочитают сохранять за собой некую степень гибкости в отношении будущих поставок. Опционы позволяют участнику торговой операции решать, стоит или не стоит осуществлять поставку товара в более поздний срок.

9.2.3.1.Опционы “колл”

Опцион “колл” предоставляет своему владельцу право купить какой-либо актив по конкретной цене исполнения опциона в некий момент времени в будущем. В отличие от форвардного или фьючерсного контракта, опционный контракт не обязывает владельца приобретать данный актив.

Цена опционного контракта состоит из двух элементов:

1.Цена исполнения (или “базисная” цена) - это цена, выплачиваемая при исполнении опциона, т.е. когда покупатель заявляет об использовании своего права по имеющемуся контракту. Цена исполнения может существенно отличаться от ожидаемой цены актива на наличном рынке на момент, когда владелец контракта объявляет о своем желании воспользоваться правом покупки актива. В случае наличия этой разницы владелец опциона, как правило, должен выплатить опционную премию;

2.Опционная премия - это сумма денег, выплачиваемая владельцем (покупателем) опционного контракта, и получаемая его эмитентом (продавцом). Она отражает две разницы между базовой ценой исполнения опциона и ожидаемой будущей ценой товара на наличном рынке: “внутреннюю стоимость” опциона и “временную (срочную) стоимость” опциона. Внутренняя стоимость - это разница между ценой исполнения и текущей ценой актива на наличном рынке. Внутренняя стоимость варьируется в соответствии с ценой лежащего в основе опциона актива на наличном рынке и определяет ежедневные расчеты, о которых говорилось выше. “Временная стоимость” отражает разницу между текущей наличной ценой актива и наличной ценой,

107

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

которая, согласно прогнозам, будет превалировать на момент исполнения опционного контракта. Обычно временная (срочная) стоимость отражает процентную ставку и легко отслеживается по цене форвардных и фьючерсных контрактов со схожими сроками погашения.

Период времени, в течение которого владелец опциона может использовать свое право купить лежащий в основе контракта актив, может быть определен различными способами. Европейский “колл” может быть исполнен только в один конкретный день (например, последний торговый день августа); Американский “колл” может быть исполнен в любое время в этот день или до него.

Из следующего примера можно составить представление о том, как функционирует опцион “колл”. Предположим, что срок опциона “колл” с ценой исполнения $100 истекает. Если цена актива составляет (и, согласно ожиданиям, останется на этом уровне) $90, то никто не захочет платить $100 за то, чтобы получить данный актив через опцион. Таким образом опцион “колл” теряет всякую ценность. С другой стороны, если наличная цена актива составляет, например, $110, то для его приобретения целесообразно использовать опцион. Ценность такого опциона равна $10, т.е. разнице между текущей ценой наличного рынка в $110 и ценой в $100, которая должна быть выплачена для покупки данного товара по опционному контракту.

Если рыночная цена актива превышает цену исполнения опциона, говорят, что опцион “колл” “в деньгах”, и владелец этого опциона использует его, получив в качестве прибыли разницу между этими двумя ценами (ценность исполнения опциона). Если же, с другой стороны, рыночная цена актива ниже цены исполнения, говорят, что опцион “колл” “не в деньгах”, и он не будет исполнен. (В случаях, когда рыночная цена актива равна цене исполнения, говорят что опцион “на деньгах”. Будет этот опцион исполнен или нет, не имеет фактического значения).

9.2.3.2.Опционы “пут”

Владелец опциона “пут” имеет право продать лежащий в основе контракта актив по заранее указанной цене исполнения в какой-либо момент времени в будущем. Как и при опционах “колл”, за это право он должен заплатить опционную премию.

Приведем пример использования опциона “пут”. Предположим, что опцион “пут” дает своему владельцу право продать некий актив по цене $100. Обстоятельства, при которых опцион “пут” приобретает ценность, противоположны тем, при которых ценным становится опцион “колл”: если на момент времени, непосредственно предшествующий истечению срока опционного контракта, наличная цена актива превышает $100, никто не захочет продавать актив по цене исполнения, и опцион “пут” тем самым теряет свою ценность. Если же цена актива ниже $100, то целесообразным становиться произвести этот актив (или же просто приобрести его на наличном рынке) и затем, используя опцион “пут”, продать этот актив за $100. Ценность опциона “пут” на момент истечения срока опционного контракта составляет разницу между выручкой от продажи актива за $100 и рыночной ценой этого актива.

108

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

9.2.3.3.Комбинирование опционов

Существует мнение, что “коллы” и “путы” - это своего рода кирпичи, из сочетания которых можно сконструировать любую модель доходов”22. Это означает, что путем комбинирования опционов “колл” и “пут” трейдеры могут ограничивать любые риски.

Например, предположим, что инвестор продает опцион “колл” по цене $105, но его беспокоит возможность того, что цена актива на наличном рынке может резко вырасти. В этом случае инвестор несет риск того, что ему придется платить очень высокую цену для того, чтобы исполнить контракт. Он может снизить риск таких потерь, купив другой опцион “колл” по цене $110. В этом случае инвестору не придется платить больше $110 для того, чтобы исполнить первый опционный контракт “колл”.23

Сочетание опционов “колл” и “пут”, имеющих одинаковую цену исполнения, называется “двусторонним опционом” и представляет собой эквивалент контракта с фиксированной ценой. Такие виды контрактов чрезвычайно распространены в электроэнергетическом секторе Великобритании, где они используются для воспроизведения контракта на покупку энергии по фиксированной цене. Когда наличная цена превышает цену исполнения, опцион “колл” исполняется покупателем; когда текущая наличная цена опускается ниже цены исполнения, опцион “пут” исполняется продавцом. Таким образом, опционный контракт исполняется в любом случае также, как и форвардный контракт.

22Р.Бриарли и С.Маерс "Принципы корпоративного финансирования" (1991), 4-ое изд., МакГроу-Хилл, Нью-

Йорк (Brearley, R. and Myers, S. (1991) Principles of Corporate Finance, 4th edn, McGraw-Hill, New York.)

23Некоторые комбинации опционных контрактов широко известны в качестве инструментов для снижения рисков и получили специальные названия. Наиболее часто используемые их них включают:

•"Спред" - это сочетание опционов "колл" и "пут" в рамках одного контракта, при котором цена исполнения опциона "пут", как правило, ниже цены исполнения опциона "колл". Например, предположим, что инвестор владеет ценными бумагами, текущая цена которых составляет $100. Если затем инвестор продает опцион "колл" по цене $105 и покупает опцион "пут" ценой $95, он тем самым добивается того, что ценность его портфеля ценных бумаг никогда не поднимется выше $105 и не опустится ниже $95.

•"Стрэддл" - это сочетание опционов "колл" и "пут" в рамках одного контракта, при котором цена и срок исполнения обоих опционов одинаковы. При незначительных изменениях в цене актива "стрэддл" влечет потери (в силу затрат, связанных с покупкой контрактов), но приносит выгоду при значительных изменениях в цене. Он также известен под названием "двусторонний опцион".

•"Стрэнгл" - это сочетание опционов, аналогичное "стрэддлу". Разница между ними заключается в том, что трейдер покупает опционы "колл" и "пут" с разными ценами исполнения. Оба опциона (и "колл", и "пут") являются опционами "не в деньгах", и поэтому премии по ним низкие. "Стрэнгл" становится выгодным, если фьючерсная цена лежащего а его основе актива поднимается существенно выше цены исполнения и "колла", и "пута". В этом случае "стрэнгл" защищает трейдера от крайних изменений в цене.

•Синтетическое сочетание опционов под названием "фенс" (ограда), или "коллар" (ошейник), заключается в покупке опциона и выплате соответствующей премии и одновременной продаже, приносящей доход в виде премии. Приведенный выше пример (продажа опциона ценой $105 и покупка опциона за $110) является именно такой комбинацией. Данная стратегия не связана со значительными затратами (и популярна, например, в нефтяной отрасли).

109

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

9.2.4. Методы расчета: финансовые контракты

Для того чтобы произвести расчет по обычному контракту, продавец должен поставить товар покупателю в место и во время, указанные в контракте, а покупатель в обмен на это должен передать продавцу требуемую сумму денег. Однако организация фактической поставки товара по условиям стандартного контракта не всегда удобна ни продавцу, ни покупателю. Поэтому многие контрактные рынки приняли более удобные методы расчета - с использованием наличных средств.

9.2.4.1.Контракты “своп”

Широко используемая для этих целей форма контракта называется “контракт “своп”, при котором две стороны договариваются обменяться будущими доходами от двух активов (например, процентами, полученными по двум кредитам), а не самими активами (т.е. без необходимости переписывать сами кредиты на имя друг на друга). Эта форма контрактов даже использовалась в Англии и Уэльсе при заключении отдельных Соглашений на покупку электричества (СПЭ). Независимый производитель электричества (НПЭ) должен продавать всю выпускаемую им продукцию в Общую Электрическую Сеть (примерный эквивалент ФОРЭМ) в обмен на различные платежи по ценам этой общей сети. Чтобы избежать риска, связанного с ценами сети, НПЭ подписывает контракт “своп” с покупателем, который обменивает уже согласованные платежи по контракту (т.е. доход по контракту) на выручку НПЭ, получаемую от сети. Расчет по такому контракту является финансовой сделкой, отдельной от фактической поставки электроэнергии.

9.2.4.2.Контракты на разницу

“Контракты на разницу” (или КнР) представляют собой разновидность контракта “своп”, но имеющую более удобную форму, т.к. расчеты по ним производятся путем передачи чистой наличной стоимости продаваемого товара (после вычета цены исполнения), а не самого товара. КнР, как привило, составляется как опцион “колл” с конкретной ценой исполнения (хотя возможны и другие формы). Покупатель обычно объявляет об исполнении КнР, когда наличная цена выше цены исполнения. Когда контракт объявлен к исполнению, покупатель должен заплатить за продаваемую по контракту продукцию цену исполнения. Однако вместо передачи самого товара продавец несет обязательства по передаче его денежной стоимости как она определятся текущей ценой этой продукции на наличном рынке.

Таким образом, расчеты по подобным контрактам представляют собой чисто финансовую операцию:

•покупатель должен продавцу сумму, равную цене контракта;

•продавец должен покупателю сумму, равную наличной цене товара;

•продавец переводит покупателю сумму, равную разнице между ценой контракта и наличной ценой.

110

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

Такие контракты могут составляться только в том случае, если цена актива на наличном рынке четко и недвусмысленно определена в каждый момент времени. Поэтому КнР начинают широко использоваться только спустя некоторый период после того, как ликвидный наличный рынок бесперебойно функционирует достаточное время, чтобы позволить организаторам рынка публиковать в каждый взятый момент времени официально принятую рыночную цену.

9.2.5. Принцип функционирования Контрактов на разницу

Учитывая растущий интерес к этой новой форме контрактов в электроэнергетической отрасли, небесполезным может быть рассмотрение простого примера того, как функционирует Контракт на разницу. Предположим, что кто-то является владельцем опциона “колл” (в форме КнР) на 50 единиц некоего товара по цене $100 за единицу. Предположим также, что наличная цена данного товара вырастает до $110 за единицу. Владелец объявляет об исполнении опциона на покупку 50 единиц продукции по цене исполнения:

•покупатель должен продавцу $5000 (т.е. стоимость 50 единиц продукции по цене исполнения в $100);

•продавец должен покупателю $5500 (т.е. стоимость 50 единиц по наличной цене $110);

•чтобы произвести расчет по контракту, продавец передает покупателю $500 (т.е. разницу между $5500 и $5000).

Этот вид контрактов называется “контракт на разницу”, потому что расчеты по ним предполагают передачу от одной стороны другой разницы между двумя ценами. Обычно опцион “колл” объявляется к исполнению, когда наличная цена выше, чем цена, оговоренная в контракте, и продавец должен перечислить покупателю разницу между этими ценами. Однако КнР строится как опцион “пут” и объявляется к исполнению в противоположной ситуации, когда цена наличного рынка ниже цены исполнения, и разницу должен покрывать покупатель. “Двусторонний” КнР, в котором объединены опционы “колл” и “пут”, исполняется при любых условиях и поэтому является эквивалентом форвардного контракта.

КнР имеют особое значение на электроэнергетическом рынке Англии и Уэльса, где Общая Электрическая Сеть не осуществляет физическую поставку продукции по контрактам, а скорее, организует наличный аукцион для этих целей и устанавливает цену электричества на наличном рынке. Эта цена затем используется как счетные деньги (т.е. определяет масштаб цен) для КнР. Несмотря на то, что КнР являются финансовым инструментом, они имеют такой же экономический эффект, как и контракт на физическую поставку. Они просто предоставляют возможность для

111

n/e/r/a РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ.

проведения двусторонних расчетов по контрактам, за пределами любой договоренности в рамках общей сети.24

9.2.6. Краткие выводы

Каждый раз, когда осуществляется продажа какого-либо актива в обмен на деньги, речь идет о контракте. Это может быть официальный письменный документ или же “подразумеваемая” договоренность. В каждом контракте должны указываться:

•покупатель и продавец;

•форма и количество продаваемого товара;

•цена за единицу товара, подлежащая выплате в момент поставки;

•место поставки.

Контракт также может содержать дополнительные условия, определяющие его тип. Существует относительно немного основных типов контрактов, которые, главным образом, различаются по:

•времени поставки - осуществляется ли она:

-немедленно или

-в указанную дату в будущем;

•условиями поставки:

-при любом указанном наборе определенных обстоятельств (форвардные или фьючерсные контракты);

-по просьбе покупателя (опцион “колл”) и/или

-по просьбе продавца (опцион “пут”);

•методом расчета:

-в виде физической поставки (большинство форвардных, фьючерсных и опционных контрактов) или

-наличными средствами (“свопы” и КнР).

Эти базовые понятия могут быть адаптированы к требованиям электроэнергетической отрасли после ее реструктуризации.

24 Более подробно этот вопрос рассматривается в Главе 12.

112

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

9.3. КОНТРАКТЫ В ЭЛЕКТРОЭНЕРГЕТИЧЕСКОЙ ОТРАСЛИ

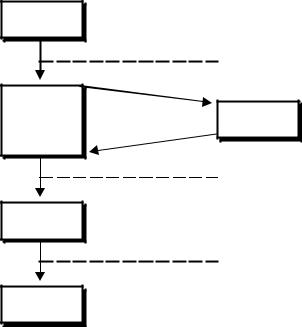

Масштабы, в которых контракты могут использоваться в электроэнергетической отрасли, лучше всего представить с точки зрения всей цепочки производства и поставки энергии, от первичного производителя по всем звеньям до конечного потребителя. Схематически эта цепочка представлена на Рис. 9.1, основанном на предположении, что электроэнергетическая отрасль была полностью разъединена на входящие в ее состав коммерческие функции.

В крупных объемах электроэнергия производится генератором (производящей компанией), который продает ее оптовику (или агрегатору). Оптовики покупают и продают крупные объемы электричества самостоятельно, как по контрактам, так и на наличных рынках. Оптовики продают электричество по контрактам розничным торговцам, сторонам, ответственным за продажу электричества потребителям. Розничные торговцы могут продать электроэнергию потребителям по тарифу или по специально составленному розничному контракту. Любая из этих сделок может быть организована брокером, который не вступает во владение электричеством, а просто взимает комиссионное вознаграждение за то, что сводит продавца и покупателя вместе.

Представленная здесь цепочка производства и обеспечения носит общий характер, хотя на практике во многих отраслях промышленности несколько различных функций объединяются в рамках больших компаний. Роль оптового торговца, например, может выполняться производителем энергии, компанией по передаче или распределению энергии или независимым агрегатором. В той степени, в какой эти функции выполняются различными компаниями, возникает необходимость в контрактах для того, чтобы объединять отрасль в единое целое, как описывается ниже.

113

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

Рис. 9.1.

Цепочка производства и поставки электроэнергии.

Generator

PPA ("non-firm", i.e. exclusive to specified plant)

Spot Sale

Wholesaler |

Spot Market |

Spot Purchase

Wholesale Contract ("firm")

Retailer

Consumer Tariff or Retail Contract

Consumer

1.Соглашения на покупку электричества (СПЭ). Общая цепочка начинается с продажи электричества от единственного производителя оптовой компании, в этом случае выступающей как покупатель. Оптовый покупатель подписывает СПЭ, представляющее двустороннее соглашение между производителем и оптовиком на покупку продукции, выпускаемой генератором (измеряемой в кВтч). Оптовик может приобрести электричество, произведенное многими генераторами, по разным СПЭ. В Модели 2 СПЭ являются единственной формой контракта между производителем и центральным закупочным агентством. В Моделях 3 и 4 СПЭ необязательны, поскольку производители электроэнергии сами могут выполнять функцию оптовых торговцев.

2.Наличные сделки. Оптовые торговцы могут реализовывать электричество на наличном рынке. Находясь на его противоположном конце, оптовик также может покупать электричество на наличном рынке. Эти сделки позволяют оптовикам уравновешивать общее количество совершаемых ими покупок и продаж в краткосрочной перспективе (поскольку электричество не поддается хранению). Наличные рынки появляются и развиваются в Моделях 3 и 4 как оптовые.

3.Оптовые контракты. Один оптовик продает электричество другому оптовому или розничному торговцу посредством оптового контракта. Возможность прибегать к наличному рынку позволяет оптовому торговцу предлагать твердые контракты. Типичный оптовый контракт включает тарифы за крупные поставки электроэнергии, положение, оговаривающее выполнение “всех потребностей покупателя” (т.е. подразумевающее осуществление закупок только у одного поставщика), твердую продажу определенного количества электроэнергии по фиксированной цене и (в некоторых странах) финансовый опционный контракт.

114

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

В целом можно отметить, что конкуренция на этом уровне поощряет постоянное обновление условий, предлагаемых розничным торговцам.

4.Розничные контракты или тарифы. И, наконец, электричество продается конечным потребителям, иногда на основе ясного и четкого контракта, но зачастую на основе “тарифа” (публикуемого графика цен). Некоторые специалисты отдельно различают контракты и тарифы, однако тариф можно рассматривать и как опцион “колл” на неограниченное количество электричества. Тариф предлагает покупателю фиксированную цену на определенный отрезок времени, при этом продавец зачастую берет на себя обязательство обеспечивать покупателей, приобретающих электричество по тарифу, поставками, отвечающими определенному стандарту. В оставшейся части настоящей главы тарифы представлены как тип контракта.

Важность этих различных видов контрактов во многом зависит от структуры отрасли. В Модели 1 электроэнергия реализуется только на розничном уровне посредством потребительских тарифов или розничных контрактов. В Модели 2 независимые производители энергии (НПЭ) могут продавать электричество закупочному агентству, для чего им потребуется СПЭ. Центральное закупочное агентство продолжает продавать электричество через систему контрактов и тарифов. В Модели 3 введение конкуренции на оптовом уровне приводит к созданию оптового рынка, таким образом оптовые торговцы могут сбалансировать свои закупки и продажи. Модель 4 предоставляет возможность вместо регулируемых потребительских тарифов непосредственно предлагать потребителям конкурентные розничные тарифы (и контракты) на продажу.

Потребительские тарифы являются компонентом системы ценообразования на электричество в стандартных (Модель 1) электроэнергетических системах, поэтому теория разработки тарифов уже подвергалась подробному анализу. Принимая во внимание то, что наша цель заключается в рассмотрении вопросов реструктуризации, мы не будем заниматься повторением этой дискуссии. Вместо этого мы остановимся на двух основных видах контрактов, необходимых при реструктуризации электроэнергетической системы: СПЭ и оптовые контракты.

СПЭ необходимы для эффективного осуществления Модели 2. Они также могут сохранять свою важность в качестве способа ограничения рисков в Моделях 3 и 4 даже после того, как у потребителей появится возможность выбора поставщика. Более подробно соглашения на покупку электроэнергии рассматриваются в Главе 10.

Ключевым последствием предоставления потребителю выбора, даже если этот выбор ограничен и предоставляется только оптовым потребителям, как в Модели 3, заключатся в создании наличного рынка (см. Часть 1). Наличный рынок позволяет участникам сделок предлагать твердые оптовые контракты на основе их собственных предприятий по производству энергии, а также поставок электричества, приобретаемых на рынке. Введение конкурентных, твердых контрактов представляет собой радикальное нововведение контрактных отношений в электроэнергетической отрасли, поскольку способность выполнить контракт больше не зависит от

115

n/e/r/a |

РЕШЕНИЕ КОНТРАКТНЫХ ПРОБЛЕМ. |

|

|

показателей деятельности какого-либо отдельного предприятия по производству энергии. Поэтому оптовые контракты более подробно рассматриваются в Главе 11.

116