18) Индексный метод

Сущность и назначение индексного метода. Алгоритм расчета влияния факторов этим методом для разных моделей.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Для примера возьмем индекс стоимости товарной продукции:

Он отражает изменение физического

объема товарной продукции (q) и цен (р) и

равен произведению этих индексов:

Он отражает изменение физического

объема товарной продукции (q) и цен (р) и

равен произведению этих индексов:

![]() Чтобы установить, как изменилась

стоимость товарной продукции за счет

количества произведенной продукции и

за счет цен, нужно рассчитать индекс

физического объема Iq и индекс цен 1p:

Чтобы установить, как изменилась

стоимость товарной продукции за счет

количества произведенной продукции и

за счет цен, нужно рассчитать индекс

физического объема Iq и индекс цен 1p:![]()

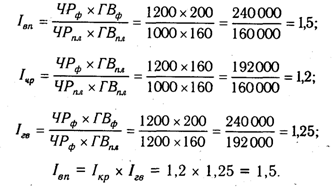

В нашем примере объем валовой продукции можно представить в виде произведения численности рабочих и их среднегодовой выработки. Следовательно, индекс валовой продукции 1вп будет равен произведению индекса численности рабочих lчр и индекса среднегодовой выработки 1гв:

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепной подстановки.

19) методология экономического анализа

Предмет анализа определяется его целью, которая зависит от интересов тех, кто использует результаты анализа. Пользователей результатами анализа можно разделить на две группы: внешние и внутренние пользователи.

Внутренние пользователи – высшие менеджеры, руководящие органы предприятия. Их цели: оценка состояния результативности и эффективности деятельности предприятия.

Внешние пользователи – те,

кто прямо заинтересованы в деятельности предприятия: нынешние потенциальные собственники, акционеры, кредиторы, поставщики, покупатели, налоговые органы, персонал предприятия

кому результаты анализа нужны для защиты интересов первой группы пользователей: аудиторские службы (защита прав инвесторов), консультанты по финансовым вопросам (используют анализ для рекомендаций клиентам), юристы, пресса и информационное агентство, которые заинтересованы в тенденциях развития, торговые и производственные ассоциации (используют сравнительный анализ и оценку результатов на оперативном уровне), профсоюзы, государственные органы, принимающие решения лицензирования и сертификации.

В наиболее общем случае процесс прикладного экономического анализа включает следующие этапы и процедуры:

определение проблемы и целей анализа, в том числе определение потребностей в выполнении анализа, определение проблемы и формулирование целей анализа

разработка планов проведения анализа, в том числе выбор методов анализа, определение типа требуемой информации и источников ее получения, определение методов сбора необходимых данных, разработка или выбор форм для сбора и предоставления данных, разработка выборочного плана и определение объемов выборок

реализация плана выполнения анализа, в том числе сбор необходимых данных и анализ данных

интерпретация результатов анализа и представление пользователям: подготовка и презентация заключительного отчета перед заинтересованным лицом, принимающим решение на основе результатов анализа.

Методология – наука о методах экономического анализа, общенаучная основа этих методов. К этим основам относятся основные концептуальные методы экономики как социальной науки.

Метод экономического анализа – системное, комплексное изучение, измерение и обобщение влияния факторов на результат деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования организации.

Характерные черты метода анализа хозяйственной деятельности:

использование системных показателей измерения экономических явлений

выбор измерительной оценки в зависимости от особенностей анализируемых явлений

выявление и измерение факторов, их взаимосвязи и влияния на составляющий показатель с помощью математических, статистических и учетных приемов

необходимость постоянных сравнений экономических показателей

изучение внутренних противоречий, плюсов и минусов сторон каждого явления и процесса

изучение хозяйственной деятельности с учетом всех взаимосвязей

установление причинно-следственных связей и количественной характеристики.

Системный подход к экономическому анализу – комплексное изучение объекта с позиции системного анализа.

Системные объекты – это вход, процесс, выход, цель, обратная связь и ограничения.

Принципы системного подхода:

динамичность, взаимодействие, взаимозависимость, взаимосвязь элементов системы

комплексность, целостность, соподчиненность

выделение ведущего звена среди элементов системы

максимальное разделение изучаемых явлений и процессов на элементы и их систематизация

построение структурно-логических схем.

В анализе хозяйственной деятельности используют множество различных способов. Среди них можно выделить традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический, балансовый способ, способ средних и относительных величин, способ аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др.). Для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяются такие способы, как

цепные подстановки

абсолютные и относительные разницы

интегральный метод

корреляционный метод

компонентный метод

метод линейного программирования

метод выпуклого программирования

теория массового обслуживания

теория игр

исследование операций и др.

Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Логические способы обработки информации:

способ сравнения

способ относительных и средних величин

способ графического и табличного представления данных

способ группировки

балансовый способ

эвристические методы и др.

Способы детерминированного факторного анализа:

способ цепной подстановки

способ абсолютных разниц

способ относительных разниц

индексный способ

интегральный способ

способ пропорционального деления

логарифмирование и др.

Способы стохастического факторного анализа:

корреляционный анализ

дисперсионный анализ

компонентный анализ

дискриминантный анализ

многомерный математический факторный анализ и др.

Методы оптимизационного решения экономических задач:

линейное и нелинейное программирование

теория игр

теория массового обслуживания

исследование операций и др.

Классификация приемов и способов анализа хозяйственной деятельности:

логические способы:

сравнение

подсчет относительных и средних величин

группировка

графический способ

балансовый способ

эвристические способы и др.

способы детерминированного факторного анализа:

цепные подстановки

подсчет абсолютных и относительных разниц

пропорциональное деление

логарифмирование

индексный и интегральные способы и др.

способы стохастического факторного анализа:

корреляционный анализ

дисперсионный анализ

математический многомерный факторный анализ

дискриминантный анализ и др.

способы оптимизации показателей:

линейное и нелинейное программирование

теория массового обслуживания

теория игр

исследования операций

теория нечетных множеств и др.

20) классификация методов и приемов анализа

Метод экономического анализа – это диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерные особенности метода:

1. Использование показателей, всесторонне характеризующих хоз.деят-ть,

2. Изучение причин изменения этих показателей,

3. Выявление и измерение взаимосвязей между ними в целя повышения экономической эффективности.

Использование методов ЭА проявляется через ряд конкретных методик, причем каждому виду анализа соответствует своя методика. Методика в ЭА – это совокупность аналитических способов и правил исследования экономики п/п для целей анализа. Методика ЭА включает 2 основных элемента: последовательность выполнения аналитической работы и способы исследования изучаемых объектов.

Классификация методов:

1. Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с предыдущим периодом.

2. Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результаты в целом.

3.Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда,т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

4. Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

5. Сравнительный анализ – внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными.

Основные приемы моделирования факторных систем:

1. Расчленение – состоит в последовательном расчленении факторов модели на несколько составляющих (применяется в аддитивных и мультипликативных моделях).

2. Удлиннение – состоит в замене факторов в числителе либо в знаменателе дроби на сумму однородных показателей, что позволяет получить новую модель.

3. Расширение – состоит в умножении числителя и знаменателя на одно и то же число (показатель) -применяется в кратных моделях.

4. Сокращение – состоит в делении числителя и знаменателя на одно и то же число (показатель)- применяется в кратных моделях и комбинированных по кратному типу.

21) Система экономической информации

Информация в условиях постиндустриального общества стано-

вится одним из важнейших ресурсов производства, от своевре-

менного получения и использования которого в решающей мере

зависят выбор эффективного направления развития, минимиза-

ция коммерческих и финансовых рисков, своевременность кор-

ректировки планов развития. Еще в начале XX в. информати-

зация общества рассматривалась как принципиально новая его

характеристика. В настоящее время информация во всех областях

человеческой деятельности превратилась в глобальную проблему,

уверенно перешагнувшую границы государств и континентов,

серьезно изменившую подходы и понимание сотрудничества, ор-

ганизационных структур и видов субъектов хозяйствования (вир-

туальные организации).

Открытость экономик большинства стран, интеграционные

процессы и глобализация многих проблем выдвинули в качестве

первоочередных задач регулярный обмен информацией, созда-

ние единого информационного пространства. Это неоднократно

обсуждались мировой общественностью. Поэтому не случайно,

что 48-я сессия Организации Объединенных Наций, посвящен-

ная подготовке к ее 50-летию, уделила большое внимание созда-

нию единого мирового информационно-сотового сообщества

(информационной цивилизации XXI в.).

Из нескольких десятков пунктов в докладе генерального сек-

ретаря ООН остановимся только на двух: ≪Разработка экономи-

ческой политики во всех ее аспектах непременно требует надеж-

ного информационного фундамента. Процессы планирования и

принятия решений правительством и частным сектором могут

быть эффективными в том случае, если они базируются на точ-

ной и самой свежей информации. Участие населения в экономи-

48

ческой, социальной и политической жизни может быть полнок-

ровным только тогда, когда население также хорошо информи-

ровано≫ (п. 154). ≪Не располагая адекватной информационной

базой, страны в своих двусторонних и многосторонних перегово-

рах оказываются в неблагоприятных условиях. Их доступ к ин-

формации о международных экономических, демографических,

социальных и экологических процессах имеет первостепенное

значение не только для принятия продуманных решений, но и

для обеспечения конкурентоспособности и эффективности опе-

раций на международных рынках≫ (п. 155). Большую работу в

этой области проводит Международная академия информатиза-

ции (с ее пятитысячным коллективом академиков и членов-кор-

респондентов), являющаяся ассоциированным членом ООН.

Создание специализированных информационных систем

становится объектом научно-исследовательской, проектно-

конструкторской работы; огромное внимание уделяется техни-

ческим аспектам создания информационных систем и програм-

мно-ориентированных баз данных.

Математическая теория информации исследует способы оп-

ределения и оценки количества информации, процессов хране-

ния и передачи ее по каналам связи. Она исходит из данных,

предназначенных для сохранения в запоминающем устройстве

или для передачи по каналам связи. Известными здесь являются

лишь множества, из которых могут быть выбраны эти данные,

или же вероятности выбора тех или иных данных. Потоки плано-

вых, нормативных, статистических, бухгалтерских, оперативных

сведений, их хранение, переработку и использование можно ра-

ционально организовать только на научной основе, на основе ма-

тематической теории информации.

Создание рационального потока информации должно опи-

раться на определенные принципы. Таковыми являются: выявле-

ние информационных потребностей и способов наиболее эффек-

тивного их удовлетворения; объективность отражения процессов

производства, обращения, распределения и потребления, ис-

пользования природных, трудовых, материальных и финансовых

ресурсов; единство информации, поступающей из различных ис-

точников (бухгалтерского, статистического и оперативного уче-

та), а также плановых данных, устранение дублирования и проти-

воречий в первичной информации; оперативность информации,

обеспечивающаяся применением новейших средств связи и

4-847

внедрением методов дистанционной передачи первичных дан-

ных непосредственно на воспринимающие устройства ЭВМ;

всесторонняя обработка первичной информации на ЭВМ с выве-

дением на ее основе необходимых производных показателей;

возможное ограничение объема первичной информации и повы-

шение коэффициента ее использования; кодирование первич-

ных данных с целью эффективного использования каналов связи

и преобразующих устройств; разработка программ использова-

ния и анализа первичной информации для конкретных целей.

Для специализации и целевой ориентации информации

принципиально важно провести ее предварительную обработку,

классификацию, группировку, т.е. использовать специальные

методы анализа базы данных. Это определяет роль анализа в

информационных системах как информационно-образующего

фактора, так как именно на его основе формируются програм-

мно-целевые базы данных, где четко выделяются целевая ориен-

тация данных, основные факторы и условия, обеспечивающие

достижение поставленных целей, и последствия, которые вызы-

вают изменения, происходящие под влиянием принимаемых ре-

шений.

Вместе с тем комплексность, достоверность и объективность

аналитических выводов в решающей мере зависят от качества ин-

формационного обеспечения. Таким образом, четко прослежива-

ется диалектическая взаимосвязь между информатизацией и ана-

лизом; анализ может дать оценку достоверности, надежности и

актуальности информации; расширение и своевременность ин-

формационного обеспечения позволяют углубить и объективизи-

ровать выводы аналитической работы.

В настоящее время приходится пересматривать границы ин-

формационного обеспечения аналитической работы в субъектах

хозяйствования, поскольку в условиях рыночной экономики они

самостоятельно решают вопросы выбора клиентов, партнеров,

выбирают направления деятельности, что связано с коммерчес-

кими и финансовыми рисками, продумывают стратегию своего

развития. Расширение границ информационного обеспечения

связано также с формированием крупных корпоративных струк-

тур диверсифицированного типа, в которых реализуются не толь-

ко все стадии воспроизводственного процесса, но и самые разно-

образные виды деятельности, осуществляются самые широкие

контакты как внутри страны, так и с партнерами других стран.

50

В зависимости от источников получения информации она

подразделяется на внутреннюю и внешнюю. Наибольшую роль в

информационном обеспечении анализа играет внутренняя ин-

формация, к которой относятся все виды хозяйственного учета,

бухгалтерская и статистическая отчетность, учредительные доку-

менты, юридическая документация, характеризующая договор-

ные отношения с поставщиками и покупателями, заемщиками,

вкладчиками и эмитентами, проектная и другая техническая

документация, отражающая функциональную структуру выпуска-

емых изделий, их качество, уровень техники и технологии их про-

изводства, степень автоматизации управления и всех сторон дея-

тельности хозяйствующего субъекта, нормативно-плановая доку-

ментация и бизнес-план, акты аудиторских и плановых проверок.

Для проведения разных видов экономического анализа ис-

пользуется разный набор источников внутренней информации и

различное их соотношение.

Данные внутрихозяйственного бухгалтерского учета привле-

каются при осуществлении всех видов анализа внутренними

пользователями в пределах санкционированного руководством

хозяйствующего субъекта их доступа к этим данным.

Основным источником информации для внешних пользова-

телей является бухгалтерская отчетность. Содержание публикуе-

мой (так называемой публичной) отчетности и степень агрегиро-

ванности ее данных хозяйствующими субъектами определенных

организационно-правовых форм устанавливается государством в

законодательном порядке.

В законодательно регулируемом объеме бухгалтерская отчет-

ность представляется налоговым органам, с приложением расче-

тов налогооблагаемой базы для разных налогов и сумм налогов;

в органы государственной статистики (без налоговых приложе-

ний), а также в кредитующие коммерческие банки, если кредит-

ным договором предусмотрено периодическое представление

ссудозаемщиком его отчетности с оговоренными в договоре рас-

шифровками отдельных статей, необходимых для контроля за

обеспечением ссуды.

Таким образом, внутренние источники информации можно

сгруппировать следующим образом:

1) учредительные документы;

2) первичные документы, фиксирующие состав основных и

оборотных средств и их оценку;

51

3) первичные документы, отражающие хозяйственные опера-

ции и вызываемые ими движения денежных средств, а также до-

ходы и расходы хозяйствующего субъекта;

4) проектно-техническая документация (технические паспор-

та, технологические карты и др.):

5) юридические документы, фиксирующие отношения с ин-

весторами, поставщиками и покупателями, заемщиками, эми-

тентами и вкладчиками;

6) данные аналитического бухгалтерского учета;

7) данные оперативного учета:

8) данные статистического учета;

9) бухгалтерская отчетность, включая все приложения и пояс-

нительную записку;

10) оперативная и промежуточная отчетность;

11) статистическая отчетность.

12) акты ревизий, аудиторских и налоговых проверок, заклю-

чения коммерческих банков, судебных органов

! 3) планово-нормативная документация;

14) материалы, характеризующие личный состав персонала,

особенно руководящий состав анализируемого хозяйствующего

субъекта;

15) бизнес-планы.

Объективность отражения процессов производства, обраще-

ния, распределения и потребления, использования природных,

трудовых, материальных и финансовых ресурсов - основное тре-

бование, которому должны удовлетворять действующие в насто-

ящее время системы информации, учета и отчетности. Первич-

ные документы, которые составляются заинтересованными сто-

ронами (преимущественно материально ответственными лица-

ми), и сейчас в массе своей объективно отражают суть той или

иной хозяйственной операции. Но, к сожалению, имеют место и

подлоги, искажения, приписки, ошибки. Переложение первич-

ной регистрации операций на машины (телефоны, телетайпы,

телевидение и другие контрольно-измерительные и передающие

устройства) не только существенно сокращает трудоемкость ра-

бот, но и повышает надежность данных.

Единство информации учетных и плановых позиций вытека-

ет из требований единства экономики. Однако этот основопола-

гающий принцип не всегда соблюдался. Первичная документа-

ция в различных организациях одной и той же отрасли не унифи-

52

цирована, тем более нет такой унификации на предприятиях раз-

ных отраслей, при различных формах собственности. Научная

система первичной экономической информации может основы-

ваться на единых принципах, свободных от ведомственной огра-

ниченности и обособленности различных видов учета — бухгал-

терского, статистического и оперативного.

В настоящее время рекомендованы формы бухгалтерской от-

четности, приближенные к международным стандартам. Все

предприятия и организации, являющиеся юридическими лицами

(хозяйственные общества, кооперативы, коллективные и част-

ные предприятия, совместные предприятия с участием иност-

ранного капитала, унитарные и муниципальные предприятия и

организации), составляют бухгалтерский баланс и отчет о прибы-

лях и убытках по формам единой структуры, базирующейся на

общих принципах счетоводства. Хотя этот принцип, как указы-

валось выше, не всегда соблюдается.

Оперативность информации — одно из важнейших условий

организации правильного учета, анализа и контроля на всех

предприятиях различных форм собственности. Однако действу-

ющая сейчас система бухгалтерского и статистического учета

этому требованию в полной мере не отвечает. Отчетность, посту-

пающая в сводные звенья, как правило, не имеет значения для

оперативного руководства. В лучшем случае она используется как

исходный материал для составления бизнес-планов на будущее.

Для текущего управления деятельностью предприятий необхо-

дим оперативный учет, вопросы методологии и техники которого

требуют обстоятельной разработки. Лишь принципиально иная

система экономической информации и обработка ее с помощью

быстродействующих электронных машин обеспечат поступление

необходимых сведений в реальном режиме времени. Особое зна-

чение получает дистанционная передача первичных данных не-

посредственно на воспринимающие устройства ЭВМ.

Рациональная система информации предполагает сокраще-

ние объема передаваемых данных. На основе необходимого (воз-

можно, строго ограниченного) числа базисных показателей, ко-

торые постоянно накапливаются в запоминающих устройствах,

на ЭВМ можно будет исчислять все производные показатели, вы-

писывать динамические ряды, делать нужные сопоставления.

53

Важное значение имеют сохранение первичных данных в за-

поминающих устройствах и сроки их хранения. Информацион-

но-логические машины, без которых немыслимо осуществление

современного управления, наделяются исключительной па-

мятью, но и она не беспредельна. Поэтому следует ограничить

экономическую информацию исходными, базисными данными.

Более того, можно рационализировать и передачу исходных дан-

ных, включая информацию лишь об их изменениях (+, —), спи-

сывать устаревшие данные, время от времени разгружая память

машины.

Единая система экономической информации себя полностью

оправдает, если на ее основе будут своевременно делаться выво-

ды, если анализ машинных данных (полученных производных

показателей, динамических рядов, выполненных группировок и

сопоставлений, оптимальных значений переменных величии и

т.д.) будет оперативным. Взаимосвязь экономического анализа и

информации выражается в том, что в процессе анализа осущес-

твляется контроль за качеством информации, которая в свою

очередь служит исходной базой для проведения анализа. Провер-

ка исходных данных всегда считалась одним из важных этапов

организации аналитической работы. В связи с перестройкой ин-

формационной службы контрольная функция анализа значи-

тельно усиливается.

Исследование полезности экономической информации, ра-

циональности информационного потока в условиях его система-

тического нарастания — дело многосложное: постоянно уточня-

ются взаимосвязи экономических явлений и процессов; иногда

меняются традиционные представления о связях между хозяй-

ственными показателями; осуществляется их критическая перео-

ценка. В этих условиях не всегда возможно использование ранее

существовавшей системы показателей для выявления тенденций

и закономерностей в формировании информационного потока

на предстоящее время, для целей информационного прогнозиро-

вания, тем более что в данном случае речь идет об информации,

характеризующей наступающие события, имеющие вероятност-

ный характер. К тому же постоянно приходится учитывать крите-

рий информационной полезности.

Систему экономической информации современного пред-

приятия можно охарактеризовать следующим образом.

54

Экономическая информация крайне неоднородна; схема вза-

имосвязей отдельных ее видов отличается известной слож-

ностью, к тому же отчетливо проявляется тенденция к их даль-

нейшему усложнению. Так, наряду с систематическим ростом

объема информации ощущается нехватка ее для принятия управ-

ленческих решений.

В то же время возрастание потока информации приводит к

избыточности данных. Потребности научной организации управ-

ления вызывают необходимость изучения информационного по-

тока в направлении, способствующем сдерживанию происходя-

щего увеличения его объемов и ликвидации информационной

недостаточности за счет устранения излишних данных.

Экономический анализ, выступая основным потребителем

информационных данных, используемых в процессе ретроспек-

тивного, текущего и перспективного анализа, выявляет достоин-

ства и недостатки действующей системы экономической инфор-

мации.

22) микроуровневая маркетинговая информационная система

На предприятиях чаще всего создается микроуровневая маркетинговая информационная система, состоящая из четырех частей: Внутренняя система учета и отчетности - информация с внутрифирменных информационных потоках характеризующих объем структуру и скорость товарного производства и обращения, издержках промышленных и торговых предприятий, потерях, валовых доходах, чистой прибыли и рентабельности. Внешняя (разведывательная) система маркетинговой информации, позволяющей систематически наблюдать, точнее следить, за состоянием рынка (что интересует покупателей и что они приобретают; что продают конкуренты; доля рыночных операций, приходящаяся на данное предприятие). Маркетинговые наблюдения и анализ; изучение конкретных проблем маркетинга. Например, причин резкого сокращения продаж основного продукта или, наоборот, обстоятельств, позволяющих их значительно увеличить. Система поддержки маркетинговых решений. Система опирается на экономико-математические методы и модели, на другие способы и приемы экономического анализа (с применением, как правило, компьютерной техники). По своему экономическому содержанию фактическая величина производства и реализации товаров и услуг характеризует основной результат работы предприятия, выполнение им обязательств по заключенным договорам, степень участия в удовлетворении рыночных потребностей. Внутренняя система учета и отчетности обеспечивает поступление информации о работе предприятия. Внешняя система маркетинговой информации (вторая составляющая) наиболее сложна, наиболее неопределенна и в какой-то мере рискованна. Наблюдение за рынком, находящимся в непрерывном движении, за действиями конкурентов, за изменением продажных цен, за качеством и биологической чистотой продаваемого затруднено. К тому же и запросы потребителей очень переменчивы. Разведывательная (внешняя) система маркетинговой информации формируется сейчас вновь возникшей, достаточно многочисленной, группой дистрибьютеров-менеджеров, маркетологов, брокеров, коммивояжеров. Третьей частью маркетинговой информационной системы является изучение конкретных проблем маркетинга. Речь идет о рациональном использовании имеющейся (внутренней) и разведывательной (внешней) информации. Именно на этом этапе определяется истинная потребность в необходимой информации. Здесь возникают противоречия и трудности как в связи с недостаточностью информации, так и с ее избыточностью. Наконец, последней частью маркетинговой информационной системы является принятие оптимальных управленческих решений. Степень рациональности определяется тем, насколько правильно принято управленческое, истинно оптимальное решение.

23) система показателей анализа хозяйственной деятельности организаций

В процессе экономического анализа хозяйственно-финансовой деятельности постоянно приходится иметь дело с системой показателей.

Хозяйственно-финансовая деятельность промышленных, строительных, сельскохозяйственных, торговых и иных предприятий измеряется многочисленными экономическими показателями, которые можно свести в определенную систему. Их можно подразделить на: а) стоимостные и натуральные — в зависимости от положенных в основу измерителей; б) количественные и качественные — в зависимости от того, какая сторона явлений, операций, процессов измеряется; в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений.

Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей, денежного измерителя вытекает из наличия товарного производства и товарного обращения, товарно-денежных отношений и действия закона стоимости в условиях свободного рынка.

Одним из важнейших стоимостных показателей на промышленных предприятиях является показатель реализованной продукции. Установление заданий в бизнес-планах по объему реализаций продукции обусловлено необходимостью более тесной связи производства и потребления, производства и рынка.

Планирование деятельности промышленных предприятий в условиях, когда за основу принимался показатель валовой продукции, страдало серьезными недостатками, оно довольно часто создавало противоречия между интересами производителя и потребителя, между-промышленностью и торговлей. Имевшая место погоня предприятий за «валом» исключала заинтересованность производителей в последующей судьбе выпущенной ими продукции: попала она непосредственно в руки потребителя или же осела мертвым грузом в посреднических звеньях.

В условиях товарного производства промышленная продукция по существу и по форме является товаром и производится для рынка. Однако прежний порядок планирования хозяйственной деятельности был таким, что рынок и его конъюнктура производителей интересовали мало. Рынок в представлении многих производственников был понятием совершенно абстрактным, весьма расплывчатым, способным поглотить все, что производится; при этом забывалось, что объективный экономический закон спроса и предложения должен действовать и в наших условиях.

Показатель валовой продукции утратил, следовательно, свое первоначальное значение. Однако он не исключается из числа показателей, используемых при анализе. Валовая продукция представляет собой совокупность вновь созданных и перенесенных стоимостей. Этот показатель употребляется для анализа производственной деятельности в целом.

Важным стоимостным показателем, используемым при анализе, является показатель товарной продукции. В состав товарной продукции входят готовые изделия, реализуемые полуфабрикаты, выполненные работы и оказанные услуги промышленного характера. Показатель товарной продукции в большей степени, чем валовой, позволяет сделать в аналитическом исследовании переход к показателю реализованной продукции.

В стоимостном выражении дается оценка валовой и товарной продукции сельскохозяйственных предприятий, что необходимо и для подсчета совокупного общественного продукта. Следует отметить, что экономическая сущность понятий «валовая» и «товарная продукция» в сельском хозяйстве отличается некоторыми особенностями. Эти особенности состоят, во-первых, в том, что в валовой и товарной продукции сельского хозяйства большее место занимает вновь созданная, а не перенесенная стоимость; во-вторых, в том, что в состав товарной продукции включается на практике не только так называемый внедеревенский оборот, но и оборот внутридсревенский. Широко применяются стоимостные показатели в торговле и общественном питании. В денежном измерении выражаются, естественно, оптовый и розничный товарооборот» издержки обращения, прибыль, финансовое состояние. Денежный, стоимостной, измеритель вытекает из экономической сущности перечисленных категорий; он наиболее, чем какой-либо другой, выражает особенности рыночной экономики.

Натуральные показатели используются в плановой и учетно-аналитической практике всех предприятий. В промышленности они применяются для количественной характеристики выпускаемой и реализуемой продукции в ее материально-вещественном содержании. Применение того или иного конкретного измерителя зависит от физических свойств продукции.

В сельскохозяйственном производстве эти показатели используются для натурального измерения сбора зерна, картофеля, овощей, выхода продукции животноводства (молока — в центнерах, скота — в живом весе). Количественно выражается поголовье животных (в целом, по видам и группам); в натуральных показателях характеризуются земельный фонд и его использование.

Значение натуральных показателей со временем будет возрастать. Использование электронно-вычислительной техники позволяет производить глубокий экономический анализ в натуральных показателях деятельности промышленных, сельскохозяйственных, торговых и других предприятий.

Наряду с натуральными показателями в аналитическое практике используется и их разновидность — условно-натуральные показатели. Эти показатели применяют при планировании и анализе деятельности предприятий, выпускающих изделия разнообразного ассортимента, при использовании натуральных измерителей для обобщающей характеристики объема производства, для сравнительного изучения выпуска всей продукции за ряд лет.

Количественные показатели используются для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы предприятий- Количественные показатели могут выражаться как в стоимостном, так и натуральном измерителях.

Качественные показатели используются для оценки выпущенной продукции с точки зрения се соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат.

Важное значение в условиях рынка приобретут показатели, характеризующее качество работы торговых предприятий;

К качественным показателям работы предприятий оптовой и розничной торговли можно, на наш взгляд, отнести следующие:

показатели удельного веса товаров, проданных с применением прогрессивных методов торговли;

показатели, характеризующие ритмичность торговли всеми товарами, особенно продовольственными, товарами повседневного сфоса;

выполнение плана товарооборота по заданной структуре товаров (с учетом и внутригруппового ассортимента);

полное удовлетворение спроса покупателей на товары (отсутствие случаев неудовлетворенного спроса);

изучение покупательского спроса и его прогнозирование на будущее (в связи с явлениями сезонности, изменением вкусов потребителей, изменениями моды, предложением новых товаров. производителями, конструкторскими и моделирующими организациями);

качественная сплошная или выборочнаяупжемка товаров с целью недопущения завоза некомплектных и недоброкачественных товаров, ограничения поступления низкосортных товаров (отсутствие претензий со стороны покупателей на низкое качество проданных товаров);

быстрое и культурное обслуживание покупателей (отсутствие жалоб на очереди и невнимательное отношение);

соблюдение требований санитарного надзора (особенно в торговле продовольственными товарами).

В общественном питании качественными показателями считаются: ритмичность производства и реализация обеденной продукции; достаточный набор блюд, вспомогательной продукции и покупных товаров в ежедневном меню; строгое соблюдение рецептуры и технологии приготовлеаия блюд;

калорийность и питательная полноценность собственной продукции; соблюдение санитарных правил'при изготовлении и реализации продукции; быстрое и культурное обслуживание населения. .

Все вышесказанное можно отнести к будущему, когда производство и торговля будут экономически нормализованы; когда рыночное хозяйство в нашей стране получит устойчивость и приобретет цивилизованный характер.

Величины оптового и розничного товарооборота, оборотных средств, издержек обращения, прибыли — все это объемные показатели.

Удельные показатели являются вторичными, производными от соответствующих объемных показателей. Выпуск продукции и количество рабочих — объемные показатели, а отношение первого ко второму, т. е. выработка продукции на одного рабочего,— удельный показатель.

Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение бизнес-плана, структуру, динамику, интенсивность развития.

Каждый из рассмотренных выше показателей имеет свой определенный смысл и свое значение для контроля и анализа. Если эти показатели рассматривать отдельно, то окажется, что некоторые из них страдают известной ограниченностью. Но экономический анализ предполагает комплексное, системное использование показателей. Только при этом условии можно всесторонне и объективно исследовать хозяйственную деятельность предприятия в той или иной области и тем более работу предприятия в целом.

24) плановые источники информации для ахд

25) учетные источники информации для ахд

26) внеучетные источники информации для ахд

К плановым источникамотносятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные, задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера- это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в учетных документах (первичных и сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учета, в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей.

Оперативный учет и отчетность способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учетным документом, согласно нашей классификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия.

С расширением компьютерной техники появились и новые машинные источники информации. К ним относятся данные, которые содержатся в оперативной памяти ПЭВМ, на гибких дисках, а также выдаются в виде разнообразных машинограмм.

К внеучетным источникаминформации относятся документы, которые регулируют хозяйственную деятельность, а так же данные, которые не относятся к перечисленным ранее. В их число входят следующие документы:

1. Официальные документы, которыми обязан пользоваться субъект хозяйствования в своей деятельности: законы государства, указы президента, постановления правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия.

2. Хозяйственно-правовые документы: договора, соглашения, решения арбитража и судебных органов, рекламации.

3. Решения общих собраний коллектива, совета трудового коллектива предприятия в целом или отдельных ее подотделов.

4. Материалы изучения передового опыта, полученные из разных источников информации (Интернет, радио, телевидение, газеты и т.д.).

5. Техническая и технологическая документация.

6. Материалы специальных обследований состояния производства на отдельных рабочих местах (хронометраж, фотография и т.п.).

7. Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий.

27) классификация информации по объекту предмету периодичности поступления и к процессу обработки.

По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации - это данные статистического, бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии и т.д. Система внешней информации - это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.

По отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области.

По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте.

Регулярная информация в свою очередь классифицируется на постоянную, сохраняющую свое значение Длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы) и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату).

По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.).

К организации информационного обеспечения анализа предъявляется ряд требований. Это аналитичность информации, ее объективность, единство, оперативность, рациональность и др.

28) требования к информации

Смысл требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать потребностям АХД, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна аналитику для всестороннего изучения экономических явлений и процессов, выявления влияния основных факторов и определения внутрихозяйственных резервов повышения эффективности производства. Поэтому вся система информационного обеспечения АХД должна постоянно совершенствоваться.

Это очевидно в сегодняшней практике организации учета, планировании и статистики на предприятии. Там постоянно пересматриваются формы документов, их содержание, организация документооборота, появляются принципиально новые формы накопления и сохранения данных (имеется в виду компьютерная техника). Все изменения диктуются не только собственно требованиями учета или планирования. Они в значительной степени подчинены необходимости информационного обеспечения АХД и выработки управленческих решений.

Экономическая информация должна достоверно, объективно отражать исследуемые явления и процессы. Иначе выводы, сделанные по результатам анализа, не будут соответствовать действительности, а разработанные аналитиками предложения не только не принесут пользы предприятию, но могут оказаться вредными.

Следующее требование, предъявляемое к организации информационного потока, - это единство информации, поступающей из разных источников (планового, учетного и внеучетного характера). Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации. Это означает, что каждое экономическое явление, каждый хозяйственный акт должны регистрироваться только один раз, а полученные результаты могут использоваться в учете, планировании, контроле и анализе.

Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее. В этом и состоит сущность еще одного требования к информации — оперативность. Повышение оперативности информации достигается применением новейших средств связи, обработкой ее на ПЭВМ и т.д.

Одно из требований к качеству информации — это обеспечение ее сопоставимости по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков.

И наконец, система информации должна быть рациональной (эффективной), то есть требовать минимума затрат на сбор, хранение и использование данных. С одной стороны, для комплексного анализа любого экономического явления или процесса требуется разносторонняя информация. При ее отсутствии анализ будет неполным. С другой стороны, излишек информации удлиняет процесс ее поиска, сбора и принятия решений. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных.

Таким образом, информационная система АХД должна формироваться и совершенствоваться с учетом перечисленных выше требований, что является необходимым условием повышения действенности и эффективности АХД.

29) основы организации компьютерной обработки экономической информации

Применение компьютерных технологий повышает эффективность аналитической работы финансовых экспертов. Это достигается за счет сокращения сроков проведения анализа; более полного охвата влияния факторов на результаты хозяйственной деятельности; замены приближенных или упрощенных расчетов точными вычислениями; постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами.

Компьютеры становится неотъемлемой частью рабочего места экономиста, а его деятельность приобретает характер автоматизированного труда. В связи с этим автоматизация экономического анализа на базе компьютеров становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных компьютеров.

Методика экономического анализа, ориентированная на применение компьютеров, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности. Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.

Экономический анализ поднялся на новую ступень в связи с применением для обработки экономической информации компьютеров. Новые возможности, открывшиеся для анализа, обусловлены исключительными особенностями компьютеров – низкая стоимость, высокая производительность, надежность, простота обслуживания и эксплуатации, гибкость и автономность использования, наличие развитого программного обеспечения, диалоговый режим работы и др.

Применение компьютера позволяет реально повысить производительность труда экономиста, бухгалтера, плановика и других специалистов за счет децентрализации процесса автоматизированной обработки финансовой информации, совмещения непосредственно на рабочем месте их профессиональных знаний с преимуществами электронной обработки информации.

Согласованную работу всех устройств компьютера и их взаимодействие с человеком обеспечивает программное обеспечение финансового аналитика.

Для анализа в условиях компьютерной обработки данных характерно:

Во-первых, сохранение целостности анализа при условии децентрализованной обработки информации. В теории анализа хозяйственной деятельности уже много сделано для достижения системности, функциональной, технической, методической и информационной совместимости составных частей анализа в единое целое. Благодаря этому достигаются объективность анализа и его достоверность. В условиях децентрализованной обработки информации целостность анализа не разрушается, не отменяется единство целей и задач анализа с точки зрения его системных свойств.

Во-вторых, соединение процесса обработки информации с процессом принятия решения. Практически пользователь не мог воздействовать на ход расчетов, на методику анализа и обобщения. В конечном счете, это сказывалось на ухудшении качества принимаемых решений. В условиях применения программных продуктов аналитические задачи решаются непосредственно самим пользователем на своем рабочем месте. Аналитик ведет личный контроль над всеми стадиями процесса обработки аналитической информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования управленческих решений, удовлетворения разнообразных информационных потребностей управляющей системы.

В-третьих, повышение оперативности и действенности анализа. В условиях применения программных продуктов анализ непосредственно следует за учетом, а также выполняется в ходе хозяйственного учета. Программное обеспечение аналитика превращает подсистему аналитического обеспечения управления хозяйственной деятельностью в постоянно действующий фактор повышения эффективности производства за счет активизации всего информационного фонда предприятия.

30) основы компьютерного анализа хозяйственной деятельности организации

Экономический абализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений, средних величин, дисперсий, процентных величин и др. Кроме того, в ходе анализа выполняются различные виды оценок, группировок, сравнений и сортировок исходных данных; нахождение минимального или максимального значения и ряд других операций. Результаты анализа требуют графического или табличного представления. Все это многообразие видов аналитической обработки экономической информации является объектом автоматизации с применением современных средств связи и вычислительной техники, особенно персональных ЭВМ (ПЭВМ).

Применение ПЭВМ повышает эффективность аналитической работы. Это достигается за счет сокращения сроков проведения анализа; более полного охвата влияния факторов на результаты хозяйственной деятельности; замены приближенных или упрощенных расчетов точными вычислениями; постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами.

ПЭВМ становится неотъемлемой частью рабочего места бухгалтера, экономиста, и их труд приобретает характер автоматизированного труда.

В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с переходом к рынку; разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений. В связи с этим автоматизация экономического анализа на базе ПЭВМ становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных ПЭВМ, особенностями настоящего периода развития экономики.

Методика экономического анализа, ориентированная на применение ПЭВМ, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности. Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.

Применение ПЭВМ поднимает экономический анализ на качественно новую ступень. Новые возможности, открывшиеся для анализа, обусловлены исключительными особенностями ПЭВМ: низкая стоимость, высокая производительность, надежность, простота обслуживания и эксплуатации, гибкость и автономность использования, наличие развитого программного обеспечения, диалоговый режим работы и др. Применение ПЭВМ позволяет реально повысить производительность труда экономиста, бухгалтера, плановика и других специалистов за счет децентрализации процесса автоматизированной обработки экономической информации, совмещения непосредствеяно на рабочем месте их профессиональных знаний с преимуществами электронной обработки информации.

ПЭВМ является технико-технологическим средством освоения стратегических информационных ресурсов предприятия, обусловливающих его Способность к успешному развитию;

ПЭВМ позволяет перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.

ПЭВМ, соединенные в единую вычислительную сеть, позволяют перейти к комплексной компьютеризации экономического анализа.

Комплексная компьютеризация анализа обеспечивает: во-первых, сохранениецелостности (системности) анализа при условии децентрализованной обработки информации. В теории анализа хозяйственной деятельности уЯ№ созданы основы системного комплексного анализа, обеспечивающие функциональную, техническую, методическую и информационную совместимость составных частей анализа как единого целого. Благодаря этому достигаются объективность анализа и его достоверность. В условиях децентрализованной обработки информации целостность анализа не разрушается, не отменяется единство целей и задач анализа с точки зрения его системных свойеств.

во-вторых, ПЭВМ обеспечивает соединение процесса обработки информации с процессом принятия решения. Централизация обработки Информации в мощных ВЦ, характерная для АСУ старших поколений, приводила к «отчуждению» информации от непосредственного пользователя.

ПЭВМ позволяют управляющему решать задачи анализа непосредственно на своем рабочем месте. РН ведет личный контроль над всеми стадиями процесса обработки информацииимеет возможность оценить полученные результаты, грамотно использовать их для обоснования принимаемых решений;

в-третьих, ПЭВМ обеспечивает повышение оперативности и действенности анализа. Компьютерный анализ непосредственно следует за учетом, а. также выполняется в ходе хозяйственного учета и/таким образом, превращает подсистему аналитического обеспечения управления хозяйственной деятельностью в постоянно действующий» фактор повышения эффективности производства за счет актуализаций всего информационного фонда предприятия.

В наибольшей степени компьютерный анализ в настоящее время получил развитие в банковской сфере и для ризличных сегментов финансового рынка: денежного обращения, кредитного, фондового, валютного рынков, рынка инвестиций и капиталов.

31) классификация факторов в анализе хозяйственной деятельности

Значение классификации факторов.Основные типы факторов. Понятие и отличие различных типов факторов в АХД.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам ( 5.1).

По своей природе факторы подразделяются на природно-климатические, социально-экономические и производственно-экономические. Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся факторы, которые оказывают решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

Большое значение при исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов на внутренние и внешние, то есть на факторы, которые зависят и не зависят от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать.

Вместе с тем во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др. Нередко на результатах работы предприятий отражаются перемены в области специализации и производственной кооперации. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо подразделять на объективные и субъективные Объективные, например стихийное бедствие, не зависят от воли и желаний людей. В отличие от объективных субъективные причины зависят от деятельности юридических и физических лиц.

По степени распространенности факторы делятся на общие и специфические. К общим относятся факторы, которые действуют во всех отраслях экономики. Специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и сделать более точную оценку их деятельности.

По сроку воздействия на результаты хозяйственной деятельности различают факторы постоянные и переменные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно ,на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья скота, количества рабочих и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например, повышение урожайности сельскохозяйственных культур, продуктивности животных, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, сложные и простые, прямые и косвенные, измеримые и неизмеримые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде.

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие - косвенное. По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующих уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня и т.д. На 5.2 показано, что факторами первого уровня являются среднегодовая численность рабочих и среднегодовая выработка продукции одним рабочим. Количество отработанных дней одним рабочим и среднедневная выработка - факторы второго уровня относительно валовой продукции. К факторам же третьего уровня относятся продолжительность рабочего дня и среднечасовая выработка.

Воздействие отдельных факторов на результативный показатель может быть определено количественно. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятий не поддается непосредственному измерению, например, обеспеченность персонала жильем, детскими учреждениями, уровень подготовки кадров и др.

32) методы анализа количественного влияния факторов на изменение результирующего показателя

Метод дифференциального исчисления. Теоретической основой для количественной оценки роли отдельных факторов в динамике результативного (обобщающего) показателя является дифференцирование.

В методе дифференциального исчисления предполагается, что общее приращение функций (результирующего показателя) различается на слагаемые, где значение каждого из них определяется как произведение соответствующей частной производной на приращение переменной, по которой вычислена данная производная. Рассмотрим задачу нахождения влияния факторов на изменение результирующего показателя методом дифференциального исчисления на примере функции от двух переменных.

В методе дифференциального исчисления так называемый неразложимый остаток, который интерпретируется как логическая ошибка метода дифференцирования, просто отбрасывается. В этом состоит «неудобство» дифференцирования для экономических расчетов, в которых, как правило, требуется точный баланс изменения результативного показателя и алгебраической суммы влияния всех факторов.

Индексный метод определения влияния факторов на обобщающей показатель. В статистике планировании и анализе хозяйственной деятельности основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели.

Если обобщающий экономический показатель представляет собой произведение количественного (объемного) и качественного показателей-факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисном уровне, а при определении влияния качественного фактора количественный показатель фиксируется на уровне отчетного периода.

Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя.

Это отклонение образовалось под влиянием изменений численности работающих и производительности их труда. Чтобы определить, какая часть общего изменения объема выпуска продукции достигнута за счет изменения каждого из факторов в отдельности, необходимо при расчете влияния одного из них элиминировать влияние другого фактора.

Изложенный принцип разложения абсолютного прироста (отклонения) обобщающего показателя по факторам пригоден для случая, когда число факторов равно двум (один из них количественный, другой качественный), а анализируемый показатель представлен как их произведение.

Теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по факторам при числе факторов более двух.

Метод цепных подстановок. Этот метод заключается в получении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на фактические. Разность двух промежуточных значений обобщающего показателя в цепи подстановок равна изменению обобщающего показателя, вызванного изменением соответствующего фактора.

В общем виде имеем следующую систему расчетов по методу цепных подстановок.

Метод цепных подстановок, как и индексный, имеет недостатки, о которых следует знать при его применении. Во-первых, результаты расчетов зависят от последовательности замена факторов; во-вторых, активная роль в изменении обобщающего показателя необоснованно часто приписывается влиянию изменения качественного фактора.

Задача точного определения роли каждого фактора в изменении обобщающего показателя обычным методом цепных подстановок не решается.

В этой связи особую актуальность приобретает поиск путей совершенствования точного однозначного определения роли отдельных факторов в условиях внедрения в экономическом анализе сложных экономико-математических моделей факторных систем.

Поиск путей совершенствования метода цепных подстановок (способа разниц) осуществлялся с двух позиций:

экономическое обоснование определенной последовательности подстановок путем исследования сущности хозяйственных процессов и связей экономических факторов, при котором порядок расчетов определяется не .порядком расположения показателей в расчетной формуле, а их конкретным содержанием с выделением количественных и качественных факторов;

нахождение рациональной вычислительной процедуры (метода факторного анализа), при которой устраняются условности и допущения и достигается получение однозначного результата величин влияния факторов.

Метод простого прибавления неразложимого остатка. Не находя достаточно полного обоснования, что делать с остатком, в практике экономического анализа стали использовать прием прибавки неразложимого остатка к качественному или количественному (основному или производному) фактору, а также делить этот остаток между двумя факторами поровну.

Описанный метод хотя и снимает проблему «неразложимого остатка», но связан с условием определения количественных и качественных, факторов, что усложняет задачу при использовании больших факторных систем. Одновременно разложение общего прироста результативного показателя цепным методом зависит от последовательности подстановки. В этой связи получить однозначное количественное значение отдельных факторов без соблюдения дополнительных условий не представляется возможным.

Метод взвешенных конечных разностей. Этот метод состоит в том, что величина влияния каждого фактора определяется как по первому, так и по второму порядку подстановки, затем результат суммируется и от полученной суммы берется средняя величина, дающая единый ответ о значении влияния фактора. Если в расчете участвует больше факторов, то их значения рассчитываются по всем возможным подстановкам.

метод взвешенных конечных разностей учитывает все варианты подстановок. Одновременно при усреднении нельзя получить однозначное количественное значение отдельных факторов. Этот метод весьма трудоемкий и по сравнению с предыдущим методом усложняет вычислительную процедуру, так как приходится перебирать все возможные варианты подстановок. В своей основе метод взбешенных конечных разностей идентичен (только для двухфакторной мультипликативной модели) методу простого прибавления неразложимого остатка при делении этого остатка между факторами поровну.

С увеличением количества фактора, а значит, и количества подстановок, описанная идентичность методов не подтверждается.

Логарифмический метод. Этот метод состоит в том, что достигается логарифмически пропорциональное распределение остатка по двум искомым факторам. В этом случае не требуется установления очередности действия факторов.

В более общем виде этот метод был описан еще А. Хумалом, который писал: «Такое разделение прироста произведения может быть названо нормальным. Название оправдывается тем, что полученное правило разделения остается в силе при любом числе сомножителей, а именно: прирост произведения разделяется между переменными сомножителями пропорционально логарифмам их коэффициентов изменения».

Логарифмический метод в своей сути предусматривает получение логарифмических отношений, которые для расчленяющихся факторов будут примерно одинаковыми. Именно в этом и заключается недостаток описанного метода. Применение «смешанного» подхода в анализе кратных моделей факторных систем не решает проблемы получения изолированного значения из всего набора факторов, оказывающих влияние на изменение результативного показателя. Присутствие приближенных вычислений величин факторных изменений доказывает несовершенство логарифмического метода анализа.

Метод коэффициентов. Этот метод основан на сопоставлении числового значения одних и тех же базисных экономических показателей при разных условиях.

Метод коэффициентов подкупает своей простотой, но при точном выполнении алгебраических преобразований результат суммарного влияния факторов не совпадает с величиной изменения результативного показателя, полученного прямым расчетом.

Метод дробления приращений факторов. В анализе хозяйственной деятельности наиболее распространенными являются задачи прямого детерминированного факторного анализа. С экономической точки зрения к таким задащм относится проведение анализа выполнения плана или динамики экономических показателей, при котором рассчитывается количественное значение факторов, оказавших влияние на изменение результативного показателя. С математической точки зрения задачи прямого детерминированного факторного анализа представляют исследование функции нескольких переменных.

Дальнейшим развитием метода дифференциального исчисления явился метод дробления приращений факторных признаков» при котором следует вести дробление приращения Каждой из переменных на достаточно малые отрезки и осуществлять пересчет значений частных производных при каждом (уже достаточно малом) перемещении в пространстве; Степень дробления принимается/такой, чтобы суммарная ошибка не влияла на точность экономических расчетов.

Метод дробления приращений факторных признаков имеет преимущества перед методом, цепных подстановок. Он позволяет определить однозначно величину влияния факторов при заранее заданной точности расчетов, не связан с последовательностью подстановок и выбором качественных и количественных показателей-факторов. Метод дробления требует соблюдения условий дифференцируемости функции в рассматриваемой области.

Интегральный метод оценки факторных влияний. Дальнейшим логическим развитием метода дробления приращений факторных признаков стал интегральный метод факторного анализа. Этот метод основывается на суммировании приращений функции, определенной как частная производная, умноженная на приращение аргумента на бесконечно малых промежутках. При этом должны соблюдаться следующие условия:

1) непрерывная дифференцируемость функции, где в качестве аргумента используется экономический показатель;

2) функция между начальной и конечной точками элементарного периода изменяется по прямой Г;

3) постояноство соотношения скоростей изменния факторов.

В реальных экономических процессах изменение факторов в области определения функции может происходить не по прямолинейному отрезку Г, а по некоторой ориентированной кривой Г. Но так как изменение факторов рассматривается за элементарный период (т.е. за минимальный отрезок времени, в течение которого хотя бы один из факторов получит приращение), то траектория Г определяется единственно возможным способом— прямолинейным ориентированным отрезком Г, соединяющим начальную и конечную точки элементарного периода.

Можно выделить два направления практического использования интегрального метода в решении задач факторного анализа.

К первому направлению можно отнести задачи факторного анализа, когда не имеется данных об изменении факторов внутри анализируемого периода или от них можно абстрагироваться, т.е. имеет место случай, когда этот дериод следует рассматривать как элементарный. В этом случае расчеты следует вести по ориентированной прямой Г. Этот тип задач факторного анализа можно условно именовать статическим, так как при этом участвующие в анализе факторы характеризуются неизменностью положения по отношению к одному фактору, постоянством условий анализа измеряемых факторов независимо от нахождения их в модели факторной системы. Соизмерение приращений факторов происходит по отношению к одному выбранному для этой цели фактору.

К статическим типам задач интегрального метода факторного анализа следует относить расчеты, связанные с анализом выполнения плана или динамики (если сравнение производится с предшествующим периодом) показателей..

Ко второму направлению можно отнести задачи факторного анализа, когда имеется информация об изменениях факторов внутри анализируемого периода и она должна приниматься во внимание, т.е. случай, когда этот период в соответствии с имеющимися данными разбивается на ряд элементарных.

К динамическим типам задач интегрального метода факторного анализа, следует относить расчеты, связанные с анализом временных рядов экономических показателей. В этом случае можно подобрать, хотя и приближенно, уравнение, описывающее поведение анализируемых факторов во времени за весь рассматриваемый период. При этом в каждом разбиваемом элементарном периоде может быть принято индивидуальное значение, отличное от других.

Интегральный метод факторного анализа находит применение в практике детермивировааного экономического анализа.

Статический тип задач интегрального метода факторного анализа — наиболее разработанный и распространенный тип задач в детерминированном экономическом анализе хозяйственной деятельности управляемых объектов.

В сравнении с другими методами рациональной вычислительной процедуры интегральный метод факторного анализа устранил неоднозначность оценки влиянии факторов и позволил получить наиболее точный результат. Результаты расчетов по интегральному методу существенно отличаются от того, что дает метод цепных подстановок или модификации последнего. Чем больше величина изменений факторов, тем разница значительнее.

Метод цепных подстановок (его модификации) в своей основе слабее учитывает соотношение величин измеряемых факторов. Чем больше разрыв между величинами приращений факторов, входящих в модель факторной системы, тем сильнее реагирует на это интегральный метод факторного анализа.

В отличие от цепного метода в интегральном методе действует логарифмический закон перераспределения факторных нагрузок, что свидетельствует о его больших достоинствах. Этот метод объективен, поскольку исключает какие-либо предложения о роли факторов до проведения анализа. В отличие от других методов факторного анализа при интегральном методе соблюдается положение о независимости факторов.

Важной особенностью интегрального метода факторного анализа является то, что ов дает общий подход к решению задач самого разного вида независимо от количества элементов, входящих в модель факторной системы, и формы связи между ними. Вместе с тем в целях упрощения вычислительной процедуры разложения приращения результирующего показателя на факторы следует придерживаться других групп (видов) факторных моделей: мультипликативных и кратных. Вычислительная процедура интегрирования одна и та же, а получаемые конечные формулы расчета факторов различны.

Формирование рабочих формул интегрального метода для мультипликативных моделей. Применение интегрального метода факторного анализа в детерминированнбм экономическом анализе наиболее полно решает проблему получения однозначно определяемых величин влияния факторов.

Появляется потребность в формулах расчета влияния факторов для множества видов моделей факторных систем (функций).