-

Финансово-экономическая характеристика организации (предприятия).

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Для этого необходимо:

овладеть методикой оценки финансово-экономического состояния предприятия;

использовать формальные и неформальные методы сбора, обработки, интерпретации финансовой информации;

привлекать специалистов-аналитиков, способных реализовать данную методику на практике.

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Основная цель анализа – выявление наиболее сложных проблем управления предприятием в целом и его финансовыми ресурсами в частности.

Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

1) идентификации финансово-экономического положения;

2) изменений финансово-экономического состояния в пространственно-временном разрезе;

3) основных факторов, вызвавших изменения в финансово-экономическом состоянии;

4) внутрихозяйственных резервов укрепления финансового положения.

Анализ финансово-экономического состояния предприятия является существенным элементом финансового анализа, а также финансового менеджмента и аудита.

Анализ финансово-экономического состояния – неотъемлемая часть финансового анализа. В основе финансового анализа лежит анализ финансовой отчетности. Это обуславливает использование методов и рабочих приемов финансового анализа при проведении оценки финансово-экономического состояния. Суть финансового менеджмента заключается в такой организации управления финансами, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке. Изыскание финансовых источников развития предприятия, а также определение направлений наиболее эффективного инвестирования финансовых ресурсов финансовых ресурсов и другие подобные вопросы финансового менеджмента становятся ключевыми в условиях рыночной экономики. Успех в области финансового менеджмента во многом зависит от всесторонности, регулярности, тщательности изучения финансовой отчетности. При этом ведущее положение занимает анализ финансово-экономического состояния предприятия.

Широкое развитие хозяйственных связей между предприятиями, в том числе и на международном уровне, банковского и страхового бизнеса предполагает значительное повышение требований к объективности и обоснованности оценки финансово-экономического состояния как самого хозяйствующего субъекта.

Анализ финансово-экономического состояния предприятия следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств баланса). Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

Таблица 10 - Анализ состава и структуры актива баланса ФГУП РПЗ «Красноармейский» (Бух. Баланс Форма№1).

|

Актив баланса |

2011г. |

2012г. |

2013г. |

Абсолютное отклонение, руб. % |

Темп роста, % |

|

Нематериальные активы |

- |

- |

- |

- |

- |

|

Основные средства |

395364 |

434326 |

451716 |

14,2 |

114,2 |

|

Финансовые вложения |

100 |

100 |

100 |

0 |

100 |

|

Прочие внеоборотные активы |

14635 |

31542 |

24770 |

69,2 |

169,2 |

|

Итого |

410099 |

465968 |

476586 |

16,2 |

116,2 |

|

Запасы и затраты |

537285 |

523028 |

564609 |

5,1 |

105,1 |

|

Дебиторская задолженность |

39147 |

31514 |

14161 |

63,8 |

36,1 |

|

Денежные средства и денежные эквиваленты |

481586 |

539492 |

606191 |

25,8 |

126 |

|

Прочие оборотные активы |

307 |

380 |

1315 |

328,3 |

428,3 |

|

Итого |

1058325 |

1094414 |

1186276 |

12,1 |

112,1 |

На основе аналитической табл. 10. можно сделать следующие выводы:

1) общая стоимость имущества снизилась за 2013г. Увеличилась на 56352 тыс. руб., что свидетельствует о повышении хозяйственной деятельности предприятия;

2) увеличение стоимости имущества сопровождалось внутренними изменениями в активе: при увеличении стоимости внеоборотных активов на 10135 тыс.руб. ( на 69,2%) произошло увеличение оборотных средств на 1008тыс. руб.

3)увеличение стоимости внеоборотных активов в целом произошло вследствие увеличения стоимости основных средств на 14,2%. Увеличение долгосрочных финансовых вложений,не повлияло на общую тенденцию ;

Однако это изменение сопровождалось увеличением финансирования оборотных средств, что расценивается как положительная тенденция: возможность увеличения оборачиваемости активов является предпосылкой к улучшению финансовой деятельности.

Таблица 11-Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия

|

Коэффициент |

Что показывает |

Как рассчитывается |

Комментарий |

|

1 |

2 |

3 |

4 |

|

1.Коффициент Автономии

|

Характеризует независимость от заемных средств. Показывает долю собственных средств а общей сумме всех средств предприятия |

Ка = Ис/ В Отношение общей суммы всех средств предприятия к источникам собственных средств. |

Минимальное пороговое значение на уровне 0,5. Превышение указывает на увеличение финансовой независимости. |

Продолжение таблицы 11

|

|

|||

|

1 |

2 |

3 |

4 |

|

|

|

|

расширение возможности привлечения средств со стороны |

|

2. Коэффициент соотношения заемных и собственных средств

|

Сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств

|

|

Кз/c < 0.7 Превышение указанной гра-ницы означает независимость предприятия от внешних источ-ников средств, потерю финан-совой устой-чивости (автономности) |

|

3.Коэффициент обеспеченности собственными средствами

|

Наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Критерий для определения |

Ко=Ес/Ra=(Ис-F)/Ra Отношение собственных оборотных средств к общей величине оборотных средств предприятия

|

Ко>=0.1 Чем выше показатель (0.,5), тем лучше финансовое состояние пред-приятия, тем больше у него возможностей проведения. |

|

Продолжение таблицы 11

|

|||

|

1 |

2 |

3 |

4 |

|

|

Неплатежеспособности (банкротства) предпри-ятия. |

|

независимой финансовой политики. |

|

4. Коэффициент маневренности

|

Способность предпри-ятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников

|

Км = Ес/Ис Отношение собственных оборонтых средств к общей величине собственных средств (собственного капитала предприятия)

|

0,2 – 0,5 Чем ближе значение показателя к верхней границе, тем больше возможность финансового маневра у предприятия

|

|

5. Коэффициент соотношения мобильных и иммобилизованных средств

|

Сколько внеоборотных средств приходится на 1 руб. оборотных активов |

Км/и = Rа/F Отношение оборотных средств к внеоборотным активам |

Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотнеы активы |

|

Продолжение таблицы 11

|

|||

|

1 |

2 |

3 |

4 |

|

6. Коэффициент имущества производственного назначения

|

Долю имущества производственного назначения в общей стоимости всех средств предприятия

|

Кп.им = Z+F/B Отношение суммы внеоборотных и производственных запасов к итогу баланса

|

Кз/c >= 0.5 При снжении показателя ниже рекомендуемой границы целесообразно привлечение долго-срочных заемных средств для увеличения имущества призвод-ственного назначения |

|

7. Коэффициент прогноза банкротства

|

Доля чистых оборотных активов в стоимости всех средств предприятия

|

Кпб = Ra –Kt/В Отношение разности оборотных средств и краткосрочных пассивов к итогу баланса |

Снижение показателей свидетельствует о том, что предприятияе испытывает финансовые затруднения. |

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия. На основании данных табл.11. можно сделать вывод, что финансовая независимость предприятия высока. Это подтверждается высокими значениями коэффициентов автономии (Ка) и соотношения заемных и собственных средств (Кз/с). Несмотря на уменьшение имущественного потенциала предприятия на 2%, оно сумело сохранить при этом устойчивое финансовое положение. Однако наблюдается снижение коэффициентов маневренности (Км). За отчетный период он возрос на 20%, и на коней года его значение составило 0,12, т.е. за счет собственного капитала предприятия происходило покрытие производственных запасов и пополнение оборотных активов, что ниже допустимого ограничения. Это связано с тем, что большая часть средств вложена во внеоборотные активы, что подтверждается низким значением коэффициента соотношения мобильных и иммобилизованных средств (Км/и).

Таблица 12-Расчет и анализ относительных коэффициентов финансовой устойчивости ФГУП РПЗ «Красноармейский»

|

Показатель |

2011 |

2012 |

2013 |

Абсолютные изменения (+,-) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Имущество предприятия, руб. (В) |

395364 |

434326 |

451716 |

56352 |

114,2 |

|

2. Источники собственных средств (капитал и резервы), руб. (Ис) |

1462898 |

1553270 |

1637355 |

174457 |

112 |

|

3. Краткосрочные пассивы, руб. (Кt) |

5526 |

7112 |

4085 |

-1441 |

74 |

Продолжение таблицы 12

|

1 |

2 |

3 |

4 |

5 |

6 |

|

4. Долгосрочные пассивы, руб. (Кт) |

- |

27238 |

21412 |

21412 |

- |

|

5. Итого заемных средств (Kt+Кт) |

5526 |

34350 |

25470 |

19944 |

460 |

|

6. Внеоборотные активы, руб. (F) |

410099 |

465968 |

476586 |

66487 |

116,2 |

|

7. Оборотные активы, руб. (Ra) |

1058325 |

1094414 |

1186276 |

127951 |

112,2 |

|

8. Запасы и затраты, руб. (Z) |

537285 |

523528 |

564609 |

26324 |

105,1 |

|

9. Собственные оборотные средства, руб. (Ес) [2-6] |

1052799 |

1087302 |

1160769 |

107970 |

110,2 |

Абсолютные показатели ликвидности баланса ФГУП РПЗ «Красноармейский» представлены в таблице 13.

Таблица 13 - Анализ ликвидности баланса (руб.) ФГУП РПЗ «Красноармейский».

|

АКТИВ |

На 2011г. |

На 2013 г. |

ПАССИВ |

На 2011г. |

На 2013 г. |

Платежный излишек или недостаток (+;-) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Наиболее ликвидные активы (А1) |

438126 |

- |

Наиболее срочные обязательства (П1) |

0 |

21422 |

438126 |

-21422 |

|

Продолжение таблицы 13.

|

|

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Быстрореализуемые активы (А2) |

43460 |

606191 |

Краткосрочные пассивы (П2) |

5526 |

4085 |

37934 |

602106 |

|

Медленно реализуемые активы (A3) |

395364 |

451716 |

Долгосрочные пассивы (ПЗ) |

0 |

0 |

395364 |

-451716 |

|

Труднореализуемые активы (А4) |

591474 |

604955 |

Постоянные пассивы (П4) |

1462898 |

1637355 |

-1403 751 |

-10324 00 |

|

БАЛАНС |

1468424 |

1662862 |

БАЛАНС |

1468424 |

1662862 |

0 |

0 |

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление итогов группы I по активу и пассиву, т.е. А1 и П1 (сроки до 3 месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов группы II по активу и пассиву, т.е. А2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для групп III и IV отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

С помощью показателей рентабельности можно проанализировать эффективность использования активов предприятия, а соответственно, и финансовую отдачу от вложений капиталов. Если предприятие получает прибыль, оно считается рентабельным.

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия.

Рассчитаем некоторые показатели рентабельности ФГУП РПЗ «Красноармейский»:

1. Рентабельность всех активов.

*100%

РА в 2011г. = 2,16%

РА в 2013г. = = = 4,43%

Из расчетов видно, что рентабельность активов растет, что является положительным моментом.

2. Рентабельность затрат показывает величину прибыли от продаж, приходящейся на 1 рубль произведенных затрат

*100 %

Р затрат в 2011г. =%=0,006%

Р затрат в 2013г. =%=0,007%

3. Рентабельность заемного капитала – показывает величину чистой прибыли, приходящейся на рубль заемного капитала.

РЗК 2011г = 2,27%

РЗК 2013г = 4,94%

4. Рентабельность собственного капитала – показывает величину чистой прибыли, приходящейся на рубль собственного капитала.

РСК в 2011г = 41,37%

РСК в 2013г = 73,7%

5. Рентабельность продаж

Р продаж 2011г.= 0,62%

Р продаж 2013г.= 0,69%

Рентабельность продаж показывает, сколько прибыли организация получила с каждого рубля проданных товаров. Рентабельность продаж по прибыли до налогообложения составила в 2011г. – 0,62%, в 2013г. – 0,69%. Видно, что рентабельность продаж имеет очень низкое значение, это говорит о низкой эффективности деятельности предприятия.

Все показатели рентабельности имеют тенденцию к увеличению. Поэтому можно говорить о повышении эффективности предприятия.

В основе организации финансов предприятий лежат следующие принципы:

-

самостоятельность в области финансово-хозяйственной деятельности;

-

самофинансирование;

-

заинтересованность в результатах работы;

-

ответственность за эти результаты;

-

образование финансовых резервов;

-

деление средств на собственные и заемные;

-

первоочередное выполнение обязательств перед бюджетом;

-

финансовый контроль за деятельностью предприятий;

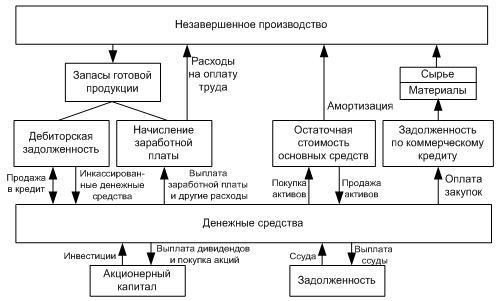

Цикл движения денежных средств предприятия можно представить следующим образом:

Рис.2. Цикл движения денежных средств предприятия.

Движение денежных средств на предприятии — непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. Активы предприятия — это чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия не существует начальной и конечной точки движения средств. Объем денежных средств колеблется в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных вложений и финансирования.

В общем денежном обороте предприятия можно выделить следующие отношения:

-

образование и использование целевых фондов внутрихозяйственного назначения (уставного фонда, фонда развития производства, поощрительные фонды и т.д.);

-

с работниками предприятия;

-

с покупателями продукции;

-

со страховыми организациями;

-

с банковской системой;

-

с государством;

-

с вышестоящими управленческими структурами.

Финансовые ресурсы предприятия — это его основной и оборотный капитал.

Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) — важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы — это денежные средства, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования финансовых ресурсов — это прибыль.

Источники формирования финансовых ресурсов предприятия: прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. (рис. 3).

Рис. 3. Группировка финансовых ресурсов предприятия

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

-

инвестирование в капитальные вложения на расширение производства;

-

платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

-

образование денежных фондов и резервов.

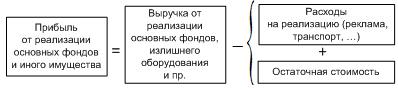

Основной источник финансовых средств предприятия — его прибыль. Прибыль — часть валового дохода предприятия.

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

Важная составляющая валовой прибыли — прибыль от реализации основных фондов (рис. 4).

Рис.4. Прибыль от реализации основных фондов и иного имущества

Одной из наиболее важных задач управления любым предприятием является обеспечение соответствующего уровня ликвидности. Ликвидность являются важнейшей характеристикой финансово-экономической деятельности предприятия в условиях рыночной экономики. Предприятие считается ликвидным, если оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату — рабочим и служащим, дивиденды — акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. Чем выше ликвидность предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Формула расчета общего показателя ликвидности:

-

Кол = А1 + 0.5*А2 + 0.3*А3/ П1 + 0.5*П2 + 0.3*П3

А1, А2, А3 — группы ликвидности в структуре активов. П1, П2, П3 — группы пассивов по степени срочности.

Формула

расчета коэффициента абсолютной

ликвидности выглядит так:

![]() ,

,

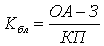

где ДС – Денежные средства, КП – краткосрочные пассивы. Формула расчета коэффициента быстрой ликвидности выглядит так:

где ОА – Оборотные активы, З – запасы, КП – краткосрочные пассивы. – Денежные средства, КП – краткосрочные пассивы.