1.2 Анализ денежных потоков

Основная цель анализа денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и в определении источников их поступления и направлений расходования для контроля за текущей платежеспособностью предприятия.

В этих целях может использоваться как прямой, так и косвенный метод. Основным документом для анализа денежных потоков является отчет о движении денежных средств (форма № 4), с помощью которого можно установить:

степень финансирования текущей и инвестиционной деятельности за счет собственных источников;

зависимость предприятия от внешних источников поступлений средств;

дивидендную политику в настоящем периоде и сделать прогноз на будущее;

финансовую эластичность, т. е. способность предприятия создавать денежные резервы (чистый приток денежных средств);

реальное состояние платежеспособности за истекший период (квартал) и прогноз на следующий краткосрочный период.

Традиционный анализ финансового состояния на основе специальных коэффициентов (ликвидности, платежеспособности, оборачиваемости и рентабельности активов) имеет ряд недостатков:

а) основан на данных бухгалтерского баланса, который является статистическим отражением состояния активов и пассивов предприятия на последнюю отчетную дату;

б) делает возможным количественно измерить величину активов и пассивов и объяснить причины их изменения за период, но не дает достоверного прогноза на будущее.

Анализ коэффициентов наиболее важен для оценки финансового состояния ликвидируемого предприятия, так как в процессе ликвидации наибольшее внимание уделяется его способности погасить в сжатые сроки долговые обязательства перед кредиторами даже путем продажи активов.

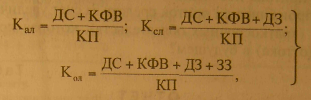

Для действующего предприятия приоритетное значение имеет анализ движения потока денежных средств с применением финансовых коэффициентов. Данный методический подход позволяет проследить, как коэффициенты находят отражение в денежных потоках и, наоборот, как денежные потоки отражаются в динамике коэффициентов. В условиях кризиса и неплатежей наиболее важное значение для любого предприятия имеют следующие коэффициенты ликвидности:

где Кал - коэффициент абсолютной ликвидности (рекомендуемое значение показателя 0,15—0,2);

ДС - денежные средства (раздел II баланса);

КФВ - краткосрочные финансовые вложения (раздел II баланса);

КП - краткосрочные пассивы (раздел VI баланса);

Ксл — коэффициент срочной ликвидности (рекомендуемое значение показателям 0,7 — 0,8);

ДЗ — дебиторская задолженность (раздел II баланса);

Кол — коэффициент общей ликвидности (платежеспособности). Рекомендуемое значение показателя 1—2;

ЗЗ — запасы и затраты в незавершенном производстве (раздел II баланса).

В случае необходимости состояние денежных потоков (отток или приток денежных средств) можно оценить путем сравнительного анализа балансов предприятия за ряд периодов (кварталов). Так, например, увеличение долгосрочных кредитов и займов (раздел V баланса) свидетельствует о притоке средств, но целесообразно обратить внимание на направления их использования. Если произошло увеличение внеоборотных активов (прирост основных средств, капитальных и долгосрочных финансовых вложений в разделе I баланса), то такая генерация денежных средств позитивна для предприятия и свидетельствует о реальном расширении его производственной деятельности в будущем, на базе которой будет формироваться больший денежный поток.

Увеличение статей запасов и затрат, дебиторской задолженности (раздел II баланса), наоборот, свидетельствует об оттоке денежных средств из оборота предприятия в расчетном периоде. Процесс управления денежными потоками на предприятии начинается с анализа их движения за отчетный квартал, который позволяет установить, где у предприятия формируется денежная наличность, а где расходуется. Анализ потока денежных средств может быть детализирован за счет филиалов предприятия.

В процессе анализа отчета о движении денежных средств в случае их притока необходимо ответить на ряд вопросов.

Не произошел ли приток средств за счет увеличения задолженности (краткосрочных обязательств), которая потребует погашения (оттока) в будущем?

Имеется ли рост акционерного капитала (за счет дополни тельной эмиссии акций)?

Не было ли распродажи имущества?

Сокращаются ли производственные запасы и затраты в незавершенном производстве?

Снижаются ли остатки готовой продукции на складе?

При оттоке денежных средств следует дать ответы на следующие вопросы.

Нет ли снижения показателей, характеризующих отдачу их активов (показателей рентабельности и оборачиваемости активов)?

Нет ли замедления оборачиваемости оборотных активов?

Не растут ли абсолютные значения статей запасов и затрат?

Не было ли чрезмерных выплат дивидендов акционерам (сверх общепринятой нормы распределения чистой прибыли на эти цели 30-40%);

Не было ли резкого увеличения объема производства и продаж, что сопровождается ростом переменных и постоянных издержек, вложений в оборотные и внеоборотные активы?

Своевременно ли выплачиваются налоги в бюджет и взносы во внебюджетные фонды?

Для подобных детальных выводов целесообразно использовать как прямой, так и косвенный метод анализа денежных потоков на предприятии,

В результате можно сделать предварительные выводы о причинах дефицита денежных средств:

а) низкая экономическая рентабельность активов и продаж;

б) отвлечение денежных средств в излишние запасы и затраты, влияние инфляции на запасы;

в) большие капитальные затраты сверх имеющихся источников покрытия;

г) высокие налоги и дивиденды. Следует отметить, что, по данным ассоциации «Налоги России», сегодня на налоги уходит около 64% всего дохода предприятия, в то время как мировая практика показывает, что уровень налогового изъятия в 45% до хода служит границей, за которой под угрозой оказывается даже простое воспроизводство;

д) чрезмерная доля заемного капитала в пассиве баланса и связанные с этим высокие выплаты на погашение кредитов и займов, включая процентные выплаты;

е) снижение оборачиваемости оборотных активов и, как следствие, дополнительное привлечение в оборот предприятия денежных средств.