денежный поток

.pdfНеденежные формы расчетов

Бартерные операции и взаимозачеты позволяют осуществлять расчеты между предприятиями в условиях кризиса неплатеж ей

Бартер - прямой товарообмен между участниками сделки без использования денежных средств

Взаимозачет - процедура погашения взаимных обязательств, исключающая реальное движение денежных средств в предел ах равных сумм задолженностей

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

51 |

||

|

|||

|

|

Оценка потенциальных выгод и потерь от бартерных сделок

Потенциальные выгоды, которые можно извлечь из бартерной сделки:

lСнижение расходов наличных денежных средств

lСпособ погашения дебиторской задолженности

lСохранение прежних объемов производства

lСпособ расчетов, если банковские счета “заморожены”

lОтказ от привлечения заемных средств для осуществления непрерывного производственного цикла

lЦена бартерного контракта иногда ниже, чем цена контракта на

продажу за наличные (возможна экономия на налоге на прибыль)

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

52 |

||

|

|||

|

|

Оценка потенциальных выгод и потерь от бартерных сделок

Негативные стороны бартерных сделок:

lСнижение поступлений наличных денежных средств

lПолучатель бартера, как правило, принимает то количество и ассортимент продукции, которое диктуется размером задолженности контрагента, а не потребностями компании

lНеобходимость перепродажи товаров, полученных по бартер у, задерживает поступление наличных денежных средств, увеличивает издержки на хранение и сбыт

lЦена бартерных контрактов, как правило, выше, чем цена за наличные, что ведет к переплате налога на прибыль

lВ момент совершения бартерной сделки необходимо уплатит ь налоги денежными средствами

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

53 |

||

|

|||

|

|

Оценка эффективности бартерной сделки

Алгоритм

•Определить величины и моменты поступления и расходовани я денежных средств

•Выбрать ставку дисконтирования, т.е. порог рентабельности (норму доходности) по которой определяется эффективность сделки

•Определить текущую стоимость будущих денежных потоков ïî

формуле: |

t=n |

(поступления - расходы)t |

|

ÒÑ = |

å |

||

(1+r)t, |

|||

|

t=0 |

где t - период возникновения расходов и поступлений, n - число временных интервалов, r - ставка дисконтирования

Выводы : Åñëè ÒÑ > 0, то сделка эффективна Если ТС < 0, то сделка не эффективна

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

54 |

||

|

|||

|

|

Выбор ставки дисконтирования

В качестве ставки дисконтирования может быть использова на:

lставка по альтернативному вложению средств, например, в Г КО или другой бизнес

lрентабельность собственных средств компании

lставка, равная стоимости кредитных ресурсов, необходимых для

восполнения недостатка оборотных средств

l ставка, равная индексу инфляции

После выбора ставки дисконтирования определяется коэффициент дисконтирования

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

55 |

||

|

|||

|

|

Расчет коэффициента дисконтирования

|

Коэффициент дисконтирования = |

1 |

|

|

|

|

||

|

n |

|

|

|

|

|||

|

|

|

(1+r) |

|

|

|

|

|

|

Таблица коэффициентов дисконтирования |

* |

|

|||||

|

|

|

|

|

|

|||

|

|

Ставка дисконтирования, r |

|

|||||

|

|

|

|

|

|

|

|

|

|

Количество периодов, n |

5% |

|

10% |

20% |

30% |

40% |

|

|

|

|

|

|

|

|

|

|

|

1 |

0,952 |

0,909 |

0,833 |

0,769 |

0,714 |

|

|

|

2 |

0,907 |

0,826 |

0,694 |

0,592 |

0,510 |

|

|

|

3 |

0,864 |

0,751 |

0,579 |

0,455 |

0,364 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* Существуют специальные таблицы для определения |

|

|

|||||

текущей и будущей стоимости денежной единицы. |

|

|

|

|

|

|

|

r =30% |

|||||||

Пример использования таблицы: |

|||||||

Определить сколько рублей необходимо инвестировать |

|

|

|||||

|

|

||||||

сегодня под 30% годовых , чтобы через 2 года получить |

|

|

|||||

|

|

||||||

1000 òûñ.ðóá. |

|

|

|

|

|

|

|

n = 2 |

0,592 |

||||||

1000 * 0,592 = 592 òûñ.ðóá. |

|

|

|

||||

|

|

|

|||||

|

|

|

|

|

|

||

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

56 |

||

|

|||

|

|

Оценка эффективности бартерной сделки

Пример: АО “Ангара”

Заводу “Ангара”, производящему резиновые втулки, поступи ло предложение от крупного покупателя этой продукции завода “Автошина”, заключить бартерную сделку - обменять партию резиновых втулок на автомобильны е камеры. При этом предполагается, что часть прибыли от сделки завод “А нгара” получит за счет бартерного обмена, а другую часть путем перепродажи камер по более высокой цене. Исходные данные по сделке приведены в таблице

Формирование финансового |

результата |

при бартерной сдел ке |

||

|

|

|

|

(ìëí. ðóá.) |

|

|

|

|

|

Этапы бартерной сделки |

Обмен: втулки |

|

Перепродажа |

Результат по |

на камеры |

|

камер |

сделке |

|

|

|

|||

|

|

|

|

|

Выручка от реализации |

91 |

|

100 |

100 |

Себестоимость |

(80) |

|

(91) |

(80) |

Расходы на перепродажу |

0 |

|

(5) |

(5) |

Прибыль |

11 |

|

4 |

15 |

Налоги (35 %) |

(3,9) |

|

(1,4) |

(5,3) |

Чистая прибыль |

7,2 |

|

2,6 |

9,8 |

|

|

|

|

|

Определим эффективность бартерной сделки с учетом време нной стоимости денег

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

57 |

||

|

|||

|

|

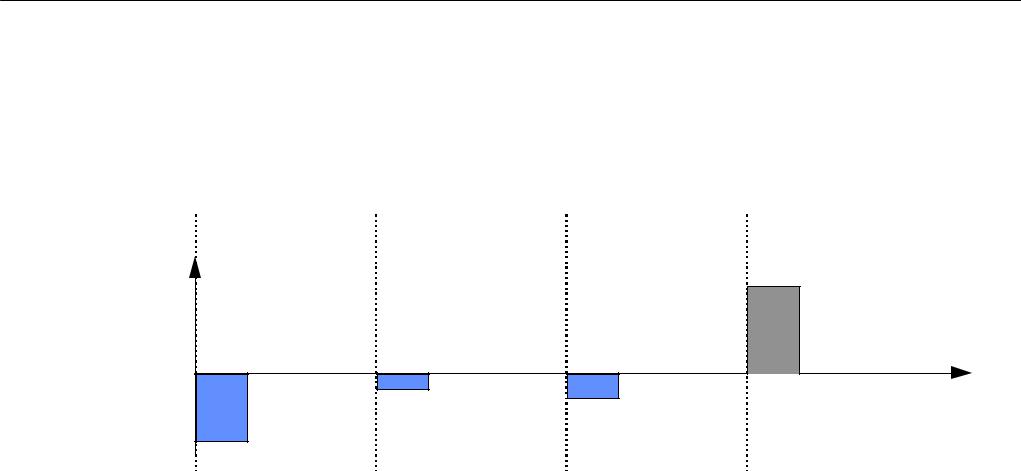

Представление бартера в виде потока денежных средств |

||||||||

|

|

|

|

Продолжение примера: АО “Ангара” |

||||

Бартерная сделка: втулки - камеры - деньги |

||||||||

Производство |

Отгрузка |

Перепродажа |

Получение |

|||||

|

втулок |

|

втулок |

камер |

|

денег |

||

Поступление денег |

íà |

|

|

|

íà |

налог |

Поступление денег |

|

Затраты производство |

|

Налог |

|

Расходы |

перепродажу и |

|||

Отток денег |

|

|

|

|

|

|

Время |

|

80 |

ìëí. ðóá. 3.85 ìëí. ðóá |

1.4 ìëí. ðóá. 100 ìëí. ðóá. |

||||||

|

||||||||

|

|

Январь |

|

Февраль |

|

Ìàðò |

Апрель |

|

Техника Эффективного Менеджмента |

|

|

|

|

|

Carana Corporation\USAID\ÐÖÏ |

||

Управление денежными средствами |

|

|

58 |

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|

||

Оценка эффективности бартерной сделки

Продолжение примера: АО “Ангара”

Расчет эффективности сделки с учетом фактора времени

|

|

|

|

(ìëí. ðóá.) |

|

|

|

|

|

|

|

|

Результат |

Период |

|

Результат |

|

Денежные потоки в течение |

(без учета |

Коэффициент |

(с учетом |

||

выплаты |

|||||

бартерной сделки |

фактора |

дисконтирования |

фактора |

||

денег |

|||||

|

времени) |

|

времени) |

||

|

|

|

|||

|

|

|

|

|

|

Ставка дисконтирования r = 5 % |

|

|

|

|

|

(месячный индекс инфляции) |

|

|

|

|

|

|

|

|

|

|

|

Выручка от реализации |

100 |

n=3 ( апрель) |

0,864 |

86,40 |

|

|

|

|

|

|

|

Себестоимость |

(80) |

n=0 ( январь) |

1,000 |

(80,00) |

|

Расходы на перепродажу |

(5) |

n=2 ( ìàðò) |

0,907 |

(4,54) |

|

Налоги (35 %) - обмен |

(3,85) |

n=1 ( февраль) |

0,952 |

(3,67) |

|

|

|

|

|

|

|

Налоги (35 %) - перепродажа |

(1,40) |

n=2 ( ìàðò) |

0,907 |

(1,27) |

|

Чистая прибыль |

9,75 |

|

|

(3,07) |

|

(текущая стоимость) |

|

|

|||

|

|

|

|

||

|

|

|

|

|

* Коэффициенты дисконтирования определены с помощью Табл ицы (стр. 56)

Так как текущая стоимость будущих денежных поступлений и меет отрицательный результат -3,07, то сделка не эффективна

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

59 |

||

|

|||

|

|

Консолидированный отчет о движении денежных средств и

товаров, полученных по бартеру

Пример: АО “Ангара”

Консолидированный отчет о движении денежных средств и средств в товаре

|

|

|

товар |

|

деньги |

Всего |

|

Сальдо на начало периода |

1 932 |

|

- |

1 932 |

|||

ПР ОИЗВ ОД СТВЕН НАЯ ДЕЯТЕЛЬ НОСТЬ |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступления по основной деятельности |

|

|

|

|

|

||

1. От реализации продукции: |

|

|

|

|

|

||

основная реализация |

5 187 |

|

12 07 5 |

17 262 |

|||

Итого поступило |

|

5 187 |

|

12 07 5 |

17 262 |

||

|

|

|

|

|

|

|

|

Выплаты по основной деятельности |

|

|

|

|

|

||

1.Расчеты с поставщикамивсего |

4 520 |

|

2 540 |

7 060 |

|||

2 . Заработная плата |

- |

|

3 200 |

3 200 |

|||

3. Прочее |

|

|

1 7 43 |

|

3 914 |

5 657 |

|

Итого расход |

|

|

6 263 |

|

9 654 |

15 917 |

|

|

|

|

|

|

|

|

|

Поток по основной деятельности |

(1 07 6) |

|

2 421 |

1 345 |

|||

|

|

|

|

|

|

|

|

ФИНАН СОВАЯ Д ЕЯТЕЛ ЬН ОСТЬ |

|

|

|

||||

|

|

|

|

|

|

|

|

Поступления (получено кредитов) |

- |

|

- |

- |

|||

Выплаты (возврат кредитов) |

- |

|

2 180 |

2 180 |

|||

Поток по ф инансовой деятельности. |

|

|

(2 180) |

(2 180) |

|||

общий приход |

|

|

5 187 |

|

12 07 5 |

17 262 |

|

общий расход |

|

|

6 263 |

|

11 834 |

18 097 |

|

|

|

|

|

|

|

|

|

ИТОГО ВЫЙ ПО ТОК СРЕДСТВ |

(1 07 6) |

|

241 |

(835) |

|||

|

|

|

|

|

|

|

|

Сальдо на конец периода |

856 |

|

241 |

1 097 |

|||

Поступление средств от реализации

товар

30%

деньги

70%

8,000 |

|

|

|

|

|

Расход средств |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

деньги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

4,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

товар |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

2,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчеты с поставщи ками |

|

Заработн ая плата |

Прочее |

|

|

Возврат кредитов |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Техника Эффективного Менеджмента |

|

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

60 |

||

|

|||

|

|